本文来自半导体产业纵横综合。

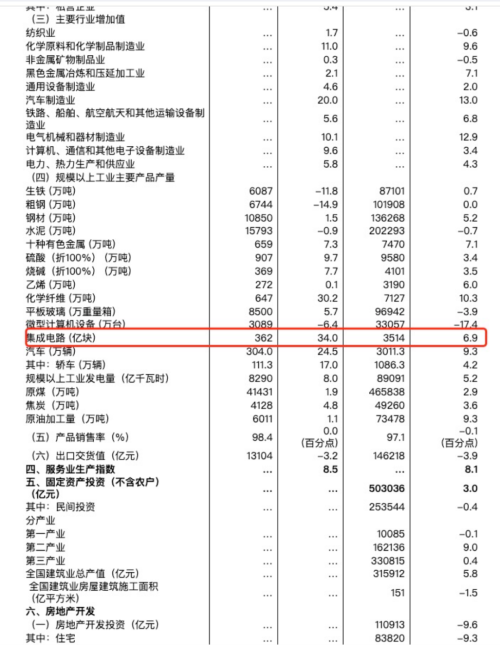

2023年需求低迷,但中国集成电路总产量仍比上一年增长了6.9%。

近日,国家统计局公布的数据显示,2023年中国的集成电路产量为3514亿块,而2022年为3242亿块。数据统计了各种芯片,包括逻辑芯片、存储芯片、模拟芯片和专用芯片,以及传感器和芯片模块,从而计算出集成电路总量。

国家统计局数据显示,初步核算,全年国内生产总值1260582亿元,按不变价格计算,比上年增长5.2%。分产业看,第一产业增加值89755亿元,比上年增长4.1%;第二产业增加值482589亿元,增长4.7%;第三产业增加值688238亿元,增长5.8%。分季度看,一季度国内生产总值同比增长4.5%,二季度增长6.3%,三季度增长4.9%,四季度增长5.2%。从环比看,四季度国内生产总值增长1.0%。

工业生产稳步回升,装备制造业增长较快。全年全国规模以上工业增加值比上年增长4.6%。分三大门类看,采矿业增加值增长2.3%,制造业增长5.0%,电力、热力、燃气及水生产和供应业增长4.3%。装备制造业增加值增长6.8%,增速比规模以上工业快2.2个百分点。分经济类型看,国有控股企业增加值增长5.0%;股份制企业增长5.3%,外商及港澳台商投资企业增长1.4%;私营企业增长3.1%。分产品看,太阳能电池、新能源汽车、发电机组(发电设备)产品产量分别增长54.0%、30.3%、28.5%。12月份,规模以上工业增加值同比增长6.8%,环比增长0.52%。1—11月份,全国规模以上工业企业实现利润总额69823亿元,同比下降4.4%;其中11月份增长29.5%,连续4个月增长。

2023年中国集成电路进口减少

中国海关总署官网最新数据显示,2023年中国累计进口集成电路4795亿颗,较2022年下降10.8%;进口金额3494亿美元,同比下降15.4%。此外,2023年中国二极管和类似半导体组件进口量也下降23.8%。

业内人士分析认为,中国集成电路和半导体设备进口疲软,反映2023年全球经济逆风,特别是中国智能手机和笔记本电脑销售疲软等因素影响。同时,中国企业也在努力提高本土芯片产量,以减少对进口芯片的依赖。

上海浦东:集成电路等三大先导产业规模达7500亿元

据新华网报道,浦东新区集成电路、生物医药、人工智能三大先导产业规模达到7500亿元。规模以上工业总产值超过1.37万亿元,战略性新兴产业制造业产值占工业总产值比重达到50%以上。

2023年浦东新区硬核产业集聚提升,三大先导产业持续引领发展。浦东新区代理区长吴金城在作浦东新区政府工作报告时说,2023年浦东新区集成电路销售收入预计达到2500亿元,生物医药产业规模预计达到3600亿元。上海在2023年新上市的4款I类新药均出自浦东新区。此外,浦东新区人工智能产业规模预计达到1400亿元。

IDC预测2024年半导体市场增长率为20%

IDC最近发布了对半导体行业的最新预测。据这家市场情报公司称,八大关键趋势将影响该行业的复苏,而人工智能作为主要驱动力之一将占据突出位置。IDC最近预测,全球对人工智能和高性能计算加速器的需求正在爆炸性增长,而传统产业在经历了2023年的低迷之后正在趋于稳定。包括逻辑集成电路(IC)、模拟集成电路、微处理器、微控制器和存储芯片等产品在内的半导体行业即将迎来新一波增长。

IDC指出,自11月初以来,存储芯片制造商实施了严格的供应和生产控制,抬高了价格。与此同时,所有"主要应用"对人工智能产品的需求预计将推动整个2024年半导体销售额的增长。IDC高级研究经理Galen Zeng预计,整个半导体供应链将告别令人失望的2023年。

在IDC预测的2024年八大趋势中,销售额的增长将使整个市场的年增长率达到20%。2023年下半年,该行业的销售额下降了20%,而IDC现在预计全年将下降12%。生产水平下降、高价HBM内存芯片渗透率提高、AI芯片需求强劲以及智能手机需求逐步复苏等因素预计将推动2024年的增长率达到20%。

高级驾驶辅助系统(ADAS)和信息娱乐设备将迎来新的市场发展。IDC表示,汽车智能化和电气化趋势的不断增长预计将成为未来半导体市场的重要驱动力。该公司预计,人工智能芯片和人工智能半导体逻辑将超越数据中心和高性能计算(HPC)系统,新型人工智能手机、人工智能个人电脑和人工智能可穿戴设备即将推出市场。

生产复苏将对代工行业产生积极影响,并指出台积电、三星和英特尔等主要企业正在积极努力逐步稳定终端用户需求。预计芯片制造业将达到新的高度,在2024年实现两位数增长。中国的产能预计也将增加,而美国对尖端制造技术的出口禁令将促使中国的代工厂强调有竞争力的价格,并专注于"成熟"节点。

最后,IDC预计对最先进半导体封装解决方案的需求将大幅上升,预计从2023年到2028年,2.5/3D封装市场每年将增长22%。到2024年下半年,随着更多供应商进入CoWoS供应链,基板堆叠封装(CoWoS)技术的制造能力将增加130%。据IDC称,这反过来又将带来2024年人工智能芯片的"强劲"供应,进一步加速人工智能技术的应用。