本文来自北大纵横,作者/顾海敏。

今年4月,中国百货商业协会联合研究机构共同发布了《2021-2022中国百货零售业发展报告》,虽然依旧处于疫情之中,但是已经经历过1年疫情考验,大部分商业已经有了较好的应对能力,并已经在疫情期间摸索出运营模式,所以可以看到2021年零售行业整体得到增长,净利润也对比2020年有大幅提升。但是,疫情依旧继续笼罩全球,同时疫情加上多重因素作用下消费者的消费需求更加理性,如何在疫情常态化保持业绩增长,仍旧是零售业需要探索的问题。本文与大家共同分析2021年零售业经营数据并对未来发展给予优化建议。

一

零售业2021年经营数据分析

1

疫情反复给零售业带来较大影响

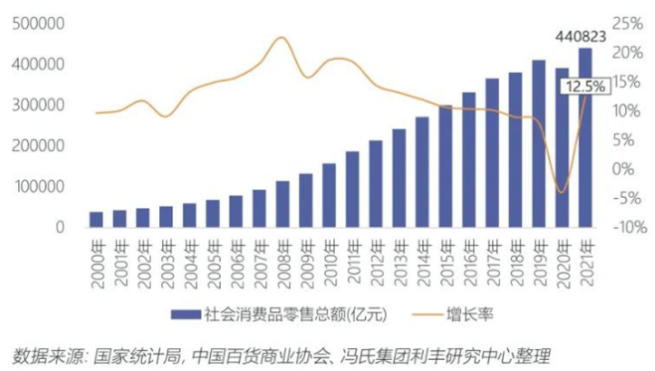

从百货商业协会的报告中可以看到,2021年全年社会消费品零售总额440823亿元,比2020年疫情第一年增长12.5%,两年平均增速为3.9%,与没有疫情影响的2019年相比,依旧增长8%。

图:2000-2021年社会消费品零售总额及增速

【本文图表来自于中国百货商业协会及联合研究机构、国家统计局,后期不再赘述来源】

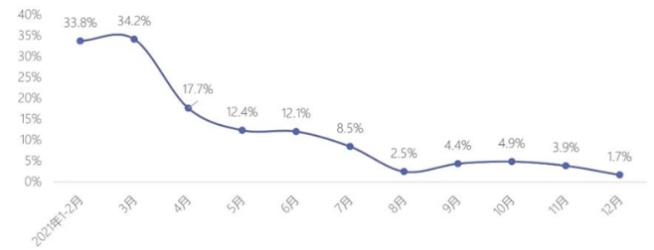

同时,再具体观察2021年各个月社会消费品零售可以发现,疫情影响依旧较为明显。对比比2020年疫情伊始、全国停摆、商业无任何应对的状态,2021年的年初增长率较高。但是进入第二季度增速开始大幅下滑,2021年下半年全国几个省份再次集中爆发疫情,实体消费一次次受到影响,尤其第三季度增幅百分比降至个位数。

图:2021年社会消费品零售总额同比增速

2

零售各业态增速差异明显

基于2020年疫情第一年各个业态都在冲击中摸索,努力寻找存活模式,或者在原地等待疫情过去的重新经营。以至于2020年整体零售业各个业态业绩都处于低谷,2021年各业态都得到一定恢复,从分业态数据来看,便利店、专卖店、百货等增速百分比都超过10%。

图:2021年限额以上单位零售分业态同比增长情况

图:2017-2021年限额以上单位社零各总额分业态同比增速

在各个分业态里可以看到,对比2020年百货、专卖店等都得到较好恢复,但超市是唯一增速低于10%的零售业态,增速低至6%,是社会零售总额增速的一半。笔者经常也与朋友们讨论到一些消费的改变带来的影响,做的一些线下调研里,大家都认为影响较大的就是超市。相同产品在便利店、线上购物平台、社区团购等渠道,都能获得更便捷、更低价的服务和产品,加上疫情对消费者的消费习惯带来巨大改变,很多消费者更加依赖线上消费,超市增幅最低是多方面影响的结果。

对主营中低端产品的超市相比,对比明显的是中高端及奢侈品的零售份额进一步增加。从2021年限额以上单位各个品类的零售额增速看,金银珠宝、烟酒类增速较高,传统消费和投资理念影响消费者在经济增速放缓期间消费更加趋向于更有品质的产品,消费结构进一步优化。

图:2021年限额以上单位商品零售额同比增速

另外,与全球消费趋势相反的是,奢侈品在中国的消费增速愈加明显。2019年我国在海南省设立免税店,带来大量奢侈品消费,2021年四家新的免税运营商进驻海南,同时由于疫情导致出行受阻,海外代购也大幅降低,消费者的奢侈品消费转移到国内,2021年海南免税店销售额突破600亿元,同比增长84%。其中个人奢侈品品类占海南免税店整体销售额的95%,奢侈品美妆占个人奢侈品消费额半壁江山。

图:2015-2021年中国内地奢侈品市场规模(亿元)

二

零售业经营优化建议

疫情已近三年,2021年在疫情影响、经济增速放缓、消费力下降的多个因素影响下,零售业态依旧保持增长,证明消费者对实体零售依旧有极大依赖。2022年已经过半,疫情从未给我们任何放松的机会,全国主要城市上海、北京、天津等地先后出现大规模疫情,进入8月海南新一轮疫情再次波及全国各地,为了避免聚集,部分商业再次被关闭。并且在去年底的中央经济工作会议也指出:“我国经济发展面临需求收缩、供给冲击、预期转弱三重压力”。疫情反复波及、消费者的消费愈加理性,消费更加保守,我国零售消费市场仍然面临很大压力。

1

完善商业布局,优化老旧店面

首先从城市角度来看,商业布局对零售业有较大影响。地方政府的财政模式导致在区域规划时经常会出现商业饱和甚至过度的情况。商业项目多、消费人群少、人均商业面积饱和……从城市角度的商业规划布局层面,商业规划的不合理本身就严重影响商业的运营。部分地方还在不断打造新城、造城规划势必带来更多的新的商业地块、大型商业项目等。但是我国大多城市甚至包括北京上海等地,笔者在近几年考察市场中,经常在中高端商场内看到空铺闲置,甚至流量较大的商场也开始出现空铺。这是商业饱和、过度竞争不可避免的一个结果。大多数商场以中段消费为主,不可避免会形成恶性竞争,既不利于实体零售业态本身,也不利于城市整体的商业发展。这个层面需要城市规划整体做足够的思量和设计。

其次,就实体商业本身,老旧商业势必对消费者失去吸引力,尤其是传统百货业,老旧店铺几乎都面临老顾客流失、吸引不来新顾客的情况。随着年轻消费者成长起来,对新潮、时尚、个性化都有较高追求,老旧商业需要跟随消费者需求做改造升级才能不断带来新的吸引力。

商业升级改造不管是设施硬件的升级,内部品类的调整也是重要内容,近年来消费者对个性化的高要求,各类新兴业态的涌出,也在逼迫老旧商业的调整,变得更加迎合消费者、增加与消费者的互动、打造沉浸式购物体验等。

2

优化运营成本

说完硬性条件我们讨论运营方面的优化。零售业态的房租物业、人工、水电是三大主要运营成本。我国人工成本一直在不断增长,而且疫情期间大部分零售业态关闭,无收入情况下按照国家倡导的保就业、保稳定,疫情期间裁员情况很少,也就相应的人工成本大幅增加,虽然部分管理部门给予一定的政策优惠,但杯水车薪,零售业态依旧有较高的各项成本。在我国十余年房地产领域的高增长势头下,零售业态最重要的位置因素也意味着较高的房租成本,疫情期间的关门关店,却依旧承担着高居不下的房租,这也是影响零售业利润的一个重要因素。

在这些成本压力下,零售行业被迫寻找各种降本增效的方法。如一些零售业的无人结算、自助收银系统,顾客可以在结算机上自行结算物品,并通过手机支付。通过自动服务或独立结算,减少零售对人的依赖,在一定程度上降低了消费者的时间成本,进而改善购物体验。也由于消费者需要时间适应和学习,目前各个零售店的无人零售也并非完全无人管理,而是适当减少人员,在人工成本等方面进行优化,这是零售业态降本增效的一种探索。

3

使用好大数据,优化线上零售

近年来以抖音、快手为主的直播带货,逐渐成为零售的一个重要渠道。尤其在大型活动,如淘宝双十一活动,各个顶流主播的带货能力几乎碾压一些实体零售的业绩。顶流主播在价格方面的优势、营销能力的打造、引流方面的专业能力,都对实体零售带来极大影响。一方面需要相关部门出台政策,规范线上销售,避免线上因为逃税等不正当手段降低价格恶性竞争。另一方面,实体零售业也需要积极布局自己品牌的线上零售。

大部分零售业态都早已经运用微信小程序、支付宝小程序、公众号、视频号、APP等,部分零售业态也有自己的主播,或者号召营业商家都进行直播带货。线下实体+线上主播进一步增加了实体零售业态的粘性。线下零售业经营多年,有自己的客户群,也要利用好自己的现有顾客群和会员群,利用数字化领域经营实体顾客,会员卡、积分、公众号、小程序、APP等,顺应消费者的线上购物习惯,利用大数据为顾客提供个性化服务,巩固顾客对自身品牌的忠诚度。