本文来自微信公众号“半导体产业纵横”。

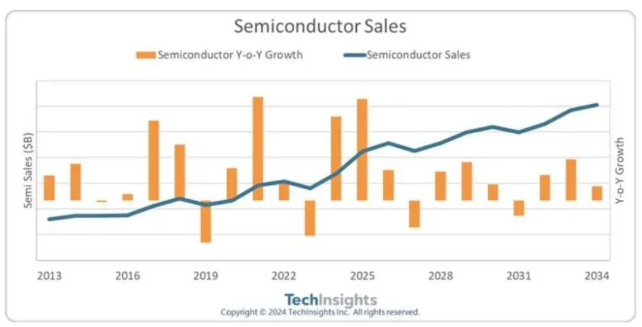

TechInsights预测,全球半导体产业销售额预计将在2030年达到1万亿美元大关,2025年半导体产业将创下增长率峰值。

人工智能(AI)技术的迅猛发展正推动半导体产业,研究机构TechInsights预测,全球半导体产业销售额预计将在2030年达到1万亿美元大关;此外,预计到2034年,集成电路(IC)销售总额将达到1万亿美元。

根据机构预测,2025年半导体产业将创下增长率峰值,随后在2027年可能出现负增长,但总体将保持波动上升趋势。

机构表示,在IC各个细分市场中,DRAM(动态随机存取存储器)预计将呈现出最强劲的增长势头,未来十年的收入将翻一番以上。集成电路需求的激增与AI的广泛应用密切相关,AI推动了半导体平均销售价格(ASP)的上涨,从而提高了整体收入。

除了AI领域,机构认为其它因素也在影响半导体产业发展轨迹,比如不断扩大的数字经济、电动汽车的兴起等。

根据美国半导体行业协会(SIA)预测,2024年全球半导体销售额将达6112亿美元,同比增长15.8%;世界半导体贸易统计组织(WSTS)同样发布预测,预计这一数据增幅将达到16.0%。

2024年全球半导体产业景气度将逐步复苏,重新进入稳步增长的发展态势。根据Gartner、IDC、WSTS等全球市场机构预测的数据,2024年全球半导体产业增速将超过两位数,平均预测增速在13%-15%左右,规模超过6000亿美元。

但尽管总体上进入复苏周期,市场需求仍然不强劲,整体增长动力有限,尤其是代工制造、汽车半导体、模拟芯片及功率半导体等领域在2024年上半年恐会受到较大挑战。

2024年二季度后在需求复苏、AI创新亮点的驱动下,有望出现新一轮换机周期,手机大模型、AI PC、城市NOA、空间计算终端、800V高压将引发对AI推理芯片、高带宽内存、SSD、高端MCU、大算力智驾SoC、传感器、碳化硅器件等产品的规模化需求。

应用在国防、军事、航空航天领域的专业集成电路产品的市场规模也将保持高成长性。手机、PC和服务器传统三大市场仍是牵引2024年国内半导体市场复苏的主力,消费、军工和新基建继续成为半导体内需的重要支撑点。

集成电路市场步入低速增长时期

“中国集成电路市场已步入低速增长时期。”赛迪研究院赛迪顾问副总裁李珂表示,2022年中国集成电路市场规模同比增长-4.0%,增速为五年低点,此后缓慢恢复增长。

2023年我国集成电路产业销售额为12276.9亿元,同比增长2.3%。从集成电路“核心三业”看,2023年设计业销售额5470.7亿元,同比增长6.1%;制造业销售额为3874亿元,同比增长0.5%;封装测试业销售额2932.2亿元,同比下降2.1%。

产业链结构方面,报告指出,IC设计业已成为产业链中销售规模最大的一环:封测业的比重由2017年的35%下降到2023年的24%,设计业、制造业的占比分别上升7个百分点、4个百分点达到45%、31%。

但从中国集成电路“核心三业”的产业规模看,李珂指出,作为集成电路产业景气度的先行指标,集成电路设计业增速峰值约出现在2020年,早于制造业和封测业。2023年,中国集成电路设计业规模同比增长6.1%,增幅跌至个位数。

“过去几年得益于本土化进程,晶圆制造的产能、销售额增长较快,实现了比设计业快的年均增速。”李珂指出,但在2023年,中国集成电路制造业规模结束双位数增长,同比增长0.5%,规模几乎与上年持平,进入产业调整期。“晶圆制造产值增速恐怕会维持在相对较低的水平。”

封测业规模则在2023年同比下降2.1%,是近5年来首次出现负增长。李珂坦言,全球半导体厂商的产能再分配,恐怕还是从封装测试开始。

2024年是《国家集成电路产业发展推进纲要》出台10周年,也是酝酿第十五个五年规划的起点,新形势下我国半导体产业新的顶层设计规划有望出台,预计将会呈现出更加长期化、精准化、下沉化的特点。

在行业景气度和国家政策引导的影响下,2024年国内各地方政府推进半导体产业发展将逐渐收敛,国内半导体产业多点开花的区域发展态势将有所改变,表现出更加集中、更加集约的特点。我国半导体人才将继续面临“局部过剩,总量不足”等挑战,设计业人才规模和薪酬继续向下调整,制造、先进封装和供应链环节关键人才仍存在较大缺口,海外人才有望加速回流。