本文来自微信公众号“中国电子报”,作者丨张心怡,编辑丨陈炳欣,美编丨马利亚,监制丨连晓东。

IC Insights报告显示,到2022年CIS(CMOS图像传感器)市场将出现13年来的首次下滑,预计销售额将下降至186亿美元。2009年以来,CIS乘着手机从后置单摄像头迈向双摄、多摄的东风,缔造了连续十二年增长的不败纪录。今年以来,全球手机出货量持续低迷,市调机构对CIS也不再维持从前的乐观预期,13年来首次给出下滑判断。但是,国际国内CIS厂商并没有放慢产品迭代的脚步,并加速向车载、医疗市场延伸,VR/AR、元宇宙等新兴市场也成为头部厂商的布局方向。

最大增长动力转弱

2001年,诺基亚发布了其第一款搭载内置摄像头的手机Nokia 7650,出乎消费者意料的是,在这个内存4MB、显示像素仅有176x208的手机上,配置了一枚30万像素的摄像头。在手机以通信功能为主偶尔能玩几个像素游戏的时代,这款手机引燃了国内外消费者对于手机拍照功能的关注和期待。此后,拍照逐渐成为手机的标配,百万像素、双摄时代、多摄时代接踵而至,如今1亿像素的主摄配置也逐步成为旗舰机型的日常。

作为将光信号转换为电信号的主流装置之一,CIS腾飞的十二年,就是手机从单摄向多摄发展的“黄金时代”。更多的摄像头与更高的像素要求,直接拉动了CIS出货量和利润表现。此外,5G等新兴技术的到来和新型应用的不断涌现,也推动CIS走上了“康庄大道“。

群智咨询(Sigmaintell)创新事业部资深分析师徐晶晶为记者列举了CIS增长的多方面原因。一是技术进步,5G普及提升了用户对于视频拍照的功能需求,以及CIS技术突破性发展促使智能手机、安防、车载等应用拥有持续升级动力;二是产业链竞争激烈,产品不断迭代更新以保持竞争力;三是功能应用多元化,短视频、VLOG等风靡网络的拍摄形式,促使拍摄需求的进一步提升,进而推动CIS需求增长。

在国内市场,安防产业的发展也为CIS注入了强劲的增长动力。麦姆斯咨询创始人兼CEO王懿向《中国电子报》记者指出,2010年以来,我国高度重视城市化和城镇治理问题,推出了平安城市、智慧城市等系列项目,大规模安防监控基础设施的建设给我国CIS行业带来了强劲增长。

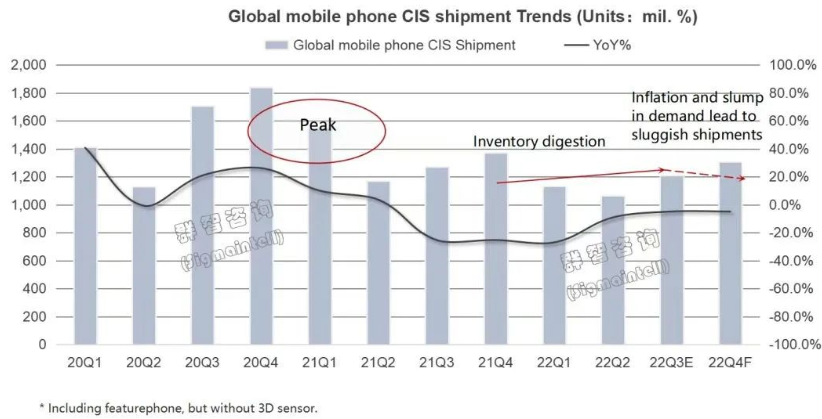

虽然CIS正在向手机以外的更多市场发展,但智能手机依然是CIS最大的销售来源,对于CIS的出货有着关键影响。Canalys数据显示,全球手机出货量从2021年第四季度起出连续下滑了三个季度,虽然2022年第三季度环比有所上升,但和去年同期相比仍有9%的下滑。此外,2020年下半年露出苗头的全球性芯片短缺导致产能需求提前释放,也对CIS的出货表现造成影响。群智咨询数据统计,2022年全球手机图像传感器出货量约为47.1亿颗,同比下滑约12.2%。

2020年—2022年全球手机CIS出货趋势

来源:群智咨询

“今年以来,新冠肺炎疫情反复及地缘摩擦导致消费动力不足,智能终端需求下滑。2020年以来芯片供不应求引发的恐慌情绪致使产能需求提前释放,2022年供应链库存水位高涨,导致2022年CIS出货下滑。”徐晶晶向记者表示。

向高成长性市场渗透

CIS的增长逻辑是影像技术在更多领域的应用和用户对影像体验的更高追求。在手机、安防之后,汽车无疑是对视觉技术需求最大的应用领域之一。

智能化趋势下,单车摄像头已多达十几个。思特威(上海)电子科技股份有限公司技术副总裁胡文阁指出,CIS在智能车载方面的应用主要分三个方向,一是车载影像类应用,为驾乘人员提供辅助参考,需具备夜视全彩和低功耗。二是车载感知ADAS,需要有效识别交通信号,特别是LED交通灯和指示牌等动态刷新的内容,具备出色的HDR性能和夜视全彩功能。三是舱内应用,包括驾驶员监测、乘员监测、行车记录仪等,可以识别驾乘人员的身份,实现座椅、温度控制、音响的自适应调整。

在智能驾驶技术的驱动下,汽车对CIS的像素要求也迅速攀升。王懿表示,随着高级辅助驾驶及自动驾驶应用的CIS对感知图像性能、图像识别的要求不断提升,汽车CIS的分辨率也像手机CIS一样,经历向更高像素的产品发展的过程。例如ADAS前视摄像头要求探测更远距离的汽车和行人,并提供更加精细的感知能力,以供算法平台识别处理。数据显示,以往的200万像素及以下CIS最远探测距离是120m,远不够高速行驶时准确识别远处物体。整个行业正在积极开发和部署800万像素的汽车CIS,将最远探测距离提升到250m。

同时,CIS凭借高速度、高分辨率、低功耗、小型体积、高性价比等优势,逐步成为内窥镜的图像采集核心部件。韦尔股份在2022年上半年财务报告中指出,微创诊断和治疗过程需求推动了内窥镜成像解决方案的医疗市场迅速增长。技术发展逐渐推动行业从棒形透镜、纤维内窥镜和电荷耦合装置图像传感器转向使用基于CMOS的尖端芯片图像传感器。中商产业研究院数据显示,全球医用内窥镜市场规模由2016年178亿美元增至2020年203亿美元,预计2022年将增至227亿美元。

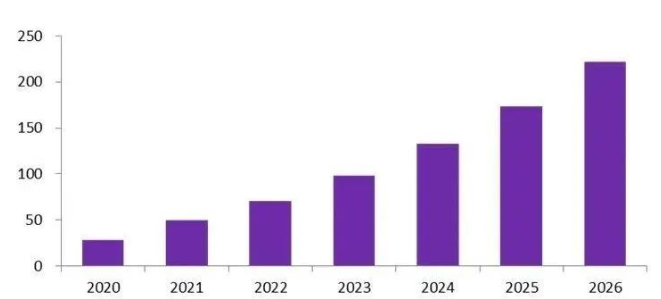

另一个值得关注的新兴领域是AR/VR及元宇宙。王懿表示,MR/AR/VR设备是元宇宙的重要基础设施,有望成为“元宇宙”的入口,也将成为CIS市场未来的驱动力。Omdia预计,随着VR设备追踪方案从outside-in走向inside-out,VR将依靠自带的摄像头和传感器完成空间定位和人机交互。由于元宇宙对交互质量的高要求,未来消费级VR头显设备将至少配备6个不同种类的摄像头,包括2个定位摄像头、2个眼球追踪摄像头、1个ToF摄像头和1个RGB摄像头,分别用来完成inside-out追踪设备自身定位、眼球追踪、手势追踪,以及能够通过头盔看到真实世界的透视功能。如果VR手柄采用视觉定位方案,摄像头的数量还会更多。Omdia预测,全球VR头显所用CIS出货量将以41%的年均增长率增长,2026年将超过2亿颗。

2020年—2026年消费端VR头显所用CIS出货量预测

单位:百万个,来源:Omdia

CIS厂商积极求变

虽然半导体整体处于去库存周期,但消费电子对于更佳产品体验的追求仍在驱动技术创新,头部CIS厂商向更高像素迭代的脚步并未止歇。

今年以来,2亿像素CIS的问世再次拓宽了消费者对于手机拍摄能力的想象空间,也对手机的高端化演进具有积极意义。韦尔股份旗下豪威科技在年初的CES推出了针对高端智能手机市场的0.61μm像素尺寸、2亿分辨率的图像传感器OVB0B,基于2亿像素图像能力为消费者提供更高分辨率和更高质量的照片和视频拍摄能力。三星也在年中发布了2亿像素手机相机传感器ISOCELL HP3,并将尺寸进一步缩小至0.56μm像素。

在市场布局方面,CIS头部厂商强化了在车规领域的布局,与主力车厂的联系也更加紧密。索尼在今年十月表示汽车CIS是未来的布局重点,并与本田成立了合资企业“索尼-本田移动”,预计2025年量产电动汽车,将搭载索尼车用CIS产品。另有消息称,三星系统LSI(大规模集成电路)成为现代汽车的二级供应商,将为现代最新车型提供CIS。在国内,思特威创立了汽车芯片部,从夜视性能提升、提升动态范围、保障低功耗性能等层面提升车规级CMOS图像传感器技术,并于11月推出了8.3MP车规级图像传感器新品。格科微也加强了在智慧城市、汽车电子等非手机领域CIS的推广,连续推出3颗基于65nm+CIS工艺平台的智慧城市/汽车电子系列新品。

同时,在市场走势出现波动的形势下,厂商需要对供应能力和成本控制进行更精细的统筹。韦尔股份在半年报中表示与已有晶圆厂、封测厂进行了深入合作,同时在保障产品质量的前提下将部分相对成熟的产品转移至本土晶圆厂,对产能和成本控制进行更多保障。思特威在半年报中表示,采取了多区域供应链布局策略,在中国、韩国等国家和地区均建立战略合作级别的晶圆代工以及封测合作平台,以“多管齐下”的方式为产能提供保障。格科微也在财报中表示,正在从Fabless向Fablite转型,通过自有Fab产线的基础,打通设计、研发、制造、测试、销售环节。

面对市场增长动力的变化乃至于转换,徐晶晶表示,CIS厂商需要对产品升级、市场切入、运营策略等因素进行通盘考虑。一是放缓对于体量的追求,更多关注产品结构升级,持续关注技术创新,提升产品竞争力;二是在现有的技术积累上,多应用布局并精准定位细分市场,尤其是提前规划未来5年或10年有增量空间的市场;三是在市场下行的大趋势下,优化成本策略,推动下游产品升级迭代。