本文来自微信公众号“半导体产业纵横”,由半导体产业纵横(ID:ICVIEWS)编译自semiwiki。

2024年半导体市场的增长率取决于2023年市场复苏的时机。

根据WSTS的数据,与2022年第四季度相比,全球半导体市场在2023年第一季度下降了8.7%。这是自2019年第一季度下降14.7%以来的最大季度环比降幅。2023年第一季度同比下降21.3%,这是自2009年第一季度下降30.4%以来十三年来最大的同比降幅。排名前15位的半导体公司的收入反映了这一弱点,2023年第一季度的加权平均收入较2022年第四季度下降了12%。

受市场周期和宏观经济逆风影响,2023年第1季度半导体销售额继续下降,但3月环比销售额出现近一年来首次上升,激发了市场乐观情绪,未来几个月有望进一步复苏。按照市场来划分,欧洲市场今年3月半导体销售额增长2.7%,亚太地区/所有其他国家增长2.6%,中国增长1.2%。

所有市场本季度销售额均出现下滑,欧洲市场本季度同比下滑0.7%、日本下滑2.3%、美洲下滑16.4%、亚太/所有其他地区下滑22.2%、中国下滑34.1%。

受创最严重的是内存公司(三星、SK海力士和美光科技),它们的股价合计下跌了26%。非内存公司跌幅最大的是英特尔(下跌17%)和联发科(下跌12%)。总的来说,12家非内存公司下跌了7%。与2022年第四季度相比,四家公司在2023年第一季度实现了收入增长。英伟达尚未报告其2023年第一季度的同等收入,但其对上一季度的指引是增长7.4%。高通、英飞凌和Analog Devices的收入也有所增长。

比较2023年第一季度与2022年第四季度的收入排名,继三星2023年第一季度收入下降32%之后,英特尔再次排名第一。Broadcom和Qualcomm分别保持第3和第4的位置。SK海力士从2022年第4季度的第5位跌至23年第1季度的第10位,收入下降34%。Nvidia和AMD各上升一位至第5位和第6位。英飞凌科技成为第7位,德州仪器(TI)和STMicroelectronics保持第8位和第9位。美光科技仍然排名第11位。Analog Devices上升两位至第12位,联发科、恩智浦半导体从第12位和第13位滑落至第13位和第14位。铠侠以26%的跌幅跌出前15名。瑞萨电子进入排名第15位。

在Semiconductor Intelligence使用WSTS方法定义半导体供应商。仅包括半导体的最终销售商。因此,台积电等代工厂不包括在内,因为它们通常将产品出售给作为最终卖方的其他半导体公司。这避免了重复计算收入。此外,不包括仅在自己的产品中使用半导体的公司,例如Apple。

2023年第二季度收入与2023年第一季度收入的指引喜忧参半。在提供指导的11家公司中,五家预计增长,六家预计下降。预期涨幅最大的是恩智浦2.5%和英特尔2.4%。高通的预期降幅最大,为9.3%。终端需求疲软和渠道持续库存调整被许多公司列为谨慎展望的因素。汽车和工业仍然是亮点,五家公司表示这些行业与上一季度相比有所增长或至少持平。收入指引的范围反映了2023年第二季度的不确定性。2023年第2季度的加权平均指引比2023年第1季度下降1%。然而,加权平均高端指导增长3%,而加权平均低端指导下降5%,相差8个百分点。

正如Semiconductor Intelligence4月时事通讯报道的那样,关键终端设备的出货量在2023年第一季度大幅下降。IDC估计PC出货量同比下降29%。IDC最近对2023年第一季度智能手机出货量的估计显示,与一年前相比下降了14.6%。整个渠道的持续库存调整表明半导体出货量将滞后于终端设备出货量。一旦库存恢复到目标水平,它们可能会保持精简状态,因为终端设备制造商将不愿在经济前景不明朗的情况下增加库存。

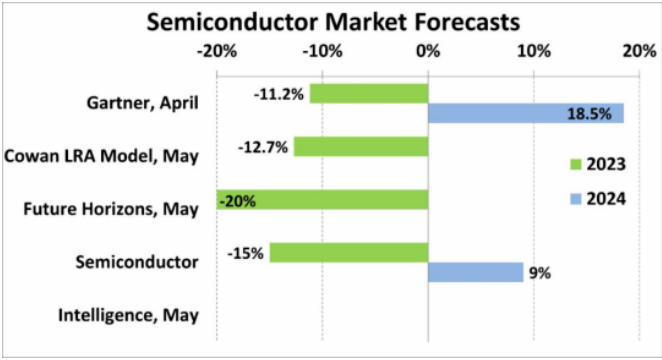

上个月发布的2023年半导体市场预测从Future Horizons下降20%到Gartner下降11.2%不等。我们来自Semiconductor Intelligence的最新预测要求下降15%。鉴于2023年第一季度的疲软以及对2023年第二季度的谨慎展望,几乎可以肯定2023年将出现两位数的下滑。

2024年半导体市场的增长率取决于2023年市场复苏的时机。Gartner 5月份的预测是2024年增长18.5%,假设内存市场增长70%。我们对2024年的基线预测是增长9%。我们2024年的预测范围是3%到15%。