本文来自存储加速器,作者/IT圈子。

IC Insights报道称,中国距离半导体自给自足还有很长的路要走。虽然到2026年中国的芯片产量将占其国内IC市场的21.2%,但三星、SK海力士和台积电等外国公司预计将在此期间占中国IC产量的50%以上。

中国政府在“十四五”规划中将发展半导体产业列为国家优先事项,并计划到2025年将70%的芯片在中国制造。

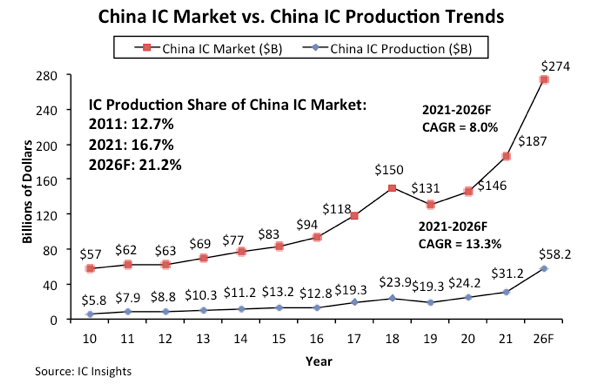

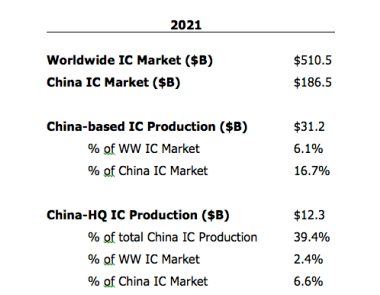

IC Insights将中国的IC市场与中国本土的IC生产区分开来。尽管中国自2005年以来一直是世界上最大的芯片消费国,但这并不一定意味着中国的IC产量会立即大幅增加——如果有的话。到2021年,中国的IC产量占其1865亿美元IC市场的16.7%,高于10年前2011年的12.7%。IC Insights预测,这一份额将比2021年增加4.5个百分点,到2026年达到21.2%(增加0.9个百分点)平均每年的收益)。

在中国去年生产的价值312亿美元的IC中,国内公司生产了123亿美元(39.4%),仅占中国1865亿美元IC市场的6.6%。台积电、SK海力士、三星、英特尔、联电和其他在中国拥有IC晶圆厂的外国公司生产了其余部分。IC Insights估计,在中国公司制造的123亿美元IC中,约27亿美元来自IDM,96亿美元来自中芯国际等纯代工厂。

资料来源:IC Insights

如果中国的IC制造业在2026年增长到582亿美元,正如IC Insights预测的那样,中国的IC生产仍将仅占2026年全球IC市场总额7177亿美元的8.1%。即使在为一些中国生产商的IC销售额增加了显著加成之后(许多中国IC生产商是代工厂,他们将其IC销售给将这些产品转售给电子系统生产商的公司),中国的IC生产仍可能占到2026年,仅占全球IC市场的10%左右。

自两年前出现全球芯片短缺以来,美国和欧盟也优先考虑在岸半导体制造和更本地化的供应链。美国立法将向芯片制造商提供520亿美元的资金来扩大产量。欧盟执行机构欧盟委员会宣布了一项新的《欧洲芯片法案》,该法案将在2030年之前实现150亿欧元(171.1亿美元)的额外公共和私人投资。这是在此前300亿欧元公共投资的基础上被指定用途进行的。

全球芯片行业在半导体材料和封装等服务方面仍然严重依赖亚太地区。中国是广泛用于电子产品的稀土矿物的最大生产国。任何地区的半导体自给自足都需要的不仅仅是晶圆厂。