本文来自微信公众号“半导体产业纵横”。

主要汽车半导体公司在未来几年可能会落后于半导体行业的增长。

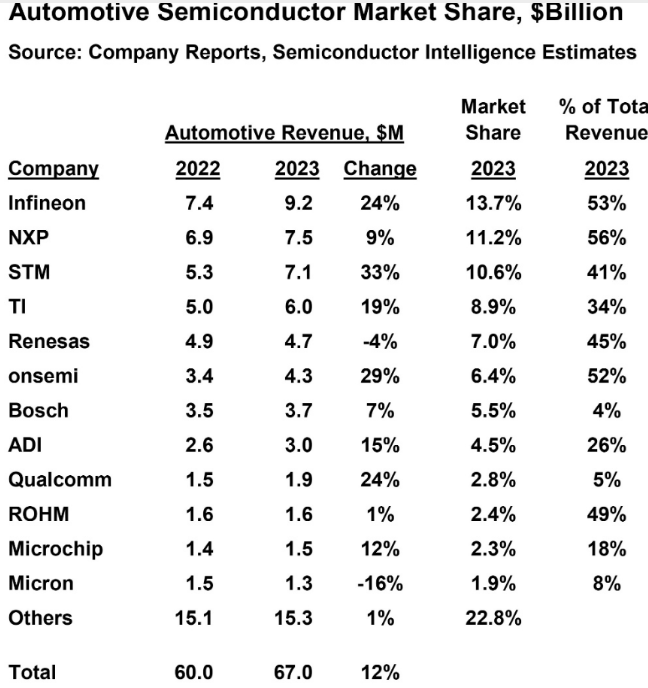

Semiconductor Intelligence(SI)估计,2023年汽车半导体市场规模为670亿美元,比2022年增长12%。排名前12位的供应商占据了超过四分之三的市场份额。英飞凌科技是最大的汽车半导体供应商,市值为92亿美元,占市场份额的13.7%。恩智浦半导体以11.2%排名第二,意法半导体以10.6%排名第三。这三大公司占据了超过三分之一的市场份额。对于这些公司中的大多数来说,汽车是其总收入的重要组成部分。在前六家公司中,汽车收入占比从34%到56%不等。

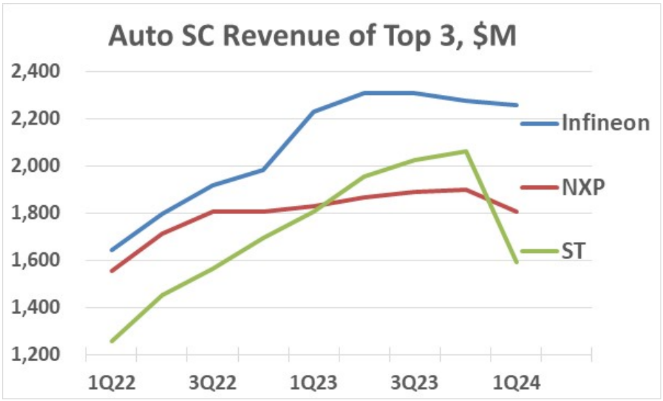

自2021年以来,随着该行业从与疫情大流行相关的短缺中反弹,汽车半导体行业呈现强劲增长。然而,有迹象表明市场在放缓。前三大供应商的季度汽车半导体收入反映了这一趋势。英飞凌报告称,英飞凌在2022年和2023年初实现了强劲增长,但在2023年第二季度达到顶峰,此后一直在下降。尽管英飞凌对2024年第二季度的汽车应用收入指引是季度环比增长5%。恩智浦在2023年第四季度的收入环比增长,但在2024年第一季度下降了5%。恩智浦的2024年第一季度报告指出,2024上半年库存持续减少,整体汽车市场疲软。意法半导体在2022年和2023年的季度收入增长强劲,平均增长7%。这一增长在2024年第一季度结束,当时意法半导体报告称,汽车收入下降了23%,理由是行业进入“减速阶段”。

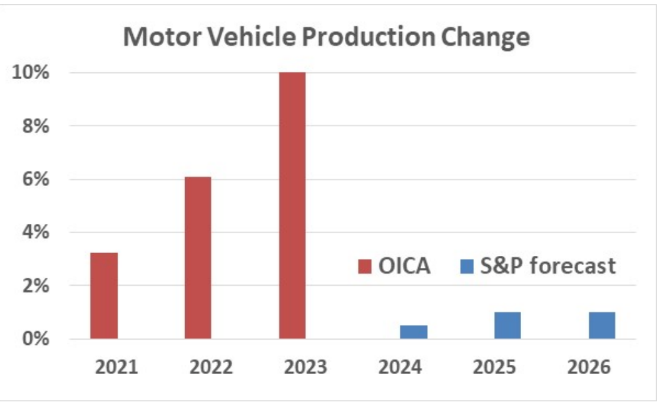

根据国际机动车制造商组织(OICA)的数据,2023年的汽车产量为9350万辆,比2022年增长10%。这是自2010年从2008-2009年大衰退中复苏以来26%以来最强劲的产量增长。2023年的9350万辆仍低于2017年9730万辆的历史最高水平。该行业在2018和2019年经历了温和的下降,然后在2020年由于与疫情大流行相关的停工而下降了15.4%。然而,大部分被压抑的汽车应用需求似乎已经得到满足。S&P Global Mobility在2024年4月的预测是,未来三年轻型汽车产量增长在0%~2%之间。标准普尔预测区间的中点如下表所示。

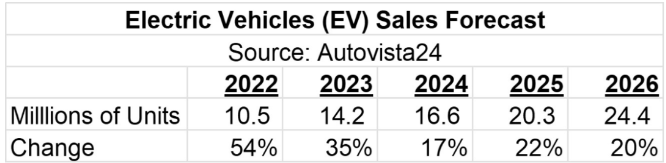

尽管汽车产量增长放缓,但汽车半导体市场的增长是由每辆汽车半导体含量的增加推动的。增长的两个关键驱动因素是电动汽车(EV)和驾驶员辅助系统。电动汽车,包括电池电动汽车(BEV)和插电式混合动力汽车(PHEV),具有比其它车辆更高的半导体含量,从而推动了汽车半导体市场的增长。电动汽车在过去几年中发展迅速。Autovista24估计2022年电动汽车销量增长54%,2023年增长35%。然而,预计未来6年的增长将放缓至17%~22%的区间。

驾驶辅助系统也是半导体产品的关键驱动力。驾驶辅助系统的最终目标是自动驾驶汽车或完全自动驾驶。然而,自动驾驶汽车距离普及还有几年的时间。麦肯锡公司估计,到2030年,12%的乘用车将安装全自动驾驶技术(L4级技术)。到2035年,这一比例可能达到37%。S&P Global Mobility则更为悲观,预计到2035年,只有6%的轻型汽车将安装4级自动驾驶。因此,自动驾驶汽车对半导体市场的影响在未来几年内不太可能具有重大意义。

在2021年疫情强劲复苏增长26%之后,过去两年整体半导体市场一直疲软。根据WSTS的数据,半导体市场在2022年仅增长3.3%,在2023年下降8.2%。WSTS在2024年5月的预测是2024和2025年的强劲增长分别为16.0%和12.5%。正如我们在2023年3月的时事通讯中所说,在过去两年中,汽车一直是半导体市场的唯一亮点。IDC估计,汽车半导体在2022年增长17%,在2023年增长10%。IDC在2004年5月的预测称,未来三年汽车半导体市场的增长将放缓至5%~7%的区间。

轻型汽车生产放缓、电动汽车增长放缓以及自动驾驶汽车部署延迟等因素共同作用,将降低汽车半导体市场的增长率。未来几年,半导体行业不能再指望汽车成为主要驱动力。然而,预计其它行业将推动增长。人工智能(AI)正在迅速发展,刺激了计算机领域的增长。内存市场已从需求疲软和产能过剩中恢复过来。智能手机市场在2022和2023年下滑后,在2024年转为正值。然而,主要的汽车半导体公司的大部分收入都严重依赖汽车。因此,它们在未来几年可能会落后于半导体行业的增长。