本文来自微信公众号“中商产业研究院”。

智慧医疗是医疗健康服务行业与信息技术深度融合的产物,它的广泛应用正在深刻改变传统的医疗模式,为提高医疗服务质量、减轻医疗负担、增进人民健康福祉开辟了新的道路。当前,我国智慧医疗行业正处于高速发展阶段,在人工智能、大数据、云计算等新一代信息技术的驱动下,智慧医疗的应用范围正不断拓宽,行业发展前景广阔。

智慧医疗的定义及分类

智慧医疗行业是指运用互联网、物联网、大数据、人工智能等新一代信息技术,实现医疗服务、健康管理、公共卫生等领域的智能化、数字化和精细化的新型医疗服务模式。这种模式通过提高医疗服务的效率和质量,降低医疗成本,为人民群众提供更加便捷、高效、安全的医疗服务。随着科技的不断发展,智慧医疗行业正在成为推动医疗行业创新发展的重要力量。智慧医疗是一个广泛的概念,可以从多个维度进行分类,以下是一些主要的分类方式:

资料来源:中商产业研究院整理

智慧医疗行业发展政策

近年来,我国政府相关部门通过一系列政策工具,从顶层规划、技术创新、标准制定、市场培育到实际项目建设等各个方面,全力推动智慧医疗行业的发展,旨在实现医疗资源优化配置,提升医疗服务效率和质量,构建起覆盖全民、全程、全生命周期的智慧健康服务体系,满足人民群众不断增长的健康需求。

资料来源:中商产业研究院整理

智慧医疗行业发展现状

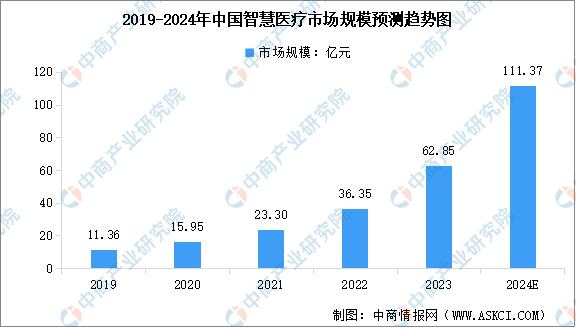

1.智慧医疗市场规模

随着智慧医疗技术的不断发展以及政策层面的支持和推动,中国智慧医疗市场规模正在不断扩大,并呈现出高速增长的态势。中商产业研究院发布的《2022-2027年中国智慧医疗产业发展趋势及投资风险研究报告》显示,2023年中国智慧医疗行业市场规模达到62.85亿元,2019-2023年的年均复合增长率达53.37%。中商产业研究院分析师预测,2024年中国智慧医疗市场规模将增长至111.37亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

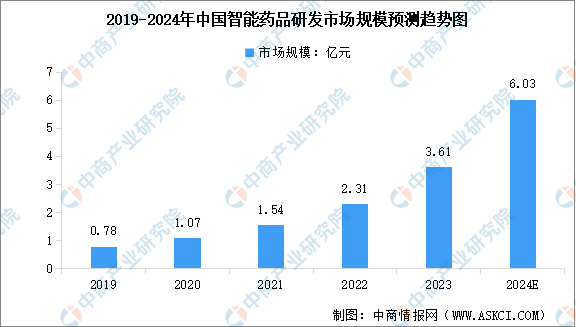

2.智能药品研发市场规模

当前中国智能药品研发行业正处于快速成长期,利用AI技术革新传统药物研发流程,并在逐步解决现存问题的过程中,展现出巨大的发展潜力和广阔的应用前景。中商产业研究院发布的《2017-2027全球及中国智能药品研发行业深度研究报告》显示,2023年中国智能药品研发市场规模达到3.61亿元,近五年年均复合增长率达46.67%。中商产业研究院分析师预测,2024年中国智能药品研发市场规模将增长至6.03亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

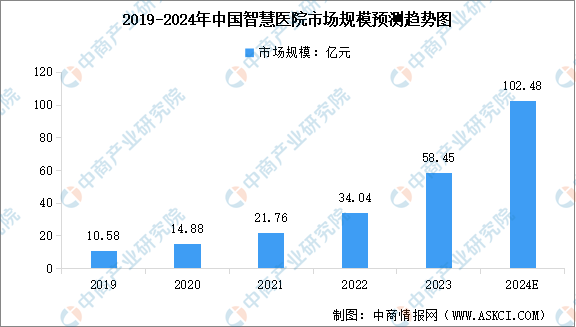

3.智慧医院市场规模

智慧医院利用了包括云计算、大数据、物联网、移动互联网和人工智能在内的多种先进技术,构建起了互联、物联、感知、智能的医疗服务环境,包括智能预约挂号、远程诊疗、电子病历系统、智能诊断辅助、智能导诊机器人、精准医疗、医疗大数据分析等功能和服务。中国智慧医院市场目前正处于快速发展阶段,中商产业研究院发布的《2024-2029年中国智慧医院行业行业前景预测与市场调查研究报告》显示,2023年中国智慧医院市场规模达到58.45亿元,近五年年均复合增长率达53.31%,中商产业研究院分析师预测,2024年行业市场规模将增至102.48亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

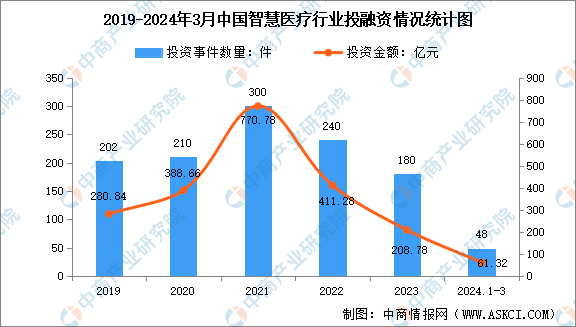

4.智慧医疗行业投融资

中国智慧医疗行业投融资市场活跃,政策利好叠加技术创新,吸引了大量的资本流入,各个细分领域均有深入布局和发展。IT桔子数据显示,2023年中国智慧医疗行业投融资事件达180件,投融资金额达到208.78亿元。截止至2024年3月中旬,投融资事件数量和金额分别达到48件和61.32亿元。未来随着技术的不断迭代升级和市场需求的持续扩大,智慧医疗领域的投融资活动预计将保持强劲的增长势头。

数据来源:IT桔子、中商产业研究院整理

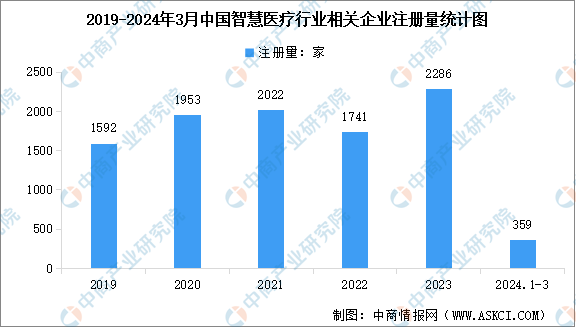

5.中国智慧医疗企业数量

得益于政府对数字化转型的积极推动以及智慧医疗技术的不断创新,中国智慧医疗行业的企业数量近年来持续增长。数据显示,当前我国存续在业的智慧医疗领域相关企业共计1.44万余家。从企业注册量来看,2023年我国智慧医疗企业注册量最高达到2286家,截止至2024年3月中旬,企业数量已达到359家,越来越多的企业开始进入智慧医疗领域,寻求发展机会。

数据来源:企查查、中商产业研究院整理

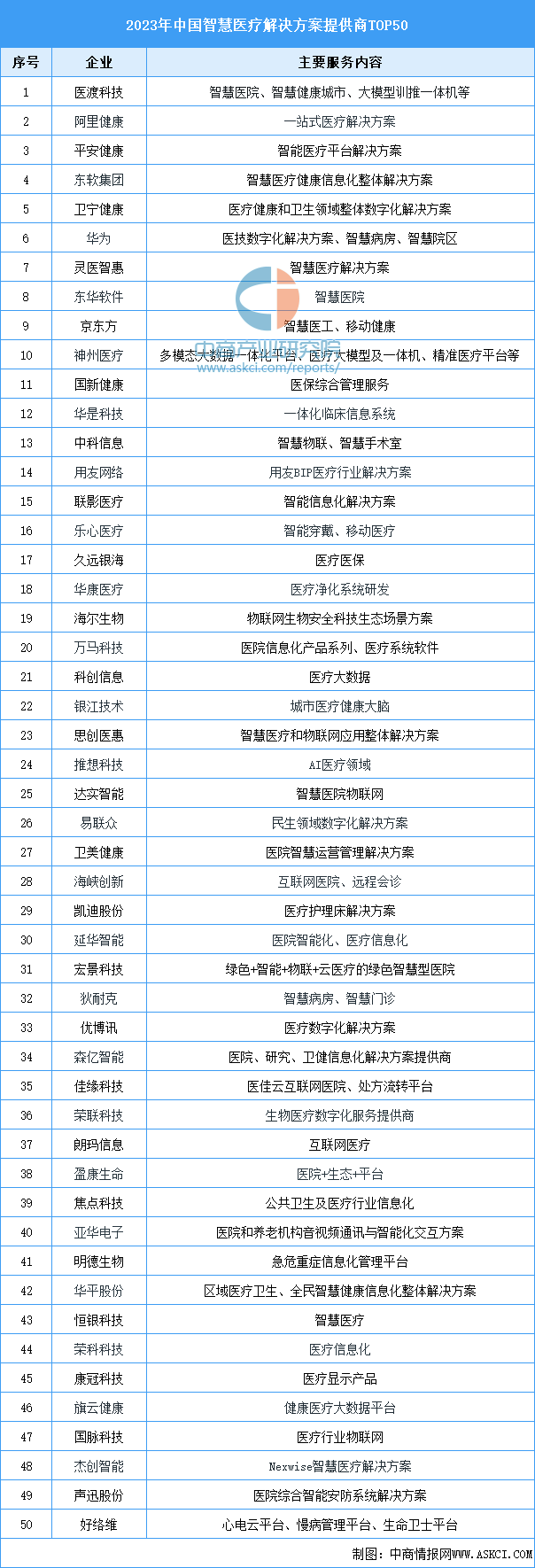

6.智慧医疗解决方案行业企业排名

我国智慧医疗行业市场参与者众多,既有大型的IT企业,也有专注于智慧医疗领域的小型专业化企业,这些企业通过提供创新的智慧医疗解决方案,如智能化医疗设备、远程医疗服务、医疗信息化系统等来争夺市场份额,行业竞争激烈。“2023智慧医疗解决方案提供商TOP50”榜单显示,当前我国智慧医疗解决方案排名前五位的企业包括医渡科技、阿里健康、平安健康、东软集团、卫宁健康。未来随着技术进步和市场需求的增长,行业将进一步整合,同时竞争也将更加激烈。

资料来源:互联网周刊、中商产业研究院整理

智慧医疗行业重点企业

1.医渡科技

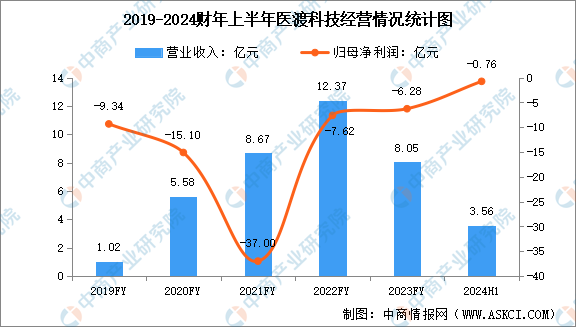

医渡科技是一家专注于医疗大数据和人工智能解决方案的高科技企业,成立于2014年,总部位于中国北京。医渡科技的主营业务包括大数据平台和解决方案、生命科学解决方案、健康管理平台和解决方案三个主要部分。医渡科技在智慧医疗领域具有较高的知名度和影响力,正积极投身于构建“数字健康生态”,以科技创新赋能医疗健康产业,为实现全民健康的目标贡献力量。从经营情况来看,2024财年上半年,医渡科技实现营收3.56亿元,同比下降24.9%;股东应占溢利亏损0.76亿元,同比上涨78.57%。

数据来源:中商产业研究院整理

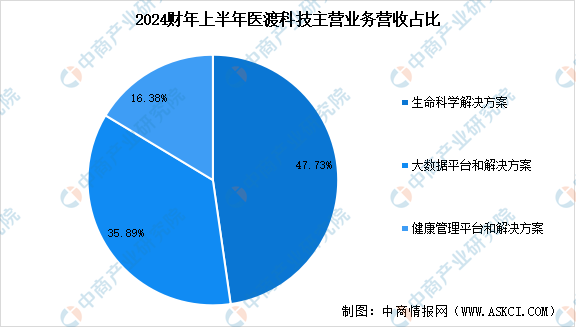

从主营业务营收占比情况来看,2024财年上半年,医渡科技的生命科学解决方案板块表现强劲,实现营收1.70亿元,占比47.73%;大数据平台和解决方案板块期内实现营收1.28亿元,占比35.89%;健康管理平台和解决方案板块实现营收0.58亿元,占比16.38%。

数据来源:中商产业研究院整理

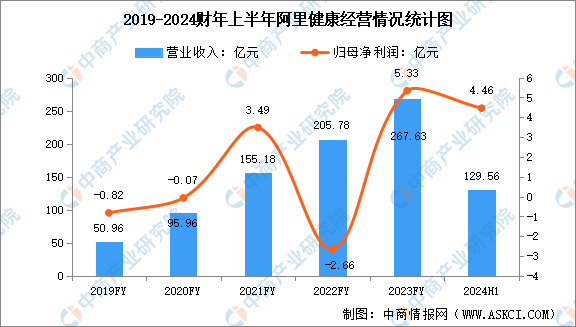

2.阿里健康

阿里健康是阿里巴巴集团在大健康领域的旗舰平台,在大健康领域扮演着关键角色。作为一站式医疗健康服务平台,阿里健康通过整合线上线下的医药和健康行业资源,利用先进的数字技术和运营能力,致力于构建以“云基建”为支撑,以“云药房”和“云医院”为核心服务的健康产业生态系统。从经营情况来看,2024财年上半年,阿里健康实现营收129.56亿元,同比增长12.7%;股东应占溢利4.46亿元,同比上涨177.54%。

数据来源:中商产业研究院整理

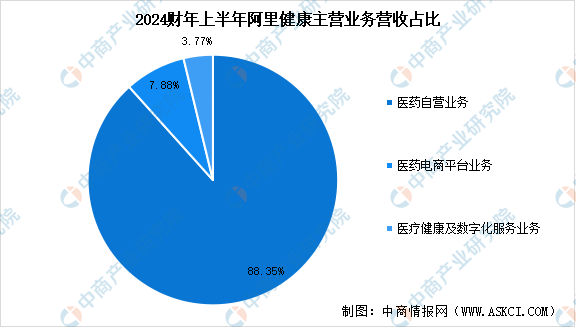

阿里健康主营业务涵盖了医药电商、智慧医疗、药品追溯体系、健康管理等多个方面。

2024财年上半年,医药自营业务的整体收入达到114.47亿元,占比88.35%;医药电商平台业务实现营收10.21亿元,占比7.88%;医疗健康及数字化服务业务实现营收4.88亿元,占比3.77%。

数据来源:中商产业研究院整理

3.平安健康

平安健康是中国平安保险(集团)股份有限公司旗下专注于提供医疗健康服务的公司,原名为平安好医生,于2014年成立,于2018年在港交所上市(股票代码:01833.HK)。平安健康依托强大的AI科技能力和丰富的线上线下医疗资源,打造了一个集在线医疗、消费型医疗、健康管理及健康商城为一体的全方位医疗健康平台。

从经营情况来看,2023财年上半年,平安健康实现营收22.22亿元,同比减少21.5%;股东应占溢利亏损2.45亿元,同比上涨47.1%。

数据来源:中商产业研究院整理

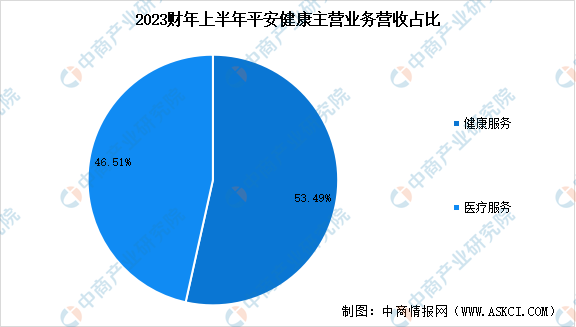

平安健康主营业务可分为健康服务和医疗服务两个板块,2023财年上半年,分别实现营业收入11.89亿元和10.34亿元,分别占比53.49%和46.51%。

数据来源:中商产业研究院整理

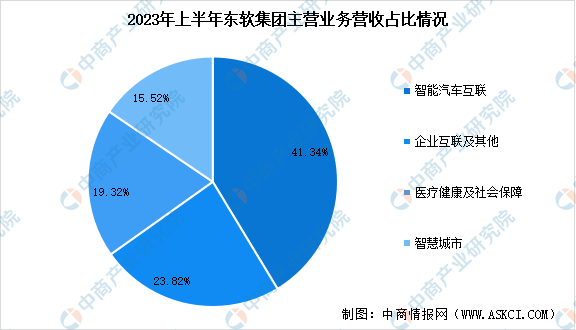

4.东软集团

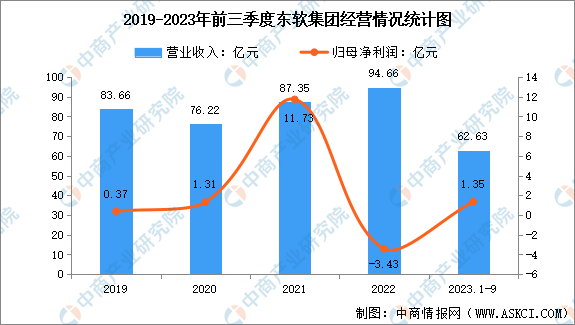

东软集团是行业领先的全球化信息技术、产品和解决方案公司,成立于1991年,是中国第一家上市的软件公司。在智慧医疗领域,东软医疗健康大数据平台,由数据中台、AI应用框架和基于大数据的智慧应用三大部分组成,通过平台汇聚各类医疗健康数据,形成完整的大数据体系,实现基于大数据和AI的智慧应用创新,赋能惠民、惠医、惠政和惠业。

从经营情况来看,2023年前三季度,东软集团主营收入62.63亿元,同比上升12.56%;归母净利润1.35亿元,同比上升4.71%。

数据来源:中商产业研究院整理

从主营业务营收占比情况来看,2023年上半年,东软集团医疗健康及社会保障业务实现营收7.52亿元,占比19.32%。

数据来源:中商产业研究院整理

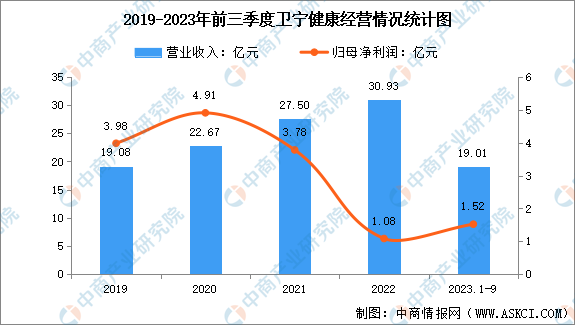

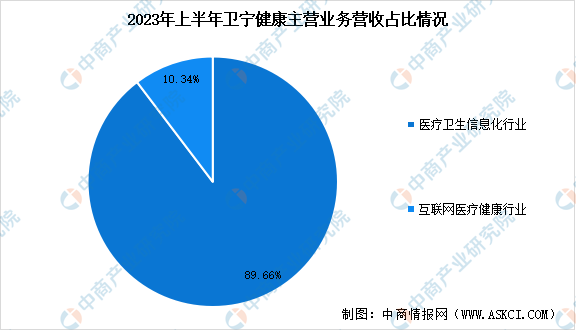

5.卫宁健康

卫宁健康科技集团股份有限公司是一家专注于医疗卫生信息化的高新技术企业,成立于1994年,总部位于上海。卫宁健康的主要业务包括医疗信息系统研发、生产、销售和服务,其产品覆盖了医院信息管理系统(HIS)、临床信息系统(CIS)、公共卫生信息系统(PHIS)、区域医疗卫生信息平台等多个领域。近年来,卫宁健康积极响应国家“互联网+医疗健康”的发展战略,推出了多款移动医疗和互联网医疗产品及服务,旨在打造全方位、全周期的智慧医疗服务体系

从经营情况来看,2023年前三季度,卫宁健康实现主营收入19.01亿元,同比上升1.6%;归母净利润1.52亿元,同比上升8.79%。

数据来源:中商产业研究院整理

从主营业务营收占比情况来看,2023年上半年,卫宁健康的医疗卫生信息化业务和互联网医疗健康业务分别实现营收10.69亿元和1.232亿元,分别占比89.66%和10.34%。

数据来源:中商产业研究院整理

智慧医疗行业发展前景

1.政策利好行业发展

政府正在推动智慧医院建设、医疗健康数据资源整合共享、医保与商业健康保险数据融合应用等方面的政策实施,为智慧医疗的发展提供了良好的政策环境。例如,2023年3月,中共中央、国务院发布《关于进一步完善医疗卫生服务体系的意见》,提出医疗卫生服务体系应积极运用互联网、人工智能等技术,持续优化服务流程。建设智慧医院,推行分时段预约诊疗和检查检验集中预约服务,推广诊间结算、移动支付、线上查询、药物配送等服务。

2.人工智能技术进步推动行业发展

大语言模型研究的最新进展有可能打破传统的特定任务医学人工智能模型方法,该模型在2022年前一直支持智慧医疗解决方案。大语言模型研究的进展使医学模型于最新情况下仍然有用,并只需小样本调优以适应新出现的疾病及技术。除持续快速迭代外,通过将大语言模型与特定行业的知识增强相结合,新智慧医疗解决方案能提供高质量的多模态输出,增强决策过程、改善患者体验,并最终推动中国智慧医疗解决方案行业的市场增长。

3.医院信息系统不断发展

凭借利好政策及医院日益增长的数字化需求,电子病历等医疗数据和信息的质量有望进一步提高。随着计算能力增强,更加标准化和结构化的医疗数据可以作为大数据集用于训练人工智能医疗算法,这可以极大地提高医疗人工智能模型的准确性并获得用户接受度。因此,医疗数据库的发展预期将推动智慧医疗解决方案的进一步增长。