本文来自微信公众号“半导体产业纵横”,由半导体产业纵横(ID:ICVIEWS)编译自wsts。

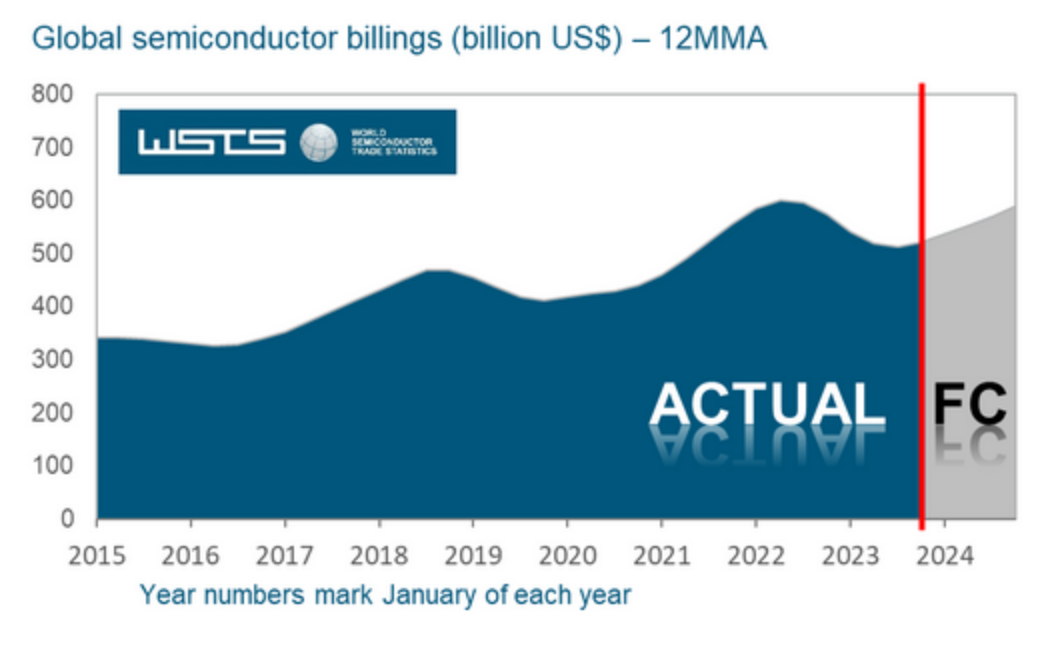

展望2024年,全球半导体市场将强劲增长,预计增长13.1%,估值达到5880亿美元。

世界半导体贸易统计(WSTS)最近发布了2023年11月对半导体市场的最新预测。WSTS修正了其预测,预计2023年全球半导体市场将出现个位数萎缩9.4%,第二季度和第三季度业绩略好,超出了春季预测。不过,预计随后将出现强劲复苏,预计2024年增长13.1%。

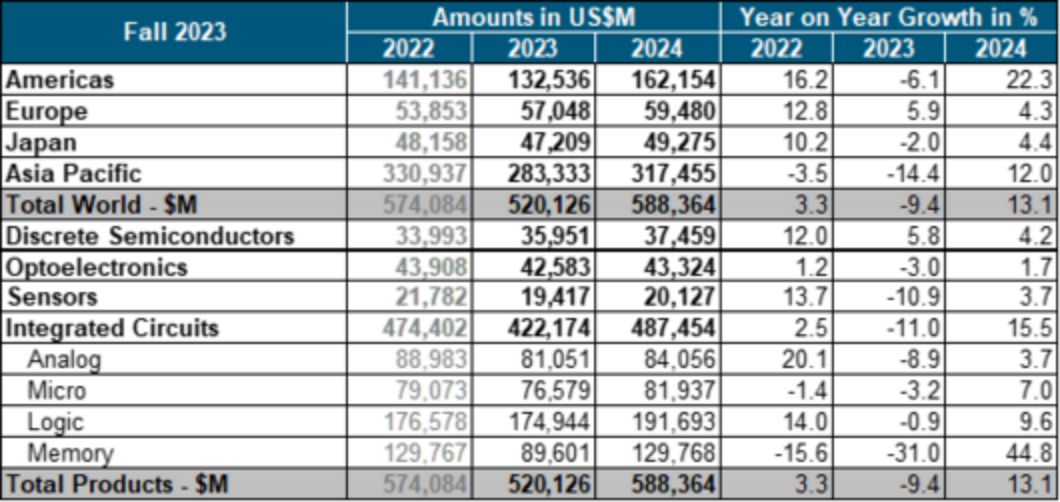

目前,2023年更新后的市场估值预计为5200亿美元,较上年下降9.4%。WSTS略微上调了其增长预测,并注意到某些终端市场的改善,反映出过去两个季度的强劲表现。2023年,主要由功率半导体推动的分立半导体预计将同比增长5.8%。然而,所有集成电路类别,包括模拟、微型、逻辑和存储器,预计将比去年下降8.9%。这种衰退虽然严重,但不如2023年5月最初预测的那么明显。

到2023年,预计只有欧洲市场会出现增长,增幅为5.9%。相反,其余地区预计将面临衰退,其中美洲地区预计将下降6.1%,亚太地区将下降14.4%,日本将下降2.0%。

预计2024年全球半导体市场将出现复苏

展望2024年,全球半导体市场将强劲增长,预计增长13.1%,估值达到5880亿美元。这一增长预计将主要由内存行业推动,该行业有望在2024年飙升至1300亿美元左右,较上一年增长超过40%。大多数其他主要细分市场,包括分立器件、传感器、模拟器件、逻辑器件和微型器件,预计也将录得个位数增长率。

从区域角度来看,所有市场都将在2024年持续扩张。尤其是美洲和亚太地区,预计将出现同比显著的两位数增长。

注:表中的数字四舍五入为百万美元,这可能导致按地区和地区划分的总计

市场回暖,企业释放乐观信号

从企业的相关财报来看,已经出现回暖迹象。排名前15的半导体公司2023年第三季度营收较第二季度都有所增长。德州仪器和ADI增长率不到1%,英伟达、三星、SK海力士和联发科的增长率则达到两位数。

三星(Samsung)此前公布,第三季度净利润同比下降38%,但该公司表示,客户的库存正在恢复正常,减产也缓解了供应过剩的局面。该公司表示,与人工智能相关的需求不断增长,新型个人电脑和智能手机的内存更大,这是乐观的理由。三星存储芯片高管Kim Jae-jun表示:“我们认为,我们目前看到的复苏将在明年继续。”

SK海力士公布的财报显示,第三季度营收9.06万亿韩元,同比下降17.5%,高于市场预期的8.14万亿韩元;净亏损2.18万亿韩元(约合16亿美元),上年同期为盈利1.1万亿韩元。营业亏损1.79万亿韩元(约合13.2亿美元),连续四个季度出现亏损,但高性能产品需求的复苏帮助缩小了亏损幅度。

和前一个季度超过47%的跌幅,SK海力士第三季度营收下滑较为温和,并表示将增加资本支出,这是全球半导体市场在经历了一年多的挑战后可能正在复苏的一个迹象。

英特尔公布2023财年第三季度财报。根据财报数据,英特尔第三季度营收141.58亿美元,与去年同期的153.38亿美元相比下降8%,这已是英特尔营收连续第7个季度下滑。若不计入某些一次性项目(不按照美国通用会计准则),第三季度归属于英特尔的调整后净利润为17.39亿美元,与去年同期的15.26亿美元相比增长14%。

在点评第三季度业绩时,英特尔首席执行官帕特·基辛格(Pat Gelsinger)表示:“我们第三季度的业绩表现出色,这得益于我们的工艺和产品路线图的全面进展、与新代工厂客户的协议以及我们将人工智能带到各个领域的势头。”“通过不懈地推进我们的战略、重建我们的执行引擎以及兑现我们对客户的承诺,我们继续在IDM 2.0转型方面取得有意义的进展。”

从具体业务线来看,当前消费市场的回暖迹象已经开始在英特尔的营收上得以体现。尽管英特尔代工服务事业部在第三季度的运营亏损依旧达到了8600万美元,不过该部门营收为3.11亿美元,同比增长299%。

业内专家指出,从更长的时间周期看,半导体企业的业绩将进一步分化,整体行情不会过度依赖消费电子或某一板块,汽车、AI、机器人等产业将会以板块轮动的形式呈现“掘金”机会,对企业而言,细分市场的增长可以对冲行业周期带来的压力。