本文来自微信公众号“乐晴智库精选”,作者/深度行业研究。

汽车电动化和智能化趋势带来芯片增量需求。

相较于消费级芯片和工控级芯片,车规级芯片的使用工况更恶劣,各方面要求均更为严苛,开发、认证和导入周期长,市场壁垒较高,国产化率较低。

根据产科国际所预估,2020~2025年,汽车单车芯片价值量将从489美元增长到716美元,CAGR超过8%。两大因素叠加推动汽车芯片保持较快的增长速度。

尽管半导体处于下行周期,但是汽车芯片依然是其中景气度最高的子赛道之一。

其高景气度的本质是因为电动化和智能化属于创新性升级,这种升级是由刚性需求推动的,所以其可持续性较长。

从产业链角度来看,汽车芯片上游为半导体材料设备,中游为汽车芯片制造,下游为仪器和系统制造。当前汽车芯片主要包括智能座舱芯片、自动驾驶芯片、车身控制芯片及其他。其中,自动驾驶芯片是技术含量最高的芯片种类。汽车芯片的应用领域包括环境感知、决策控制、网络通信、人机交互、电力电气。

汽车芯片产品根据其功能可以分为五个大类,分别为:主控芯片、存储芯片、功率芯片、传感器芯片以及信号与接口芯片。

当前自动驾驶芯片作为智驾系统的底层基石,正伴随汽车智能化趋势的加速迎来行业爆发期。

01

域控制器芯片

芯片具有最深壁垒,域控制器厂商承袭芯片厂商壁垒。

资料来源:搜狐网、行行查

从智能座舱域控制器所使用的的芯片方案来看,2022年1-11月,智能座舱域控制器芯片市场份额TOP5分别为英特尔(41.9%)、高通(31.7%)、瑞萨(15.2%)、三星(9.1%)、NXP(0.9%)。

2022年,智能座舱域控制器常用的主流芯片包括英特尔AtomA3950、高通8155、瑞萨H3、三星Exynos、高通820A等。

由于域控制器芯片市场仍处于行业萌芽期,目前国内搭载座舱域控制器芯片的车型绝大部分仍然采用的是德州仪器的Jacinto6和NXP的i.mx6等上一代产品。

主要自动驾驶主控芯片厂家及域控制器供应商:

资料来源:平安证券

02

MCU芯片

MCU主要作用于核心的安全与驾驶方面,包括智能驾驶辅助系统的控制、底盘安全、车身控制、动力控制、信息娱乐等,应用范围十分广泛。

按照用途可以分为通用型和专用型MCU,按照处理的数据位数可以分为8位、16位、32位、64位等,按照内嵌程序存储器类型可以分为ROM型、EPROM型、EEPROM型等。

MCU的位数是指每次CPU处理的二进制数的位数,位数越多,数据有效数越多,精确度越高,运算误差越小,在CPU运算速度一样的情况下,位数越多,处理速度越快,所以是衡量MCU性能的一个重要指标。

MCU在车内的应用:

资料来源:芯旺微

MCU参与厂商众多,头部厂商包括兆易创新、中颖电子、中微半导、乐鑫科技、复旦微电、上海贝岭、芯海科技、紫光国微、北京君正、国民技术等。

03

存储芯片

智能汽车对存储芯片的拉动主要来自车载信息娱乐系统(IVI)、高级驾驶辅助系统(ADAS)、车载信息系统、数位仪表板四大领域。

存储芯片可分为闪存和内存,闪存包括NAND FLASH和NOR FLASH,内存主要为DRAM。

DRAM和NAND汽车电动化与智能化中需求量最大的存储芯片,在汽车存储芯片领域,智能座舱和自动驾驶的应用导致汽车程序、数据量激增。

DRAM是存储器市场规模最大的芯片,根据Trend Force数据统计,2022年DRAM市场规模预计达到1055亿美元。

DRAM集成度高、价格便宜、功耗低、存取速度慢,其内存容量主要由芯片上集成的晶体管数额所决定,制程微缩成为现阶段提高DRAM内存容量,降低制作成本的主要方式。

据TrendForce数据,22Q4全球DRAM市场规模为121.55亿美元,主要被三星、SK海力士、美光三家巨头垄断,三家市场份额合计高达95.8%。

从行业竞争格局上看,三星和SK海力士均可以替代美光DRAM产品,国内合肥长鑫存储等也在加速国产替代。

在采购环节,江波龙存储晶圆主要由三星电子、美光、西部数据、SK海力士等海外厂商供应。

佰维存储晶圆主要来自三星、美光、西部数据、铠侠、英特尔、长江存储、合肥长鑫等存储晶圆厂商,公司与美光、三星、SK海力士、铠侠、西部数据等合作长达10余年,与包括三星、西部数据、长江存储在内的厂商达成LTA/MOU战略合作。

NAND容量大、单位容量成本低,其主要功能是存储资料,多应用于嵌入式系统采用的DOC及闪盘。

NAND与DRAM的区别在于NAND的消费属性更强,具备更大的价格弹性;NAND的厂商相对更多,竞争格局更加分散。

22Q4全球NAND Flash市场规模为102.87亿美元,主要被三星、铠侠、SK海力士、西部数据、美光五家垄断,五家市场份额高达96.9%。

NOR Flash以编码应用为主,其功能多于运算相关,主要应用场景为各移动端/车机端的系统中。

据CINNOResearch数据,旺宏电子、华邦电子、兆易创新、赛普拉斯以及美光科技合计占全球NOR市场份额的90%左右。

04

模拟芯片

模拟芯片是一种处理连续性模拟信号的集成电路芯片,约占半导体市场规模的12%。

模拟芯片广泛应用于汽车的各个部分,包括动力系统、自动驾驶系统、车载娱乐系统与仪表盘、车身电子及照明等,从模拟芯片类型来看,包括PMIC、LDO、等电源管理芯片,以及运放、接口等信号链芯片。

根据IC Insights统计,2022年全球汽车专用模拟芯片市场规模将增长17%至138亿美元,是增速最快的模拟芯片下游市场。

从龙头市占率的情况来看,模拟芯片市场并未出现明显的寡头垄断,总体而言市场较为分散。这或与模拟芯片市场品种多、分类细、下游应用场景泛化有关。

但是模拟芯片具有较高的技术壁垒和人才壁垒,且模拟芯片生命周期长,一般可达5年以上,产品迭代速度较慢,因此行业竞争格局相对比较维持稳定。

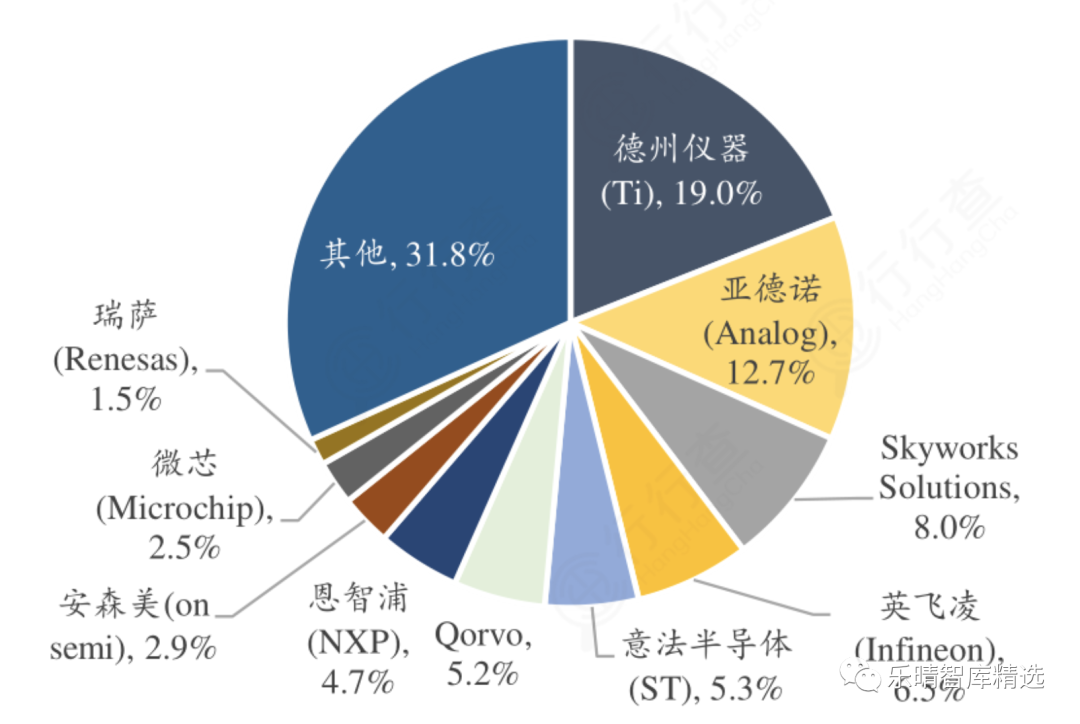

从市场份额来看,TI、ADI、Skyworks、英飞凌、意法半导体为市场份额占比靠前企业,市场份额保持稳定增长。

全球模拟芯片市场格局:

资料来源:IC Insights

国内是模拟芯片最大市场,但是我国模拟芯片自给率为12%,国内厂商替代空间巨大。

受益于国内巨大的市场需求,在国产化替代加速的背景下,部分国内高端模拟芯片空白得以填补,相继涌现了一批优秀的模拟芯片企业。其中,圣邦股份为国内模拟芯片龙头厂商,以电源管理芯片起家,并逐步拓展信号链芯片产品。思瑞浦是国内信号链芯片龙头,业务拓展至电源管理芯片,并得到国内科技巨头华为的大力支持。模拟芯片相关布局厂商还包括纳芯微、艾为电子、芯朋微、力芯微和上海贝岭等。