本文来自微信公众号“半导体产业纵横”,由半导体产业纵横(ID:ICVIEWS)综合。

因终端需求不振,市价格战正蔓延至芯片端。

在中国竞争激烈的新能源汽车(NEV)市场(包括全电动和混合动力车型)中,汽车制造商自去年底以来一直在大幅降价,原因是需求疲软且政府削减补贴。

未来几年,中国的电动汽车制造商数量将从约200家缩减至5至10家。来自外国汽车制造商的竞争加剧了重组。大众、宝马和日产都计划在中国推出新的电动车型,中国本土电动汽车制造商在销量前10名中占了9席。

在政府旨在支持新兴产业的政策的鼓励下,2018年至2020年间,中国有大量的电动汽车制造商进行了注册。蔚来汽车、小鹏汽车和理想汽车是在中高端市场与美国特斯拉竞争的典型代表。其他包括国内龙头比亚迪,以及国有控股汽车制造商和自主品牌的子公司。

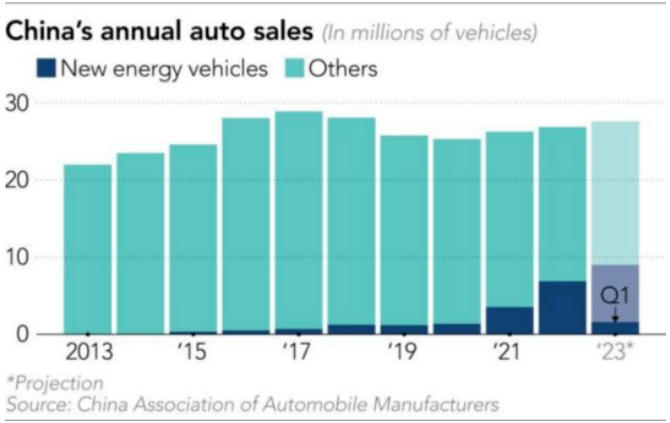

中国司机已经接受了电动汽车,去年售出的所有汽车中有超过四分之一是新能源汽车。但专家表示,只有具有规模经济和足够财力的电动汽车制造商才能在未来几年站稳脚跟。对于独立的电动汽车制造商,他们的品牌定位和成本结构将产生关键差异。

零跑科技是近期上市的电动汽车初创企业之一。在过去四年中,零跑连续净亏损扩大至51亿元人民币(7.42亿美元),到2022年,主要原因是销售费用增加。“我们将努力在销量和毛利之间取得平衡,”首席执行官朱江明在3月份对当地媒体表示。“我们将优先考虑赢得市场份额。”

在与特斯拉等公司的竞争中,在香港上市的零跑汽车在2022年售出了111168辆汽车,年增长率为154.1%。相比之下,特斯拉同期交付了711000辆汽车。上个月,零跑将其旗舰轿车C01的价格降低了五分之一,以与竞争对手匹敌。价格战也延伸到低端市场。

长城汽车旗下的Ora在2022年也售出了103996辆汽车,下降了23%。

去年中国新车总销量仅增长2%,而新能源汽车销量增长93%至688万辆,占所有汽车销量的27%,因为购买者争先恐后地抓住当年电动汽车补贴的最后期限。部分受电池原材料成本下降的推动,特斯拉从10月开始大幅降价。其他电动汽车厂商很快效仿,传统的汽油动力汽车制造商也加入了竞争,因为他们试图在7月1日生效的中国新排放标准之前清理库存。

“这些举措导致了观望情绪,无助于增加汽车销量,”中国汽车新闻媒体cnevpost.com的创始人Pate Zhang说。今年前三个月,汽车总销量下降了6.7%,而新能源汽车销量增长了26%,而去年同期为138%。

即使是成熟的电动汽车初创公司也对日益激烈的竞争感到震惊。“汽车行业的淘汰赛才刚刚开始,”小鹏汽车CEO何小鹏在4月16日表示。小鹏汽车在2022年交付了120757辆汽车。

中国政府在2021年警告称,中国市场存在“参与者过多且过于分散”的危险,并强调需要打造“大而强”的电动汽车参与者。但该行业几乎没有并购,尽管一些初创公司已经认输,例如Byton。

据报道,车市价格战正蔓延至芯片端,因终端需求不振。

摩根士丹利在最新的调查报告中披露,由于主要汽车品牌厂开始削减订单,造成汽车半导体供应商承受价格压力,车用半导体、车用零件、电池、铝件等相关领域都开始面临价格下探的情况。

“现在,车厂的设计方案在不停地调整优化,我不认为这是坏事,这也是回归理性的过程。就像MCU的性能强大之后,就不需要其他一些不那么强大的芯片来补充了。”英飞凌市场部经理陈秀表示,此前,整车厂在配置方面,以及对整个驾驶合理性的考虑并不是很充分,这也间接导致了芯片的成本变得极高。

事实上,包括特斯拉在内的部分主机厂已经在调整对车规级芯片的使用方案。在今年3月份的特斯拉投资者日上,特斯拉CEO马斯克表示,其下一代汽车平台将削减75%的碳化硅(SiC)用量,此言论一出随即引发关注。

据悉,车用芯片设计厂商将在第2季加码砍单,环比降幅约有10%—20%。被点名调节订单的产品包括PMIC、驱动IC、MOSFET、IGBT。对于上述芯片除了砍单外,也出现业者要求供货商降价的现象。

在去年消费电子芯片萎靡状况下,因为车市爆发,许多业者将汽车领域视为避风港,将产能转向车用芯片。但业者表示,短短半年时间不到,车用芯片市场从价格飞涨和一片难求的背景,转为砍单与降价促销。