本文来自微信公众号“大信创圈”,作者/信小创。

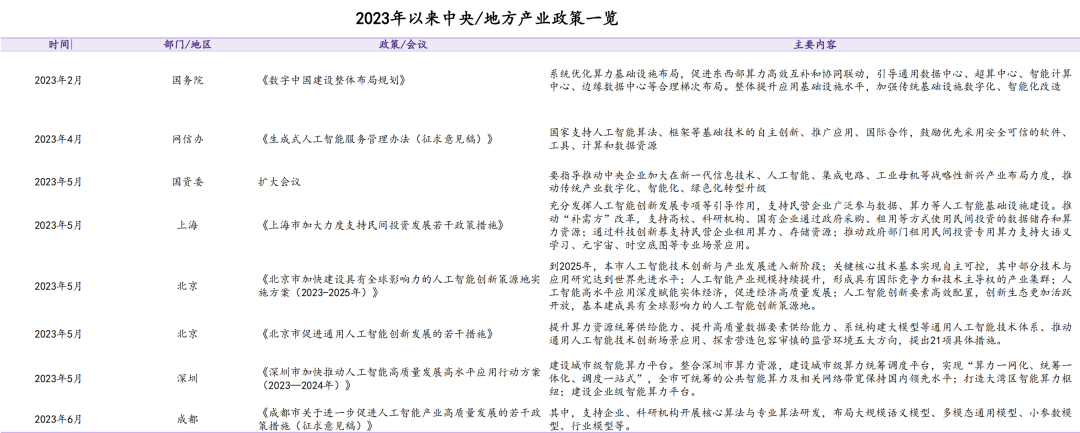

政策面:AI产业支持政策不断加码

年初数字中国规划强调要重视人工智能基础设施建设,随着AIGC的兴起国内对于人工智能技术的立法与管理也日趋完善。

自5月以来,北京、上海、深圳等多地也相继出台AI相关支持政策,涉及算力、大模型、数据要素、立法、高水平应用等多个方面,AI产业政策支持力度持续加码。

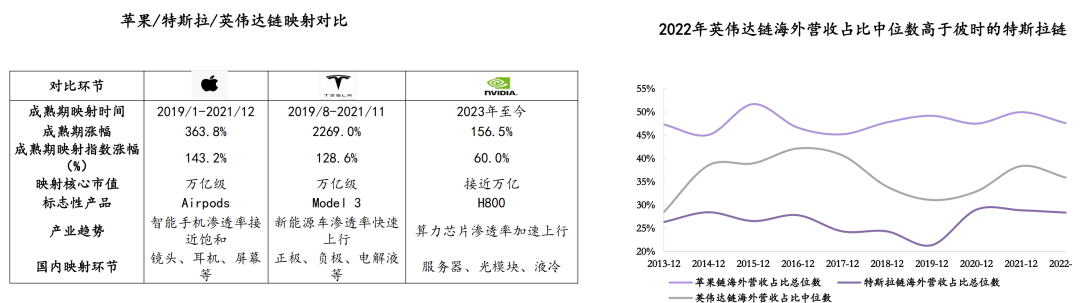

基本面:海外映射已进入成熟期

当前英伟达链映射进入成熟期:海外AI龙头英伟达市值已突破万亿,对比此前两轮A股典型的成长行情映射——苹果&特斯拉链映射,本轮英伟达链映射兼具了此前苹果链(新业务拓展)以及特斯拉链(产业趋势推动)的特点,从产业特征(算力芯片产业趋势明确,国产部分供应链具备比较优势)、股价走势(高度相关)以及产业链个股海外营收占比(高于特斯拉链)判断,英伟达链映射进入成熟期。

从前两轮映射经验来看,映射的本质是供应链的中国化导入与业绩的同步高增,成熟期的映射往往会持续2-3年时间,因此从海外产业映射维度来看AI主线持续性无需过度担忧。

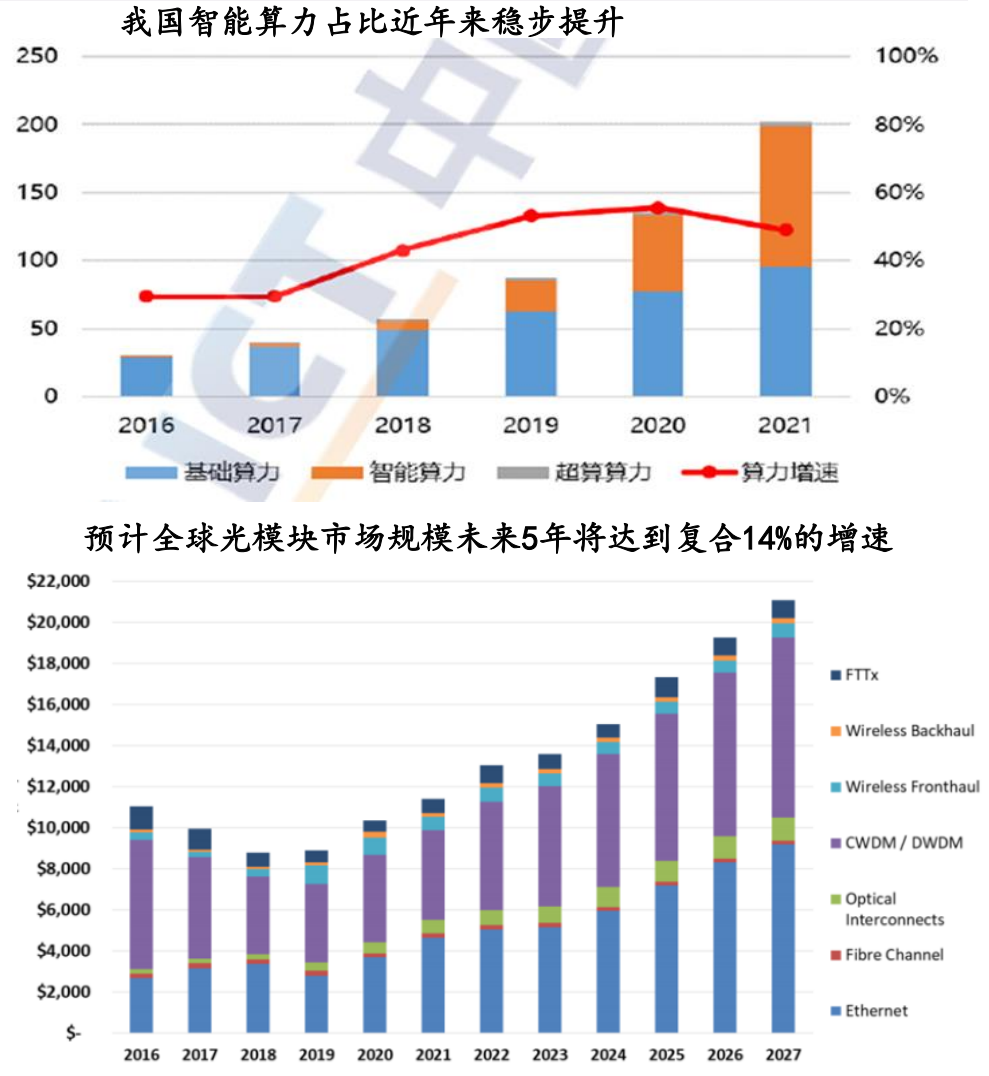

AI算力:关注光模块、国产GPU/CPU、服务器等

AI算力市场空间广阔,增速处于较高水平:根据工信部披露,2022年我国算力总规模已达180EFLOPS,位居全球第二,存力规模超过1000EB,服务器超过2000万台,算力基础设施梯次供给体系已初步形成。以ChatGPT为代表的AI大模型催生了海量的非结构化数据(文本、图表、语音、视频等)处理需求,这也使得以GPU/CPU为代表的高性能智能算力增速明显快于整体。根据信通院,2021年我国智能算力规模达到104EFlops,yoy+85%,占全部算力的比重已超过50%。

➢算力方向建议关注:

•光模块:AI大模型的出现对数据传输(低时延、高速率)提出更高要求,这也使得高速光模块需求加快释放。根据Lightcounting预测,全球光模块市场规模未来五年有望达到10%以上的复合增速,到2027年全球市场规模突破200亿美元,国内龙头光模块公司有望率先受益于中长期市场空间打开

•GPU/CPU制造:国内华为、寒武纪、海光信息、龙芯中科、遂原、壁仞等算力龙头公司产品加速迭代,未来有望逐步实现AI芯片和AI算力国产化。

•服务器:AI配套服务器相较普通服务器货单价更高,有望迎来量价齐升逻辑,国内龙头企业AI服务器全球市场份额居前,具备全球竞争优势。

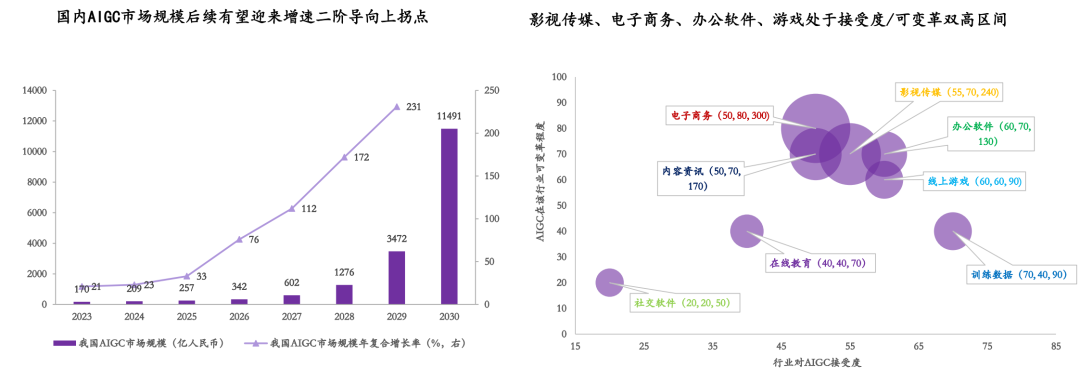

AI应用:海内外对比,应用端将由内容创作向外扩散

当前国内AI应用发力方向主要集中在围绕文字、图像、视频、音频、语音等内容创作方面,海外已有基于大模型推出的机器人、传媒游戏、办公、搜索、医药等方向的成熟应用,或为后续国内AI应用发展方向提供指引。

关注AI应用的内容创作、办公软件、游戏

根据Gartner的“人工智能技术成熟度曲线”,当前生成式AI仍处于萌芽期,随着AI硬件及大模型的不断迭代更新,预计将在2-5年内形成AI应用的规模化应用,从增速的二阶导上来看快速上行拐点仍未到来。

细分方向上,建议关注兼具高可变革性(AIGC应用“插件化”植入便利)以及高接受度(用户增长,降本增效)的垂直类应用方向,主要包括内容创作、数字营销、游戏、办公软件等。

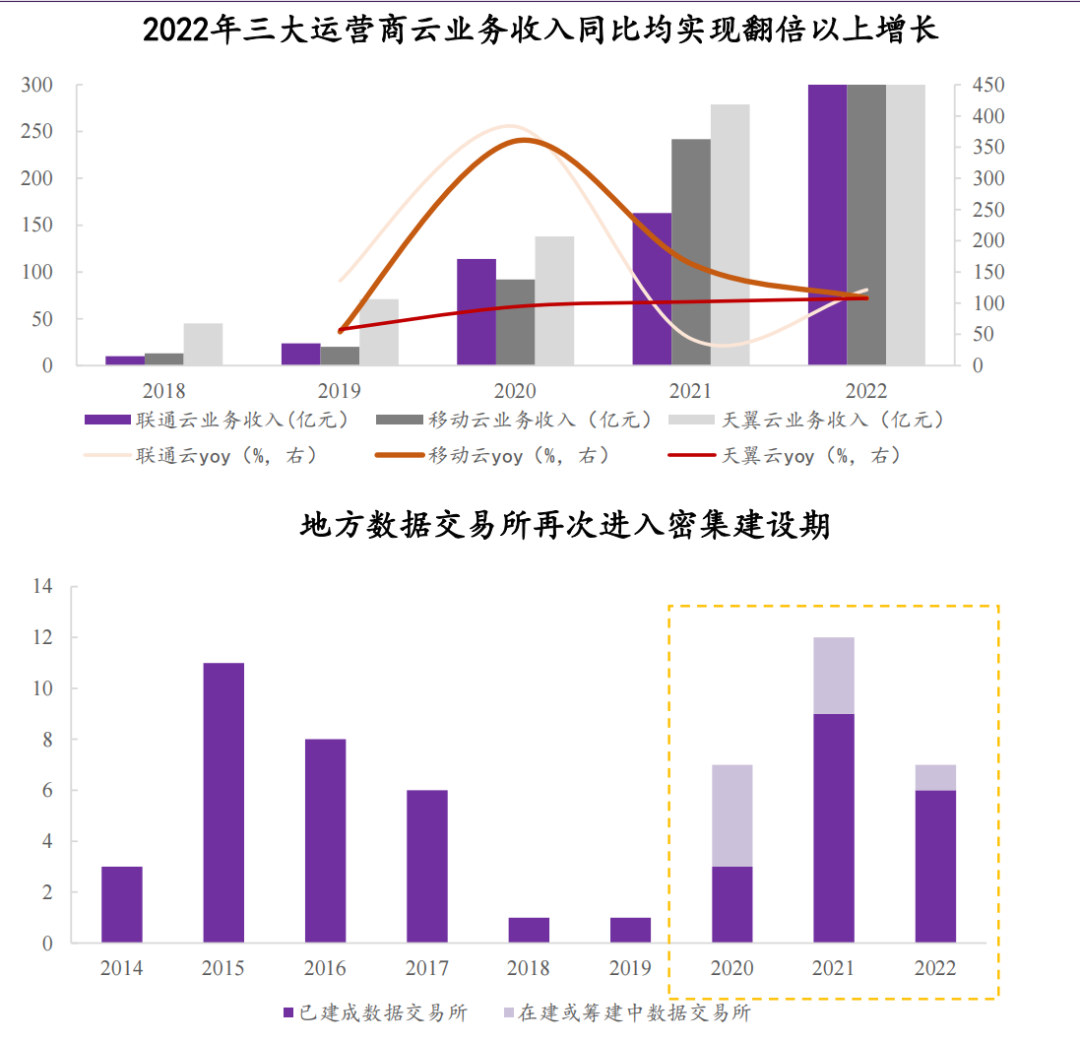

数据要素市场化:关注运营商/数据交易/数据安全等

数据要素是AI训练与迭代成功的关键:伴随着数据二十条与数字中国规划的颁布,相对稀缺的公用数据与行业数据要素的价值将愈发凸显。

数据要素市场化三大方向建议关注:

•运营商:在数字资产云业务层面具有资源优势和先发优势,联通云/移动云/天翼云业务2022年营收增速分别为127%/108%/108%,均实现翻倍以上增长,将充分受益于数字资产确认、交易与储存;

•数据交易:当前数据资产交易市场已接近千亿市场,存在着确权难、定价难、监管难等问题,其中点对点,非公开的场外交易的占比仍然相对较高,规范的场内交易占比仅为2%-3%,后续提升空间较大;

•数据安全:当前我国网络安全技术成熟度整体仍相对较低,未有主流技术处于生产成熟期,服务于敏感数据交易流通的加密、脱敏、标记等数据安全与网络安全关键环节长期市场空间有望打开。

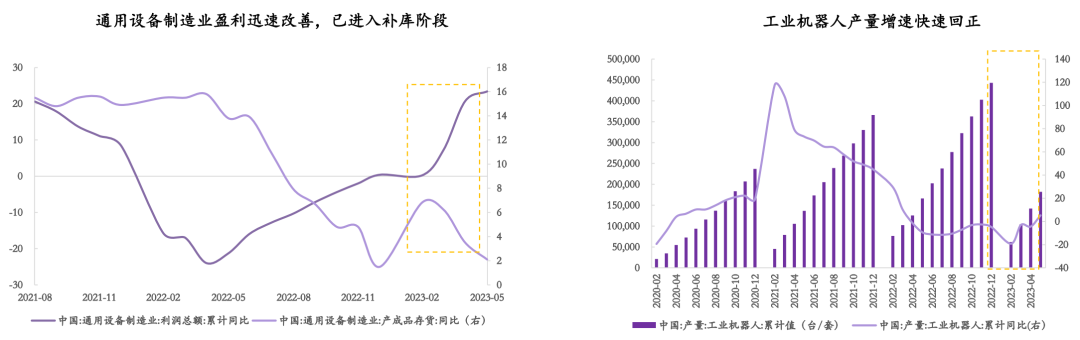

机器人:去库进入尾声,把握AI+变革

通用设备开始补库:从工业企业利润情况来看,2023年1-5月包括机器人在内的通用设备制造业利润快速修复,5月累计同比增速为23.4%,库存也已处于相对低位,从工业机器人产量来看5月累计增速也已实现转正。

以特斯拉Optimus、波士顿动力Atlas为代表的人形机器人是AI+在机器人领域应用的重要方向,其中的人工智能模块扮演大脑的角色控制机器人的运动导航以及语义理解,能有效提升机器人的可操控性与推理能力。

根据高工机器人产业研究所预计,2026年全球人形机器人在服务机器人中的渗透率有望达到3.5%,市场规模超20亿美元,到2030年,全球市场规模有望突破200亿美元,人形机器人有望成为机器人品类中的重要分支,重点关注机器人环节中价值量较高的减速器、传感器、空心杯电机等方向。

军工:中特估助力,

研发&并购注入内生外延新活力

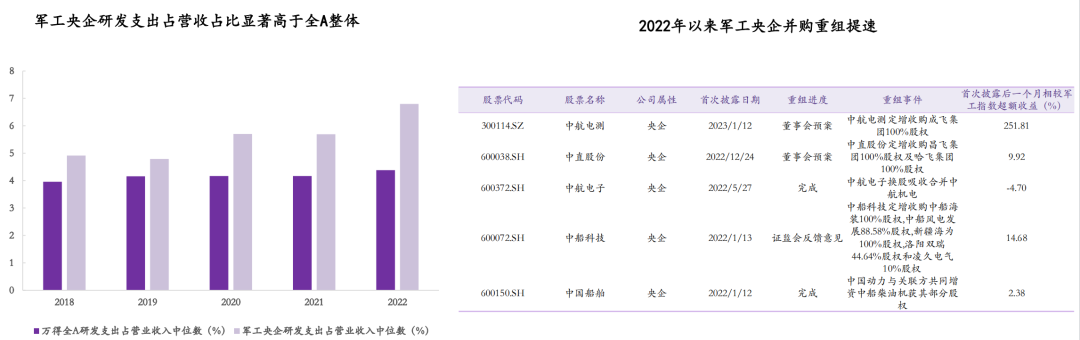

军工央企研发支出占营收占比显著高于全A:2022年军工央企研发支出占营收总额占比为6.8%,显著高于万得全A的4.4%,高研发投入叠加公司体制改革有助于提升军工企业经营效益。

6月,国资委召开中央企业提高上市公司质量暨并购重组工作专题会,持续推动中央企业提高上市公司质量工作,从军工行业并购重组情况来看,2022年以来中国船舶、中航电子、中航电测等军工央企相继公布并购重组计划,为资产运营和业务布局增添新活力。

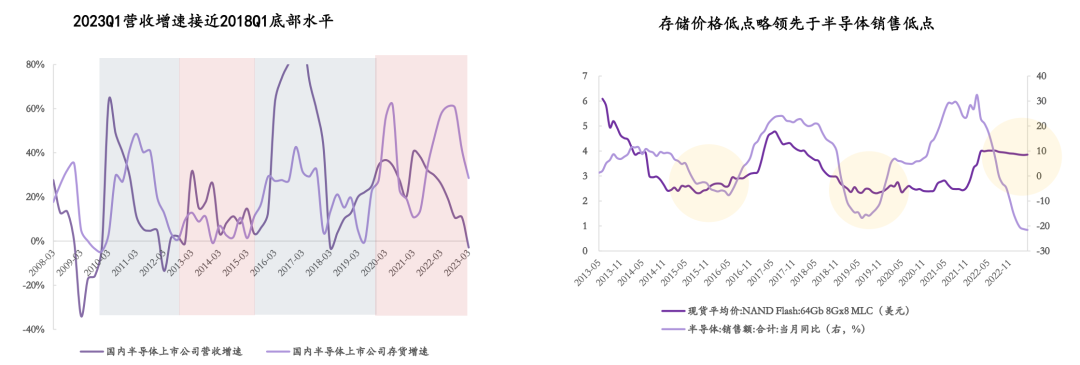

半导体:政策发力AI加持,静待周期反转

2023Q1季报显示半导体上市公司经营进一步承压,但从营收增速来看已接近2018Q1的底部水平,且库存水位大幅去化,库存反转信号或在2023Q4前后显现。

从以往经验来看存储价格低点略领先于半导体销售低点,当前存储价格跌势有所放缓,2023H2可提前布局半导体业绩困境反转机会。