本文来自微信公众号“镁客网”,作者|来自镁客星球的晓雾。

移动机器人,智能制造的“先锋军”。

随着时间进入2023年,距离“智能制造2025”交出答卷的节点也越来越近。其中在建设和发展方向上,以实践工业化和信息化的智能工厂已经成为“智能制造2025”的核心。

与此同时,十四五规划纲要也提出,要在2025年完成建设500个以上智能制造示范工厂。

留给智能制造企业的时间不多了。

移动机器人,智能工厂建设关键一步

在智能工厂建设这个问题上,有企业曾表示一共需要三步:

第一步是打通物流。应用机器人技术,即用工业机器人、搬运小车、传输线从物理上连接离散系统;

第二步是打通数据流。用工业互联网实现自动化设备的数据相连,解决数据流中的软硬件问题;

第三步是实现智能决策。用智能分析替代人的决策,解决数据处理应用的软硬件应用问题。

可以看到,在智能工厂建设中,应用移动机器人技术打通整厂物流是底层基础。

就在2021年12月,工信部等15部门联合发布《“十四五”机器人产业发展规划》,其中就提出重点推进工业机器人、服务机器人和特种机器人重点产品的研制及应用,提升性能、质量和安全性,推动产品高端化智能化发展。

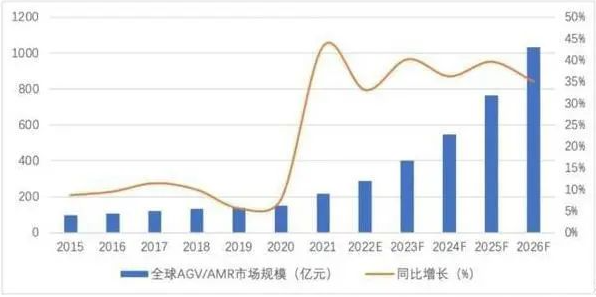

多重背景交织下,以移动机器人为代表的一众工业机器人也愈加受到关注。依据GGII(高工机器人产业研究所)发布的报告,2021年全球移动机器人市场规模达到了215.5亿元,同比增长43.28%。其中中国市场更是迎来爆发式增长,整体销量达到63769台,销量增速超57%,市场规模达到了78.21,规模增速超50%。

在其看来,疫情的冲击的确导致全球经济受到严重影响,但在另一面,却也实实在在地促使企业重新思考运营策略,以寻找新的、高效的生产运作方式,这对于移动机器人而言,就是一种利好,并且这种利好还是长期的。

也因此,GGII预计2022年全球移动机器人市场有望突破285亿元,并在2026年突破1000亿元,年复合增速超35%。

而在中国市场,新战略移动机器人产业研究院统计数据保守估计,未来5年工业应用移动机器人销售的复合增长率将保持在30%左右,中国工业移动机器人市场将在今年超过200亿元。

此外,这一利好也反映在了资本层面。数据统计,2022年机器人领域发生的融资事件共298起,总融资金额超300亿。而依据新战略移动机器人产业研究院的统计,工业应用移动机器人行业的融资事件就发生有22起,融资总额超过30亿人民币。作为工业机器人其中的一个分支,这个体量不可谓小。

而面对极具想象力的增长空间,当前的移动机器人准备如何呢?

工欲善其事,必先利其器

“新一代的智能型移动机器人借助深度学习技术和计算机视觉感知技术深度理解环境,可以通过自然导航方式穿行于更为复杂度环境,通过加载智能模块完成更为复杂度任务。从一个走来走去的慢乌龟,转变为一个有手有脚的聪明兔。”清湛人工智能研究院执行副院长杨磊博士表示。

可以说,在工厂智能化改造过程中,移动机器人也算得上是第一批落地工业场景的硬件设备了。早之前,国外如亚马逊、国内如阿里京东等就已经在自家物流仓库部署仓储物流机器人,主要用于货架搬运等等。

这一发展背后,有一个最为根本的推动因素就是人力成本问题。正如前文所言,过去3年疫情对全球经济造成了影响,其中在工业场景中,最为明显的体现就是招工难、用工荒、从业人员流动性增加,在原本人力成本增加的基础上再次增加管理成本,进一步压缩利润空间。

也因此,带着降本增效的目的,在工业场景,尤其是自动化流水线改造过程中,移动机器人替人的现象逐渐出现。

只是有一点需要注意,因为场景复杂、多元化等因素,传统自动化方案已经逐渐不能满足制造业柔性生产的需求。

比如路径规划问题,在传统自动化方案中,移动机器人的移动路径多为固定的,依赖地面上部署的磁条和二维码,一方面不能做到灵活变动,另一方面还没有正式落地实施,就要先行改造基础设施,于厂商而言降本增效成果有所打折。

此外,消费重构、定制化、多品化、场景多元化,产业升级、小批量、多批次、快速迭代,以及复杂的传输线系统等等,都对传统自动化方案中的移动机器人提出了新的严苛要求。也因此,“柔性”成为工业移动机器人的“新标配”。

这一背景下,以激光、视觉SLAM为主的多传感器融合方式,以及机器人集群智能规划成为当下移动机器人软硬件技术的主流。

“纯视觉导航和激光+视觉导航的机器人逐渐成为新一代移动机器人的主流。”这一背景下,杨磊进一步补充道,机器人如何能够通过廉价的传感器单元(视觉或激光雷达),快速准确地理解环境的技术将逐步落地,让机器人走进更为复杂的场景。

与此同时,“包括机械臂等上部结构的增加,可以让移动机器人从一个走来走去的载具,变成一个更加智能化的工具平台,进而让移动机器人走入更多的场景。”

这方面肉眼可见的,由“机械臂+移动机器人”组合的复合型移动机器人近几年来已经成为赛道的“宠儿”——在被称为复合移动机器人元年的2021年,赛道内共发生14起融资事件,金额超过了11亿元,在当年移动机器人整体融资中的占比超过了25%。

此外,结合软件层面的智能决策与控制,移动机器人也可进一步加快适应环境,并保证机器人集群的高效运转。

而截至目前,国内移动机器人赛道上也已经有多家代表性公司崭露头角,比如极智嘉、未来机器人、优艾智合、清湛人工智能研究院等等。

其中,有着清华大学背书的清湛人工智能研究院虽然成立才两年多,但已经研发有4款柔性机器人产品,包括背负式、举升式、辊筒式,以及极为受关注的复合式柔性移动机器人。

通过独立自主研发的TSINGZHAN SLAM算法,清湛人工智能研究院的移动机器人能够完成自主建图、定位、自主导航避障和路径规划,有效保证了机器人的安全稳定、可靠运行。同时,结合TSINGZHAN FMS机器人调度系统以及适配搬运、仓储等应用场景的针对性软硬件,清湛人工智能研究院最终提供的是一整套完整的柔性机器人解决方案。

移动机器人走向哪里?

因为时代因素,从工业1.0的机械制造到工业3.0的信息化,这三次工业革命中国都没能赶上。如今的工业4.0时代,是智能制造时代,正值中国制造业疯狂增长、人才培养与技术研发不断提升,是抓住工业4.0机遇的好时候。

当“工业4.0”概念落地国内,就变成了“智能制造”。随着国内工业智能化步伐加快,移动机器人的应用也得到了飞速的发展,在汽车、医药、食品、化工、印刷等各赛道制造业场景中,我们往往都能够看到它们的身影。

与此同时,中国也逐步成为全球移动机器人领先国家,占比全球出货量达到40%左右。而面对未来百亿、千亿的市场成长规模,当下的移动机器人在技术等多个层面也有着长足的优化空间。

比如智能性,“移动机器人仅仅作为一个单纯的移动载具,已经很难满足客户需求。客户希望移动机器人更为智能,具有多用途、方便部署、可以编组和协同任务、较高的定位精度等各种智能化因素,而市场上很少有企业真正具有自顶向上的全部机器人技术。”

另外“廉价”的呼声也是当前移动机器人面临的挑战,性价比关乎着移动机器人是否能够快速投放到产业。“当前使用移动机器人的工业企业仍然是头部企业,海量的中小制造业由于成本考量无法使用移动机器人。”也因此,“2023年初很多机器人产业观察家都看好‘机器人即服务’的业务模式,这种采用灵活租用的机器人使用模式,也许在中国市场上有更多的机会。”杨磊表示。

不过从整体来看,他认为移动机器人产业在2023年仍然会高速发展、受到高度热捧,除了前面提到的纯视觉导航和激光+视觉导航、复合型移动机器人等等逐步落地,叉车AGV、装载机器人等垂直场景形态的移动机器人也会在市场海量需求的推动下,迎来更高的技术需求。

在应用层面,杨磊则尤为看好3C、汽车与新能源领域的制造业,并表示它们将会是2023年移动机器人需求的主要拉动力。以新能源为例,依据GGII的统计预测,该行业在未来3年将延续高增长态势,其对移动机器人的需求占比有望突破24%。

此外值得注意的是,虽然最初落地工业,但杨磊也指出,如今的移动机器人在服务业也正处于一个激烈竞争的状态,同样面临着人物复杂、人机交互程度高等因素。这也意味着,竞争者需要有更高、更强的技术投入,如此才能给整个行业带来更多的实际有效应用。