本文来自极客网,作者/Omdia。

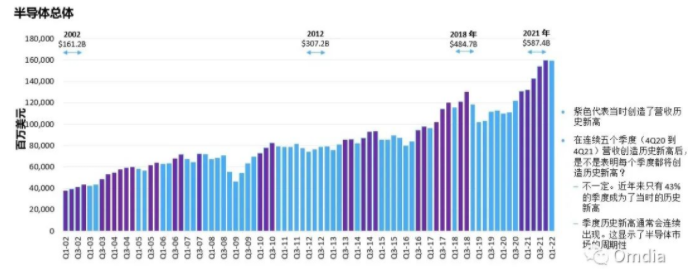

2022年是个动荡的一年:在海外,俄乌战争持续升级,3M的比利时工厂也暂停了PFAS制冷剂的生产。在中国,各个地区疫情反复,而上海,中国经济的领头羊,也刚刚从2个月的疫情管控中走出来。各种不确定因素,导致半导体市场CLT(半导体总体竞争工具)短期走弱:

·2022年第一季度(Q1)延续了Q1的历史趋势,但已是强弩之末。

·两年来第一次出现营收季度同比下降。

·第一季度自第四季度(Q4)的历史平均连续变化为-4.4%。Q1-22的下降为-0.03%,减少了4300万美元。

半导体市场仍然保持了近乎历史高位

·2022年第一季度是半导体市场有记录以来的第二高营收季度。

季度洞察:

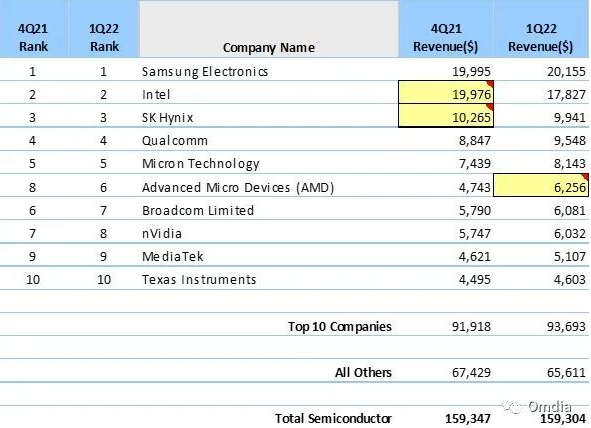

三星仍是最大半导体公司,拉开了与第二名英特尔的差距:

·MPU市场(英特尔的主要市场)在2022年第一季度出现的下滑要比DRAM和NAND市场(三星的主要市场)更为严重

·AMD上升了两位,得益于完成对赛灵思的并购,使其在2022年第二季度营收获得了10亿美元的助力。

Omdia认为半导体行业受到需求增长、担忧缺货和区域自足目标等因素的刺激,目前处于超投资模式。虽然各种技术节点和不同晶圆尺寸的产能都必须提升才能满足需求,但作为一个行业,我们必须意识到如果不对CAPEX做出指导性控制,供应过剩将可能造成严重后果。

在产能增长方面,有几个天然的瓶颈。第一个是半导体制造设备,第二个是硅晶圆制造和供应。Omdia认为这两项因素将成为未来CAPEX无序扩张后产能提升的天然限制。