本文来自微信公众号“半导体行业观察”,【作者】yole。

据Yole发布的最新数据显示,2024年可穿戴设备市场出货量为12亿台,预计到2030年将达到17亿台(复合年增长率为6%)。2024年传感器和执行器出货量总计50亿台,预计到2030年将增长至86亿台(复合年增长率为9%)。受医疗保健、健身和AR趋势的推动,消费类可穿戴设备占据主导地位。主要采用设备包括智能手表、健身手环和TWS系统,其中广泛集成了压力传感器、IMU和麦克风。

其中,医疗可穿戴设备(例如CGM设备、助听器)旨在降低医疗保健成本和实现远程监控,可给MEMS压力传感器和PPG模块可带来可观的收入;工业应用在工业4.0和5G的推动下,专注于员工健康和任务指导,给IMU、麦克风和电子罗盘传感器创造了基于。

未来的增长领域包括可听设备、非侵入式血糖监测和AR/VR耳机,凸显了结合设计、功能和用户体验的重要性。

可穿戴传感器和执行器市场由10家公司主导,占其价值的73%。博世以25%的消费市场份额和14%的医疗市场份额领先,而楼氏则以24%的份额主导医疗市场,专注于用于助听器的高价值MEMS麦克风。在消费领域,博世和意法半导体在智能手表和耳塞的惯性传感器方面表现出色。

市场的主要驱动因素包括MEMS微型扬声器的进步、传感器级的AI/ML集成以及300毫米晶圆厂的开发以扩大生产规模,这给ASP带来了压力。非侵入式血糖监测的融资正在增加,2024年是关键的一年,三星进入智能戒指市场,MEMS微型扬声器在TWS耳塞中受到追捧。Meta和Snap等公司也展示了先进的AR耳机,开启了新的机会。人工智能继续扩展可穿戴设备的功能,无需额外的硬件即可提供更深入的洞察。

可穿戴设备旨在利用生物传感数据和人工智能洞察来增强用户对健康、睡眠和保健的认识,从而推动生活方式的改变。博世、意法半导体和楼氏电子等传感器制造商正在通过将人工智能/机器学习嵌入MEMS传感器进行创新,实现节能、始终在线的功能。Apple、Fitbit和三星的消费系统满足医疗标准,可以检测更多的生物信号(例如ECG、心房颤动),这反映了传感器精度和软件的进步。

主要趋势包括增强传感器融合以获得更好的性能(例如将PPG与ECG和IMU集成)、加速非侵入式血糖监测技术的开发以及AR/VR可穿戴设备的增长,从而创造新的传感器机会。市场正在围绕主要外形(手表、戒指、贴片)进行整合,人工智能驱动的软件改进有望扩展传感器功能,尤其是通过封装内的集成计算。

MEMS产业,再次绽放光彩

MEMS设备是日常生活的一部分,可用于各种系统,从智能手机到汽车再到战斗机。由于应用的多样性,MEMS设备的数量和相关收入可能非常可观。

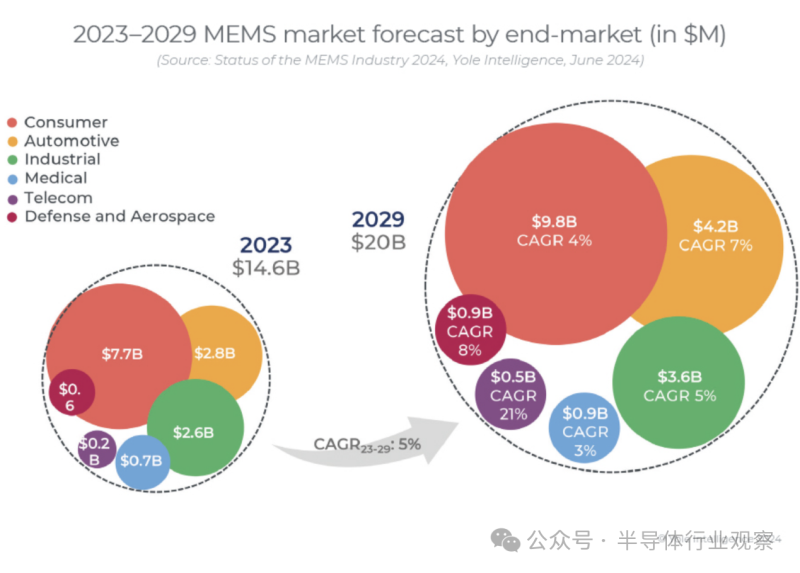

2023年,MEMS行业规模降至1460万美元(同比下降3%),主要原因是消费电子产品和经济周期的低迷。尽管今年对于MEMS行业来说相对艰难,但我们预计市场将在2024年再次增长。事实上,2024年的出货量将接近340亿台(同比9%),总收入达到156亿美元。就长期增长而言,我们看到MEMS设备的吸引力不断增长,这主要受到所有终端市场的大趋势的推动——消费电子设备的传感器化、汽车的自动驾驶和舒适性、工业4.0、人工智能的出现等。

因此,我们预计23-29年(收入和销量)复合年增长率将达到5%,到2029年销量将达到近430亿台,收入将达到200亿美元。

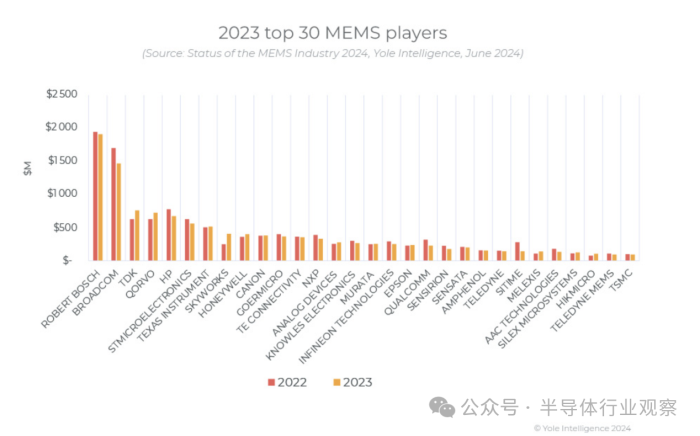

从厂商来看,博世、意法半导体和TDK三巨头继续领跑MEMS传感器市场,而博通和Qorvo则领跑RF MEMS市场。博世营收保持相对稳定,而TDK增长超过市场,抵消了意法半导体的下滑。博通在苹果的FBAR业务中损失了相当一部分份额,而Qorvo凭借BAW SMR夺回了部分业务。

纵观代工业务也相对平稳。大多数传感器制造商减少了订单,原因是其传感器在顶级/终端系统层面的需求下降,或因为渠道库存过高。不过,全球范围内,进入MEMS行业的参与者不断增加,新设计和新技术的出现抵消了这一下降。

就整体生产水平而言,我们估计2023年MEMS行业已处理了近400万片晶圆,预计2029年产量将增长到500万片。

从地理分布来看,我们认为近60%的制造业在西方国家(北美和欧洲)加工,约19%的制造业在日本加工,其余的制造业在大中华区和东南亚(马来西亚和新加坡)加工。尽管制造业回流趋势明显,但未来几年,中国大陆的制造业份额仍将增长……

MEMS公司和代工厂数量的不断增长,正在造成本地供应过剩,并正在扼杀大多数参与者的利润。如果需求没有迅速回升,我们是否应该预计会有更多中国公司破产或停止MEMS活动?或者这会导致中国生态系统进一步整合?这些公司中有多少将获得生存所需的资金支持?

磁传感器,依然火爆

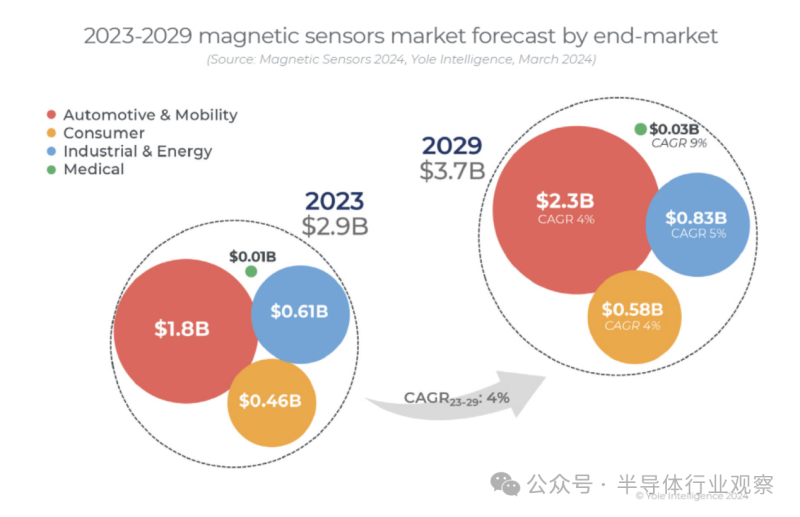

磁传感器广泛应用于汽车、移动出行、工业、能源、医疗和消费电子领域。由于功能多样,磁传感器已扩展到众多应用领域。据yole统计显示,2023年,磁传感器市场价值将达到29亿美元,预计五年后市场将达到37亿美元,年复合增长率为4%。

在2023-2029年间,从价值方面看,磁传感器市场主要由汽车和移动出行领域主导,该领域发生了深刻变革,包括汽车电气化和传感器化,市场规模将在2029年达到23亿美元。然而,如果统计数量,市场主要由消费终端市场驱动,预计2029年将达到近6亿美元(超过70亿台!),年复合增长率也为4%。

2023到2029年,除了典型的OIS和电子罗盘应用外,未来还有新的机遇,尤其是TWS耳机和VR耳机中的TMR可以校正陀螺仪的漂移。

随着近年来世界和行业的快速变化,磁传感器在工业和能源以及医疗终端市场的应用前景也在不断发展。这两个终端市场预计在2029年将分别达到8.3亿美元和3,000万美元。随着汽车电气化推动配备电流传感器的直流充电站的部署,工业4.0推动对位置传感器、开关和锁存器的需求,以及使用电流传感器进行预测性维护的可能出现,前景一片光明!

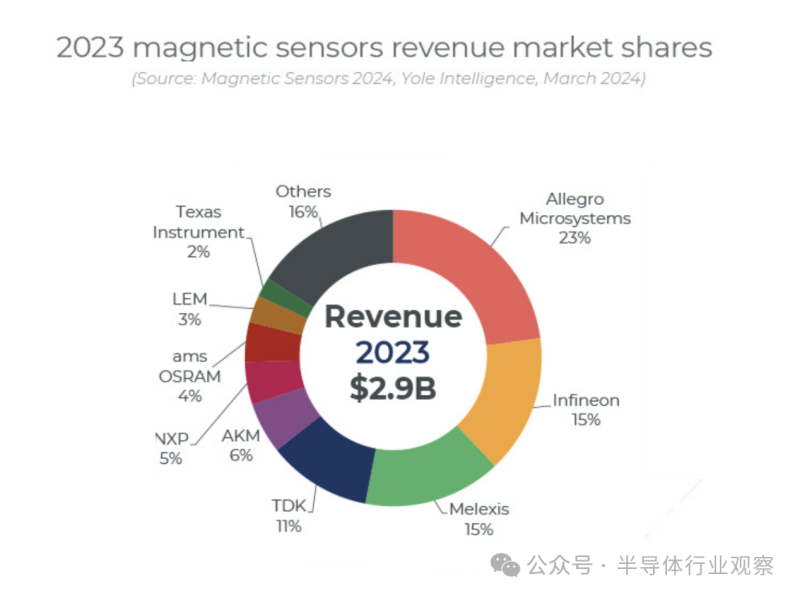

2023年的市场份额和领导者根据销量和收入略有不同。事实上,终端市场的销售价格也不同。与汽车或工业终端市场相比,消费应用往往使用更便宜(和更简单)的传感器。

就收入而言,Allegro Microsystems以23%的市场份额领先。其在汽车和工业应用领域的强大影响力,加上广泛的技术组合(不仅包括霍尔,还包括GMR和TMR),使其在市场上占据了最具战略意义的地位。英飞凌和Melexis紧随其后,占据约15%的市场份额,其产品组合主要面向汽车和移动应用。

在产量方面,TDK和AKM凭借大量消费者设计产品处于领先地位。TDK为大多数旗舰手机提供用于OIS的TMR磁传感器。AKM引领电子罗盘市场,并在基于霍尔的OIS传感器领域开展业务。

市场似乎相对集中,尤其是在汽车和移动终端市场。然而,随着汽车电气化,我们开始看到市场上出现新的设计,这可能是消费者和工业及能源企业进入汽车终端市场的机会。未来有几家公司可能成为并购目标——iSentek、NVE Corporation或者Aceinna?让我们拭目以待!

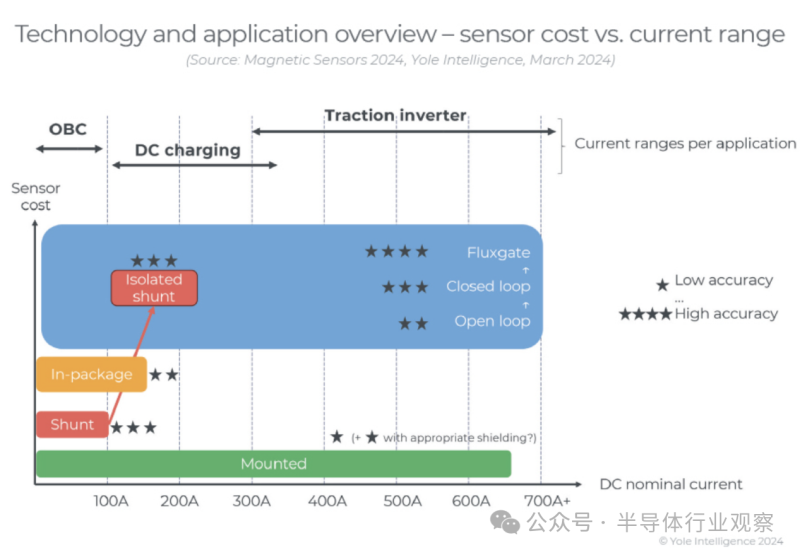

霍尔和xMR die可用于开环、闭环、安装和集成电流传感器。那么,使用磁感应技术感应电流有什么优势呢?那就是电流隔离。当电流或电压增加时,分流器的功耗(和散热)以及隔离读出IC级的成本会急剧增加。但问题之一是霍尔和基于xMR的电流传感器(受杂散场影响的间接测量)的感应精度低于分流器。

闭环和开环使用芯片旁边的磁集中器来提高传感精度,但它们体积庞大,导致更高的物料清单。这些传感器主导着光伏逆变器、充电站和牵引逆变器等高功率应用。市场上存在带屏蔽的贴装解决方案和电流在封装内流动的集成解决方案,它们具有多种优点(包括电流隔离、占用空间小和集成自由)和缺点(精度较低且受杂散场影响)。

几家磁性传感器公司(Allegro Microsystems、TDK和LEM)正在投资开发基于TMR的电流传感器。该芯片的灵敏度、大带宽和超低占用空间使其成为电流传感的合适候选者。如果性能与分流电流传感器相匹配,磁性传感器也可以取代OBC或DC-DC等低功率应用中的分流器。

CMOS图像传感器行业现状

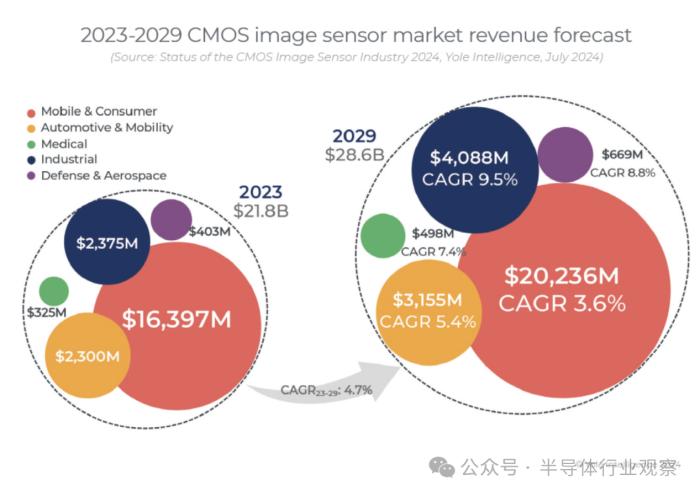

从2023年到2029年,CIS出货量预计将从68亿片增至86亿片。CIS市场正在经历混合增长。智能手机销售预测下降,生产力成像(笔记本电脑、平板电脑)面临下滑。汽车摄像头受益于安全法规和自动化需求。由于各种应用的安全需求不断增加,安全CIS收入在2022年下降,但在2023年恢复增长。工业CIS的增长是由工厂自动化和农业和交通监控中的新机器视觉应用推动的。CIS产品的平均售价(ASP)在2022年超过3美元,预计将保持在3美元以上。收入预计将从218亿美元增长到286亿美元,复合年增长率为4.7%。

尽管2022年CIS晶圆产量下降,但预计未来六年的复合年增长率为3.8%,堆叠CIS晶圆将保持75-77%的生产份额。多层堆栈产品,尤其是三层堆栈架构,越来越受欢迎。

2023年,CIS市场规模保持稳定,收入略有增加,证实了市场发生了重大转变,平均销售价格上涨。由于各种地缘政治因素的影响,最初使中国CIS参与者受益,但现在正促使他们瞄准汽车和工业等更高价值的市场。索尼凭借其LYTIA品牌和Fab 5扩张继续增长,而三星和SK海力士则因需求下降而将重点转向内存业务。Onsemi和SK海力士的增长已趋于平稳,意法半导体则通过全局快门产品实现多元化。Galaxycore在低端市场苦苦挣扎,而Smartsens在移动和汽车领域则有所复苏。

到2024/2025年,中国智能手机市场的增长将使本地CIS供应商受益。汽车领域将稳步增长,索尼和三星将与Onsemi和Omnivision竞争。对新兴技术的投资已经放缓,但预计到2024年和2025年将推出新产品。

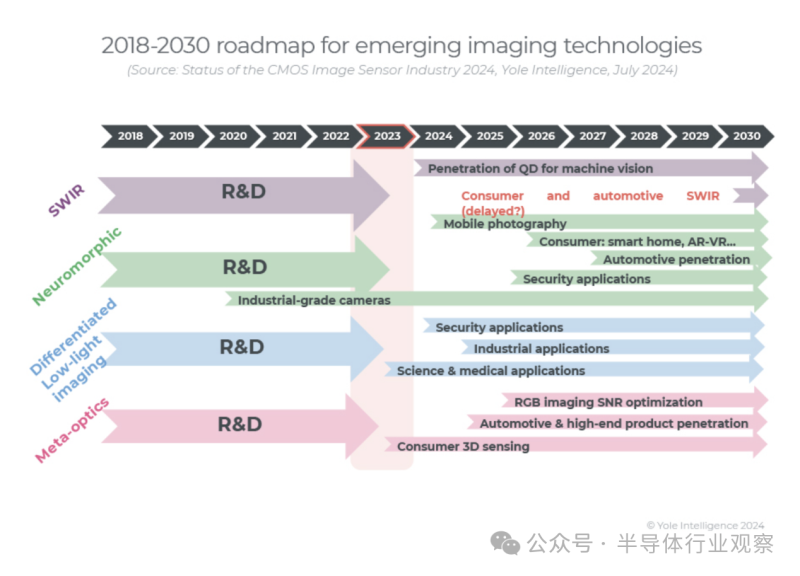

CIS行业正通过创新不断进步,性能、集成度和新传感能力均有提升。在消费市场停滞不前的情况下,领导者专注于提升CIS价值,强调更好的低光性能、数据管理、紧凑性和更低功耗。索尼的三层堆叠传感器已获得重大设计胜利。Omnivision和STMicroelectronics探索了类似的架构,逻辑堆叠向22nm节点发展,FDSOI实现超低功耗传感。佳能基于SPAD的彩色摄像头改善了低光安全成像。基于事件的成像正在兴起,投资于Prophesee等初创公司。新的超表面技术提高了生物识别、眼动追踪和机器人产品的紧凑性和性能。SWIR成像引起了消费者和汽车市场的关注。随着CIS技术扩展到X射线、紫外线、SWIR、偏振和多光谱成像,从成像到传感的转变得到了证实。

CIS和MEMS的最新预测

据Yole早前于德国慕尼黑举行的MEMS和成像传感器峰会上的主题演讲中所说,CIS市场一直在稳步增长,Yole Group预计其收入将从2023年的218亿美元增长到2029年的286亿美元,年均增长率为4.7%。预计同期CIS出货量将从68亿台增至86亿台。“我们谈论的是移动和消费市场,它们仍占市场的三分之二,但汽车行业也在快速增长,”Yole集团创始人兼首席执行官Jean-Christophe Eloy说道。

CIS市场由索尼主导,市场份额接近50%。汽车领域将稳步增长,索尼和三星将与安森美和豪威科技竞争。新兴技术投资放缓,但预计2024年和2025年将推出新产品。

MEMS市场正显示出恢复正常的迹象。2023年,由于消费电子产品增长放缓和库存水平高企,MEMS市场规模小幅下降至146亿美元。预计2024年将出现复苏,Yole预测2023年至2029年期间年均增长率为5%,到2029年,MEMS出货量将达到近430亿颗,收入将达到200亿美元。

Eloy表示:“MEMS市场与CIS市场一样多样化,涉及消费、工业、医疗和汽车等多种应用。”

MEMS市场也比较分散。尽管少数公司表现良好,但2023年对大多数MEMS公司来说都是艰难的一年。Eloy表示,博世在很大程度上主导了这个市场,2023年的销售额接近20亿美元。“就公司而言,这个行业仍然比较分散。我们有大约五家公司的销售额超过5亿美元,而大多数其他公司的销售额都低于这个数字,不到1亿美元。”

这种分散性可以用医疗、工业、汽车和消费等行业的各种应用来解释。它也可以解释为设备的多样性(即惯性传感器、压力传感器、温度传感器、湿度传感器、应变计传感器和各种压电和电容传感器)。“许多公司只生产一种类型的设备,而大公司能够使其产品组合多样化,”Eloy说。

数据处理正在向源头靠拢,“因为传感器模块和中央大脑之间的数据流消耗了大量能源”,Eloy说道。“我们的想法是让大脑尽可能靠近传感器,以便捕获所需的信息,而不是全部信息。”这一趋势在汽车行业尤为明显,每辆车的摄像头数量正在迅速增加——五年前平均不到两个,五年内将增加到近四个,有些汽车甚至配备了十多个摄像头。

这种增长伴随着相机类型和功能的多样化,包括更高的百万像素分辨率、热成像功能和用于事件检测的神经形态成像。图像传感器的专业化不仅增加了它们的数量,还扩大了它们在汽车应用中的作用,进一步强调了本地化数据处理的重要性。

MEMS行业也出现了类似的趋势。例如,AR/VR系统变得越来越复杂,集成了更多的加速度计、陀螺仪和摄像头——有时甚至超过10个摄像头。这些系统需要大量数据处理来跟踪用户的动作和周围环境,而嵌入式AI允许在传感器模块(如MEMS和图像传感器)内进行实时数据处理。“在更靠近传感器的地方处理数据这一事实对MEMS制造商来说是个好消息,因为您可以带来更多价值,并可能通过新功能提高价格,但至少可以将价格保持在与您嵌入的功能相关的正确水平,”Eloy说。

至于CIS行业,则正在寻求提高性能、可集成性和传感能力。随着消费市场的停滞不前,参与者正专注于提高CIS的价值,重点是提高低光性能、数据管理、紧凑性和降低功耗。“新兴成像技术已经取得了许多技术发展。我们正在谈论短程红外发展。我们越来越多地谈论神经形态、差异化低光成像。我们还在谈论元光学,它被引入来改变相机模块的结构。这些趋势在公司创建、市场复杂性、应用多样性以及背后的研发活动方面一直是成像传感器和MEMS行业的基本要素。”

MEMS行业越来越多地采用压电MEMS和新材料来扩展功能并实现创新应用。“你需要功能,而功能意味着软件、数据处理、封装和集成,”Eloy说。“集成得越多,传感器的价值就越大。”