本文来自微信公众号“半导体行业观察”。

来源:内容编译自贝恩,谢谢。

来自贝恩的分析师表示,半导体的供需是一种微妙的平衡,很容易被打破,过去几年来,半导体行业及其客户对此都非常了解。尽管疫情引发的芯片短缺已经过去,但高管们已经开始为人工智能(你猜对了)可能带来的下一次危机做准备。

各行各业加速采用人工智能将给数据中心的图形处理单元(GPU)供应带来压力,因为训练和运行大型语言模型(LLM)对计算资源的需求似乎永无止境,而供应链却受到限制。此外,即将出现的人工智能设备激增似乎将引发新个人电脑(PC)和智能手机的购买热潮,这对更广泛的半导体供应链具有重大影响。

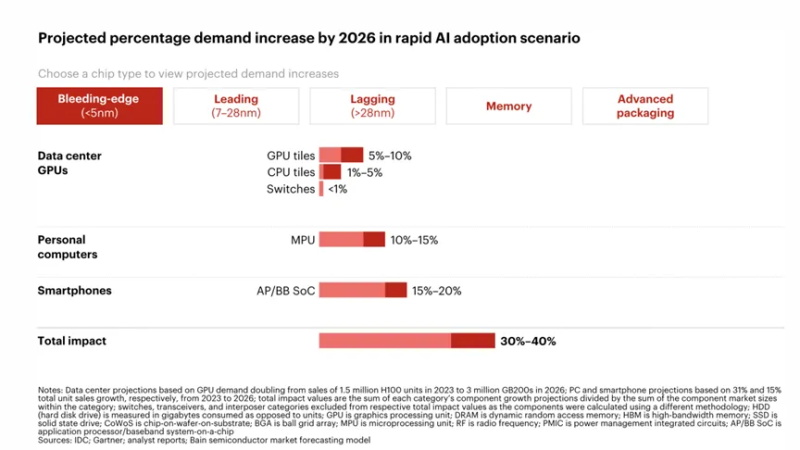

半导体供应链极其复杂,需求增长约20%或以上,很可能会打破平衡并导致芯片短缺。大型终端市场融合中的人工智能爆炸式增长很容易超过这一门槛,从而在整个供应链中造成脆弱的瓶颈(见图1)。

由于半导体行业的技术发展迅速、资本需求巨大以及增加产能的准备时间较长,平衡半导体的供需一直很困难。但芯片供应商和买家必须迅速采取行动,以应对下一次可能出现的大规模危机。让我们来分析一下潜在的需求和供应冲击将如何发展。

数据中心需求

2022年底,生成式人工智能取得突破,迄今为止,这对半导体行业来说是一个福音。芯片制造商的销售额和估值大幅增长,从Nvidia等领先的GPU销售商到向数据中心供应其他芯片的供应商,包括Broadcom(交换机)和SK Hynix(高带宽内存)。数据中心及其专用芯片的支出没有放缓的迹象。预计2024年,主要云服务提供商的资本支出将同比增长36%,这在很大程度上受到对人工智能和加速计算的投资的推动。随着LLM扩展能力以同时处理多种数据类型(文本、图像和音频),以及风险投资家向人工智能初创企业投入更多资金,GPU需求将继续增长。

如果数据中心对当前一代GPU的需求到2026年翻一番(根据当前的发展趋势,这是一个合理的假设),那么根据贝恩的预测模型,关键部件的供应商在某些情况下需要将产量提高30%或更多,该模型考虑了多层次半导体供应链的复杂性(见上图1)。这种拉动需求将集中在先进封装和内存方面。在上述情况下,到2026年,晶圆上芯片(CoWoS)封装组件制造商需要将生产能力提高近三倍。

为了推动人工智能的发展,必须整合复杂的供应链要素,从建设数据中心和晶圆厂到确保获得先进封装和充足的电力。获取许多这些关键要素需要很长的交货时间,这可能导致无法满足需求(见图2)。

重要的是,这些供应链元素中有许多与技术生态系统的其他部分共享,并且都受到资本、地缘政治和时机风险的影响。一个芯片的缺失可能会导致整个系统脱轨,就像上次的短缺一样,当时新车因缺少关键芯片而大量滞销。

PC和智能手机需求

个人设备制造商已迅速将AI功能直接嵌入其产品中。根据我们的基准测试,为了容纳设备上AI的神经处理引擎,普通笔记本电脑核心处理单元(CPU)和智能手机处理器分别增加了约5%和16%的硅表面积。

更重要的是,随着人工智能应用的实用性不断增强,寻求升级的买家可能会加速购买新设备,从而引发需求上升,类似于疫情刺激个人电脑需求的短期激增(见图3)。

与GPU相比,鉴于与智能手机和PC相关的零部件清单很长,AI需求将对智能手机和PC的半导体供应链产生更广泛的影响。这些设备供应链中最脆弱的环节将是制造最先进芯片的前沿晶圆厂。在AI快速普及的情景下,2023年至2026年间,PC销量将增长31%,智能手机销量将增长15%,前沿晶圆厂需要将产量提高约25%至35%。这将需要建造四到五个额外的前沿晶圆厂,预计耗资400亿至750亿美元,这将有助于证明主要代工厂已经在建造的众多晶圆厂是合理的。

不要忘记供应风险

过去十年,极端天气、自然灾害、地缘政治冲突、流行病和其他重大事件充分表明,供应冲击会严重限制行业满足需求的能力。过去18个月,GPU供应面临的大部分压力是由供应链中不太显眼的环节中断造成的,例如CoWoS先进封装能力。

地缘政治紧张局势、贸易限制以及跨国科技公司将供应链的迁移,继续对半导体供应构成严重风险。工厂建设延迟、材料短缺和其他不可预测因素也可能造成瓶颈。如果不考虑这些不确定性,我们预计最大的供应风险将来自对高带宽内存组件、先进封装工厂和工具建设以及基板工厂建设的更大需求。

高管们的启示

对于各行各业的半导体买家来说,要驾驭这些供应链的复杂性,首先要深入了解所采购的组件。有效的领导者会特别关注与人工智能数据中心相交的组件,例如交换机、收发器和电源管理集成电路。他们将密切关注PC和智能手机的更新周期,以及相关外围设备,如Wi-Fi路由器和网络设备。这些领域的激增将对整个供应链产生连锁反应,必须密切跟踪每个领域。

领先的公司将吸取最近芯片危机的教训,以确保其库存在短缺和过剩之间保持平衡。他们将签署长期采购协议,以确保根据预期的未来需求获得芯片和制造能力(并且他们将与供应商分享这种可见性)。过去几十年占主导地位的“即时”库存策略将继续让位于“以防万一”的方法,这种方法成本更高,但更具弹性。更多的公司将尽可能在产品设计中使用行业标准半导体,而不是特定应用的芯片。他们还将继续投资于供应链的弹性,以应对关税或法规等地缘政治不确定性。最后,他们将像监控前端半导体制造能力一样密切监控硅先进封装和基板供应。

高管们可能仍对疫情引发的半导体供应中断感到担忧,但现在已经没有时间休息了,因为下一次重大供应冲击即将来临。不过,这一次迹象很明显,行业有机会做好准备。前进的道路需要警惕、战略远见和迅速采取行动来加强供应链。通过采取主动措施,企业领导者可以确保他们在日益人工智能化的世界中保持韧性和成功。

参考链接:

https://www.bain.com/insights/prepare-for-the-coming-ai-chip-shortage-tech-report-2024/