本文来自极客网,作者/小刀。

尽管高科技巨头向AI基础设施投入大量资金,但AI营收规模仍然很小。红杉资本报告测算认为,AI企业只有将AI年营收总和增至6000亿美元,才能支付AI基础设施建设所需要的庞大资金。

AI基础设施建设成本极其高昂,来自AI生态系统的营收增速并没有那么快,二者之间的鸿沟一直存在并不断扩大。营收增速不够快说明:AI带来的终端用户价值不够高,没人愿意付钱。

从2000亿到6000亿,填平AI硬件成本的营收要求越来越高

2023年9月时红杉分析师认为,AI企业创造的AI总营收必须达到2000亿美元才能化解费用、成本问题,到了今天,虽然英伟达已经成为全球市值最高的企业,但此问题不仅没有缓解,反而更严重。

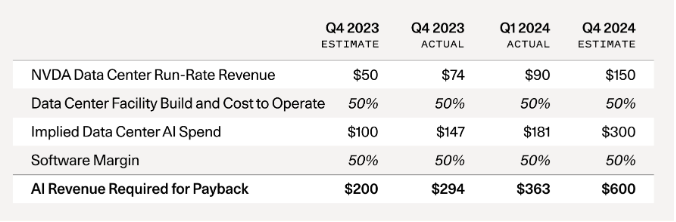

报告认为,在GPU上花费1美元,需要在数据中心GPU运行过程中投入大约1美元的能源成本。GPU算力会租给客户使用,比如星巴克、特斯拉等,它们不可能长期亏本运营,需要获得利润(假设这些客户的软件利润率是50%)。

例如,如果数据中心的收入运行率(Revenue Run-rate)是1500亿美元(相当于年营收1500亿美元),建造运行成本(包括能源成本)也是1500亿美元,那么AI数据中心的年开支总计至少是3000亿美元。企业客户使用AI数据中心并获得营收,即使按利润率50%计算,它们总计从市场上获得的营收至少也要达到6000亿美元。在AI数据中心总成本中,GPU占一半,另一半来自能源、建筑、备用发电机等。

2023年9月时红杉认为AI产业总营收达到2000亿美元就能弥补成本,现在却涨到了6000亿美元,为什么增长如此迅猛?主要有如下几个原因:

——GPU供应短缺得到缓解:2023年年末时GPU供应严重短缺,当时创业公司四处求人,希望能尽早拿到GPU。现在GPU仍然有些紧张,但拿到货已经没有那么难了。

——企业囤积硬件:英伟达在去年四财季的报告中指出,公司约有一半的数据中心营收来自大型云提供商,单是微软便占了英伟达数据中心营收的22%。Hyperscale资本支出创下新高,许多科技巨头在报告中表示:“不管你们喜欢还是不喜欢,我们都会向GPU继续投资。”企业囤积硬件并不是什么新风潮,只有当库存积累到一定程度才会停止,到时GPU需求将会降下来。

——OpenAI仍然占据AI总营收的相当一部分:2023年年底时,The Information认为OpenAI的年营收约为16亿美元,最近它上调预期,提升至34亿美元。虽然有许多创业公司的年营收已经接近1亿美元,但它们与OpenAI的营收差距并没有缩小,反而在扩大。不信你问问自己,除了ChatGPT还有什么AI产品是消费者真正经常使用的吗?你每月向Netflix交15.49美元可以看很多电影电视节目,但给AI企业交钱能得到多少价值呢?

——营收和成本之间窟窿越来越大:在以前的估算中,红杉假定谷歌、微软、苹果、Meta都能通过AI每年获得100亿美元营收,假定甲骨文、字节跳动、阿里巴巴、腾讯、X和特斯拉每年能获得50亿美元营收,就算这些企业达成目标,营收与成本之间的窟窿仍然很大,约为5000亿美元。

——B100也许能提高性价比:年初时英伟达宣布将会推出B100芯片,性能提升2.5倍,成本只增加25%。如果数据真实,相比H100芯片,B100芯片的性价比高很多。

投资GPU的逻辑也许如同修铁路,但需要考虑几个关键问题

红杉认为,GPU投资建设如同修铁路,当铁路修好了火车最终会到来,然后周围会出现游乐园、购物中心等设施。但是,这里面有几个问题需要注意。

首先就是定价能力。除了英伟达,AMD、英特尔及许多科技巨头、创业公司正在涌入,AI芯片的竞争已经相当激烈,因为缺乏定价能力,企业利润会因为竞争被压缩。

其次是所谓的“投资烧毁”问题。当新技术出现时,经常会引爆投资狂潮,最终导致资本出现高烧毁率。有些新技术投资者往往会损失惨重。

再次就是折旧。如果B100芯片比H100好很多,H100就会快速贬值。

90年代末万维网流行起来,当时许多人预测互联网渗透率将会不断提升,它所创造的营收也会迅猛增长,于是企业投入巨资铺设光纤和基础设施,结果导致互联网泡沫。

当年的互联网泡沫和今天的AI极为相似。

眼下的AI热潮关注的只是“镐和铲子”,也就是搭建数据中心、训练AI模型,当我们谈到实际营收、生产性改进、终端用户应用,现在还没有多少成果。

企业似乎充满信心,又或者他们不得不跟进。高盛认为,未来5年科技巨头将向AI投入至少1万亿美元。2024年微软、Alphabet、Meta、亚马逊总的资本支出约为1890亿美元,占标普500指数成份股企业总资本支出的21%。高盛警告称,当前科技企业疯狂投入可能不会很快获得预想的回报。

MIT经济学家Daron Acemoglu说:“分析当前生成式AI关注的重点和它的架构……真正的变革不会很快到来,在接下来十年也不会有太大的变革。”他还说,许多面向AI的任务在未来10年难以自动化,主要是因为成本效率不高。

就算自动化真的实现,相比于科技企业的巨额投入,回报也可能不够大,因为AI技术的成本极高,如果想弥补成本,AI技术必须具备解决复杂问题的能力,但在设计时AI不是冲着这一目标去的。

高盛指出,当前科技企业仍处在AI基础设施建设阶段,没有出现“杀手级应用”是完全合理的,而且当前的投资与科技历史上的投资循环并没有什么本质区别,所以我们不能断言科技企业投资AI一定会失败。(小刀)