本文来自芯谋研究,作者/顾文军。

国产半导体设备经过几年潜心发展,已经到出成绩的时候。最近密集调研,在产业一线看到国产设备一些可喜可贺的迹象。

半导体设备进入国际市场

我听到的第一个好消息是,最近有两个国际12吋厂已经准备评估国产半导体设备。为什么对设备品质要求苛刻的国际厂现在开始青睐国内设备?如果中国设备在国内12吋产线上大批量被验证,价格又比国际设备便宜30%,为何不试试呢?

国际企业的认可不会掺杂商业和技术之外的任何因素,只有质量过关,价格优惠它们才会给你机会。所以整条产线的中国设备获得国际大厂的肯定是一件大事,这是中国半导体设备从无到有,从有到优,从低端向高端,从成熟向先进,从单兵突进到齐头并进的标志。

以前半导体设备进军国际市场的只有北方华创中微这两家,现在北方华创、中微、盛美、晶盛、华海清科、正帆、先导等中国设备企业开始成建制地进军国际市场。无论是现实意义还是对未来的指向意义都令人无比振奋。

中国半导体设备产业从制裁后全面启动到现在也就短短的五年,现在取得如此大的进步出乎所有人意料。这大概是中国产业史上最为高效的一次国产替代浪潮。假以时日,全产业链的自立自强一定可以实现。

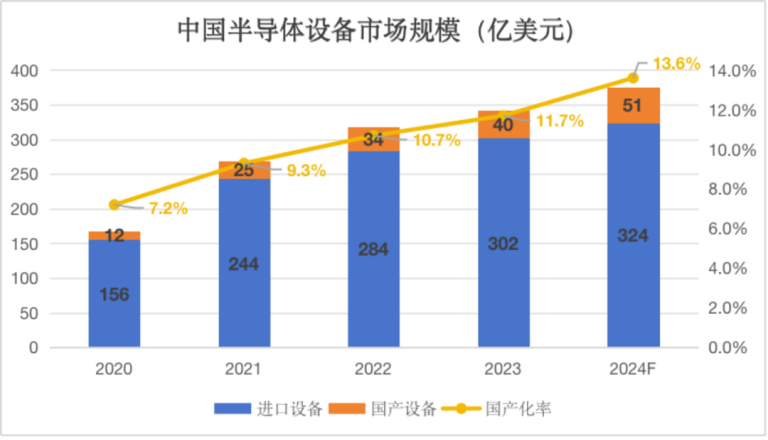

可以肯定地说,半导体设备是所有制造领域中最难进入的市场。前些年中国半导体设备要解决的还是有和无的难题,根本没有人去想有朝一日中国设备进入全球晶圆产线。得益于半导体产业对设备企业的支持,得益于国内晶圆厂扩产拉动国内半导体设备需求,2023年中国大陆半导体设备市场规模达到创纪录的342亿美元,增长8%,全球占比达到30.3%。芯谋研究预计,2024年中国大陆半导体设备市场规模将达到375亿美元,增长9.6%。

当成建制的国产线不断被测试,当国产设备陆续被充实到产线上稳定运行后,国产设备拿到了进入市场的门票。接下来要做的只是打磨产品,做精质量,降低成本。如同其它中国制造一样,只要拿到入市的门票,中国设备一定是全世界最具性价比的产品。在晶圆制造成本日益高涨的今天,整个国际市场需要成本管理大师——中国设备企业的入场。这是国际晶圆大厂乐见的,也是美国没有能力禁止的,更是全球制造业屡试不爽的产业规律。

国产设备兜底国际设备

我听到的第二个好消息是,国内设备厂家供货给国内12吋产线时,在做好自己产品的服务和维护的同时,开始为国际设备公司“兜底”。

如果国际设备公司无论因为何种原因,在后续的服务、维修和零部件供给上不能继续提供服务,国内的设备公司要顶上去,现在已经不少国内设备公司能做到了。

当一个国产设备平替进口设备进入生产线,只是完成了第一步工作。接下来在设备运行阶段,后续的运维管理要伴随设备整个生命周期,自然也要包括零部件的更换。后期运维十分关键,这也是设备大厂有数量众多的驻场工程师全程服务产线的原因。

当国产设备能够做到平替进口设备,能够支撑正常运维,也就意味着国产设备完全吃透了进口设备,在所有方面能够无缝替代进口设备。此时,国产设备企业为进口设备兜底也就是理所当然的事。

资本继续看好设备产业

第三个让我吃惊的消息是,在当下的融资环境下,一个成立不到三年的中国半导体设备公司,估值接近500亿,竟然还被投资人哄抢。

多年前在半导体产业方兴未艾时,在一个产业会议上,我说半导体产业是大风口、长赛道、金产业。今天资本变冷、内卷加剧,半导体依然是“大、长、金”产业。

半导体是中国唯一没有完成国产替代的大产业,是中国制造最后一块拼图。在目前供应受限的情况下,半导体设备的国产替代是中国倾举国之力、再苦再难也必须完成的任务。但今天的设备自给率不到25%,所以在中国半导体依然有很大的机会。

这些机会不是政策给的而是市场给的。中国半导体国内设备市场正在快速增长,正如前文所述,只要打进国产线,意味着中国设备被整个产业接纳,接下来就有机会进入国际市场。当中国设备的未来是全球市场,而且设备没有被卡脖子的风险,自然会被资本看好。

国际合作更进一步

某国际头部公司对中国半导体供应链具有独一无二的地位,据悉相关方面数次高规格会晤该公司,双方进行密切沟通。尽管美国政府不断对其施压,但该公司坚持供应中国。说明中国市场依然具有强大吸引力,相关措施也发挥了重要作用。对于如何维持与国际企业的合作,中国半导体还是有很大的腾挪空间,同时也有很多经验和教训需要总结和反思。

最近彭博也报道,美国继续施压荷兰日本企业与中国划清界限,但是收效不大。美国要求日本公司对华断供光刻胶等材料,但东京对华盛顿的最新要求反应冷淡。

目前的形势也有利于推动国际企业继续供应中国半导体,因为国际企业对美国的制裁已经失去耐心。在芯片法案出台后,美国总统专门造访这些盟友,为制裁中国画下红线,这些非美国际企业不得不听命于美国指令。而后美国为了制裁中国先进存储和人工智能芯片,又画下新的红线,经过旷日持久的谈判这些企业又从了。这一次当美国再将红线下移到成熟制程,盟友们说不了,因为这已经触及这些国际企业的红线。

2023年东电来自中国的收入占其营收的46.9%,达到该公司有史以来最高记录,成为日本第四大最有价值的公司;日本半导体清洗设备大厂迪恩士公布财报显示,中国营收占其总销售额达44%,较上一财年增长了19个百分点。2023年ASML中国大陆营收在第三季度高达总营收的46%,全年中国大陆贡献了ASML总收入达29%之多。

新的禁令如果得以实施,足以改变这些公司的基本面。剔除中国市场,从营收构成上这些企业可以说一家新的公司。这不仅仅是制裁中国,也是制裁日本和荷兰,所以盟友不从是自然而然的事。其实不要说盟友们冷脸以对,就连两家美国设备巨头也尝试越过红线供应中国企业。所以从这个层面来看,国际供应纵有波动,但也逐渐趋于稳定。

结语

中国设备企业的快速成长是足以改变中美对抗形势的决定性力量。或许有些环节暂时难以实现国产替代,但相当多的环节很快就可以实现国产替代,继而进军国际市场。这是全球半导体产业的新变量,所有参与制裁中国的国际企业都明白,越是严厉制裁中国的领域,越要面临中国企业的逐底竞争。ASML总裁担心的事正在成为现实。