本文来自智研瞻。

智研瞻产业研究院专注于中国产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。

数据存储的定义

数据存储对象包括数据流在加工过程中产生的临时文件或加工过程中需要查找的信息。数据以某种格式记录在计算机内部或外部存储介质上。数据存储要命名,这种命名要反映信息特征的组成含义。数据流反映了系统中流动的数据,表现出动态数据的特征;数据存储反映系统中静止的数据,表现出静态数据的特征。

市场发展现状分析

在新兴技术驱动下,存储主要面对的是云计算、大数据和人工智能等大规模数据应用场景。相较于传统存储,源于大型互联网数据中心的“软件定义存储”技术,天生具有的可扩展性以及灵活性,数据存储行业为新基建时代带来了革命性的数据储存手段。

伴随着信息产业的迅猛发展和普及,数据存储技术已成为现代信息产业架构中不可或缺的底层基座。然而,日益增长的数据存储需求,要求数据存储技术在介质、架构、协议、应用与运维模式等数据存储行业方面不断发展演进。

当前数据资源已成为关键生产要素,更多的产业通过利用物联网、工业互联网、电商等结构或非结构化数据资源来提取有价值信息;而海量数据的处理与分析均要求构建大数据中心。

近年来,伴随着互联网的快速发展以及在各行业的渗透,互联网行业的IDC需求仍是推动中国数据中心(IDC)业务市场规模绝对值增长的主要驱动力,数据存储行业市场始终保持市场规模量级的增长。在区域市场中,由于北上广地区禁限政策的出台,数据中心布局范围逐渐向周边区域延伸,以满足区域市场内IDC业务需求。

如今,数据存储正在进行数字化转型的企业需要具备能够支持不断增长的数据量和数据速率的能力。因此,对于面向未来的数据中心来说,数据中心和IT设施团队需要符合可持续投资战略的正确技术。

最开始的阿里巴巴互联网数据仓库建设,几乎就是中国工商银行的缩小版,互联网的数据从业人员几乎全部来自国内各大银行或电信行业,或者来自国外类似微软、yahoo这样的传统IT企业。

随着分布式技术的逐渐成熟和工业化,互联网数据仓库迎来了飞速发展的春天。现在,抛弃大型机+关系型数据库的模型,采用分布式的服务器集群+分布式存储的海量存储器,无论是从硬件成本、软件成本还是从硬件升级、日常维护上来讲,都是一次飞跃。更重要的是,解决了困扰数据仓库发展的一个非常重要的问题,即计算能力不足的问题,当100~200台网络服务器一起工作的时候,无论是什么样的大型机,都已经无法与之比拟了。

以阿里云(阿里巴巴集团数据中心服务提供者)为例,近1000台网络服务器分布式并行,支持着每日淘宝、支付宝、阿里巴巴三大子公司超过PB级别的数据量,随着技术的日益成熟和硬件成本的逐渐降低,未来的数据仓库将是以流计算为主的实时数据仓库和分布式计算为主流的准实时数据仓库。

数据存储行业产业链

有数据的地方就有存储,“大存储”行业产业链可大致分为存储芯片/元器件/核心软件、存储整机和解决方案、系统集成与存储服务三个层次。上游包括通用芯片/元器件(比如CPU、内存、连接器等)、存储专用芯片/元器件(比如HDD、SSD、SAS芯片等)、存储核心软件三类;中游主要是存储整机和解决方案,包括企业级存储(比如SAN、NAS、多协议等)和消费级存储(比如移动硬盘、闪存盘等);下游主要是系统集成与存储服务,即将存储产品与其他产品进行集成,以整体系统或服务方式提供给终端用户。

2017-2022年国内数据存储市场规模分析

数据统计表明,2017-2022年期间,我国数据存储行业的市场规模均保持着正增长态势,其中2017年的市场规模更是达到了3494.03亿元,2021年我国数据存储行业的市场规模增长至5983.44亿元,同比增长了10.11%。

图表:2017-2022年我国数据存储行业市场规模

数据来源:智研瞻产业研究院整理

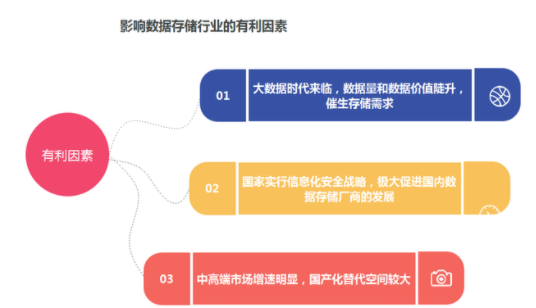

有利因素

1、大数据时代来临,数据量和数据价值陡升,催生存储需求

随着半导体和云计算的发展解决计算成本和计算能力问题,神经网络和深度学习在算法效率上实现突破,以人工智能、物联网等为代表的万物智能应用将使各行各业的数据量以远超摩尔定律的速率爆发增长。

目前近六成的企业已成立数据分析相关部门,超过1/3的企业已实际应用大数据。随着数据集中、数据挖掘、商业智能、协同作业等大数据处理技术的日趋成熟,数据价值呈指数上升趋势,数据逐渐成为企业越来越重要的无形资产,因此使得存储行业快速升温。

预计未来大数据引出的存储增量需求主要有三方面,一是数据量扩大引起的扩容需求,二是数据分析和处理产生的倍增数据存储需求,三是数据价值被发掘后,企业会对数据的安全保障投入更大的精力,进而产生更多的容灾需求和备份需求。

2、国家实行信息化安全战略,极大促进国内数据存储厂商的发展

近年来随着互联网+、移动互联网、物联网、大数据、云计算的快速发展,数据逐渐成为用户的核心信息资产。2013年“美国棱镜门”事件和“RSA后门”事件的影响持续发酵,个人隐私意识和企业数据安全意识不断提升,国家已将核心IT产品自主可控提升到战略高度,近年来相继出台了一系列鼓励信息产业自主可控的法律法规和产业政策,随着国家对信息基础设施的重视程度日益提高,相关市场的空间日益扩大,信息产业核心基础设施的国产化替代趋势正在加快。

3、中高端市场增速明显,国产化替代空间较大

近年中国外部存储市场为例,进入高端市场排名的厂商中,国外厂商占据56.5%的市场份额,国内厂商以华为、曙光、DCN、宏杉为代表,占据39.4%的市场份额;进入中端市场排名的厂商中,国外厂商占据38.0%的市场份额,国内厂商以华为、浪潮、宏杉、同有、宇视、曙光、联想、DCN为代表,占据53.0%的市场份额。因此,中国存储市场的国产化程度仍有较大的提升空间。

近年来国内中高端存储市场发展较快,市场规模在不断扩大,且国产化替代仍有较大空间,在政策面的大力支持下,国内厂商正在逐步扩大自身的市场份额。公司在中高端存储产品方面拥有完全的自主知识产权且已形成成熟丰富的产品组合,因此有望在未来中高端存储市场领域进一步扩大自身销售规模。

图表:影响数据存储行业的有利因素

资料来源:智研瞻产业研究院整理

更多本行业研究分析详见智研瞻产业研究院《中国数据存储行业全景调研及行业发展趋势报告》同时智研瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。