2022年史上第一届“云上奥运”在北京结束,“奥运转播云”替代了卫星转播系统,首次实现了在云上传输高清电视及网络直播信号。就在近日,阿里巴巴发布2022财年第三季度业绩报告,这朵奥运背后的中国云改变了自己的增长逻辑。

云计算“绑定”实体经济

本季度阿里云总收入264.31亿元,相较于2020年同期的221.75亿元同比增长19%,抵销跨分部交易后收入为195.39亿元,云业务季度收入同比增长20%,云业务经调整的EBITA(息税前利润),由上一财年同期的亏损2.21亿元,扭亏至本季度的盈利1.34亿元。

来源:阿里财报

阿里在财报中表示本季度云业务的稳健增长,反映了金融和电讯行业的高速增长,但由于头部客户因非产品原因放弃了海外云服务,以及云游戏、在线教育行业客户需求放缓的因素,阿里云的增速也不可避免地放缓。

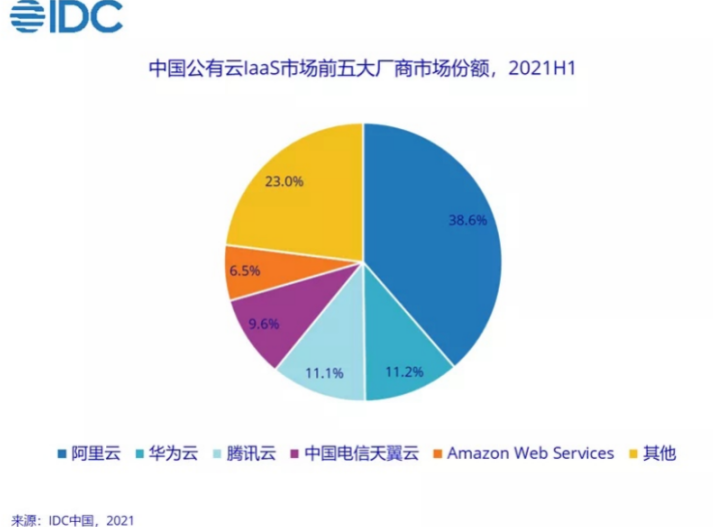

据统计,这是阿里在云业务上连续五个季度保持的盈利,以阿里云在行业的地位和体量来说这不是一件容易的事情。据IDC发布的最新数据报告,2021年上半年中国公有云服务整体市场规模(含IaaS/PaaS/SaaS)达到123亿美元,其中阿里云排名第一,IaaS市场份额为38.6%,其次为华为云11.2%、腾讯云11.1%。

来源:IDC

云服务作为整个网络设施的基础性服务,客户通常来说较为稳定,目前国内的云市场格局已然形成三足鼎立的态势。导致该现象形成的原因有二,第一,用户的系统上云以及跨云的数据迁移成本较高,通常选定某一云服务后不会再轻易更换。第二,阿里、腾讯、华为是少有的有自己生态的互联网公司,处于投资、隐私、数据安全等多方面考量,生态下企业基本不会考虑其它云服务提供商,例如游戏、娱乐行业的公司通常更青睐腾讯云。

看似稳定的云市场格局下,一些变化正在产生。阿里最新财报显示了一个关键数据,阿里云的收入组成正在变得多元化,来自非互联网行业的客户收入贡献正稳步上升,云计算营收超过52%来自非互联网行业,这意味着云计算向实体产业发展不再只是一个趋势,而且已经成为阿里云的“半边天“。

过去,游戏、视频影音等互联网行业的公司一直是国内云厂商的主要客户。国金证券的报告显示,2018年互联网企业在云市场的份额占比高达60.3%,而包括政府在内的传统企业份额占比仅39.7%。

如今,随着国内数字化进程的加速,非互联网客户贡献的营收正稳步增长。中金公司的一份研报表示,在疫情的有影响下,中国的云计算正在加速渗透进传统行业,云计算从早期的互联网客户,正全面扩散到各行各业以及政府部门。

此外,除互联网行业外千行百业上云,中国的云市场确实还有着不小的发展空间。据Gartner预测,2020年全球的IT支出总额达到3.4万亿美元;中国IT支出总额则会达到2.77万亿人民币,从全球和中国云计算市场占IT支出比重来看,中国占比低于全球水平,这说明中国整体数字化程度较低的现实,这也意味着中国的传统行业上云大有空间可为。

云计算的上一轮增长与互联网的爆发密不可分,如今,随着流量红利殆尽、互联网行业整体增速放缓,云计算正在与互联网“解绑”,金融、医疗、新能源汽车等对算力要求较高的非互联网行业,取代互联网行业成为云计算发展的下一个契机是可以预料的事情。

开启下一个增长周期

虽然云计算正在与互联网“解绑”,逐渐成为实体行业的支柱技术的趋势日渐明显,但千行百业上云、传统行业的数智化转型不是一蹴而就的。

首先,非互联网行业是一个很大的范畴,千行百业的情况复杂,各行各业对云服务的需求有不小的区隔,云厂商需要花费不短的时间去理解传统行业的业务场景,这意味着云厂商不能拿目前适用互联网行业的方案应用到传统行业上。其次,中国实体产业的数字化转型仍处于早期阶段,各类企业自身还没摸清数字化转型的方向,更不用说云厂商针对其需求做出相应的模式和产品。

换句话来说,实体经济将开启云计算的下一个周期,但这是一个漫长的过程。实体产业正处于数字化转型期,模式和产品都在探索中,这既需要技术积累,也需要云计算与各行各业的磨合过程,阿里云采取了系列措施正在为下一个周期做储备。

Gartner曾预计,2021年国内市场对于应用开发的需求将五倍于IT公司的产能,阿里云采用“云钉一体”的策略向上与产业结合,降低了制造、零售、物流等实体经济行业的用云门槛,使企业不需掌握专业的IT技术,业务人员也能用低代码自己开发应用,为各行各业提供了一个更为易用的云基础设施。

早在2021年9月的乌镇互联网大会上,阿里云智能总裁张建锋就曾表示,要利用数字技术扎扎实实服务好实体经济。自2020年起,钉钉和阿里云完成了“云钉一体”的整合,阿里云的客户以大企业为主,钉钉以中小企业为主,有根据客户需求灵活快速的响应能力,“云钉一体”后,形成了更加完整和全方位的数字化服务能力。

目前,“云钉一体”已初见成效,制造业成为钉钉第三大行业,越来越多的实体企业通过云钉一体进行数字化转型。不久前,钉钉连续发布制造行业解决方案2.0和面向“专精特新”企业解决方案,据披露,截至2021年12月31日,制造类企业在钉钉上的自建应用同比增长近300%,此外,有超过50%专精特新“小巨人”使用钉钉来以进行数字化创新。

云计算要成为实体行业的技术支柱,除了向上与产业结合,深耕自研技术,向下做深基础仍是重中之重。云计算行业属于技术驱动型行业,云厂商不仅要满足客户基本的数据存储、调用等基本需求,还需要在及时响应、数据安全、隐私保障、绿色节能等多方面做到技术领先。

阿里云拥有国内唯一自研云操作系统飞天,近年来,阿里云持续做深基础,以软件定义硬件,自研更适合云端使用的芯片、服务器、交换机等硬件产品,构建出软硬一体的技术体系,这意味着阿里云由内到外做到了云技术的国产自有,从底层软硬件上保障了客户的数据安全与隐私。

阿里云去年云栖大会上发布的首款通用芯片倚天710,在自研的基础上还实现了性能的突破。倚天710采用最新ARMv9架构,它针对云计算特点做了大量优化,性能超过业界标杆20%,能效比提升50%以上。倚天710集成了业界最领先的DDR5、PCIE5.0等技术,能有效提升芯片的传输速率,并且可适配云的不同应用场景,是阿里云推进“一云多芯”策略的重要一步。

去年12月9日发布的《Gartner Solution Scorecard 2021》是业内最权威的云计算评估报告之一,阿里云IaaS基础设施能力拿下全球第一,在计算、存储、网络、安全四项核心评比中均斩获最高分,这也是中国云首次超越亚马逊、微软、谷歌等国际厂商,阿里云助力奥运会首次上云也从实际上证明了其技术实力。

来源:《Gartner Solution Scorecard 2021》

作为全球第三大云厂商的阿里云,发展海外市场是其开启下一个增长周期的重要环节,阿里云国际化扩张的脚步也没有停下。去年阿里云宣布,在印度尼西亚、菲律宾新增两大数据中心,并计划在三年内投入超过60亿元用于基础设施的建设以及支持本地化生态发展。今年,阿里的最新财报显示,阿里云将继续扩大国际布局,其计划在韩国、泰国各增加一个数据中心,目前,阿里云已为全球25个地区提供云计算服务,覆盖超过200个国家。

回顾过去,因为云产业前期高投入的行业特性,2010年便开始对外公测的阿里云曾长期处于亏损状态,马云曾表示“我每年给阿里云投10个亿,投个十年,做不出来再说。”,一直到近两年,阿里云的长期投入终于有了回报,成为少有的能保持盈利的云计算公司。

如今,云计算市场的增长逻辑正在悄然转向,实体行业正取代互联网行业成为云计算的主要营收来源,实体经济将开启云计算的下一个周期,阿里云也做好了再次出发的准备。