本文来自微信公众号“EEPW”,由EEPW编译。

尽管几十年来半导体一直是汽车和计算机行业的重要组成部分,但在争夺人工智能主导地位的竞赛中,以及我们的数字基础设施越来越多地转移到云端,对高容量数据中心和像英特尔、三星或总部位于台湾的TSMC等公司的芯片生产的需求急剧增加。但即使美国公司在全球收入份额上领先,该国仍然缺乏生产能力。

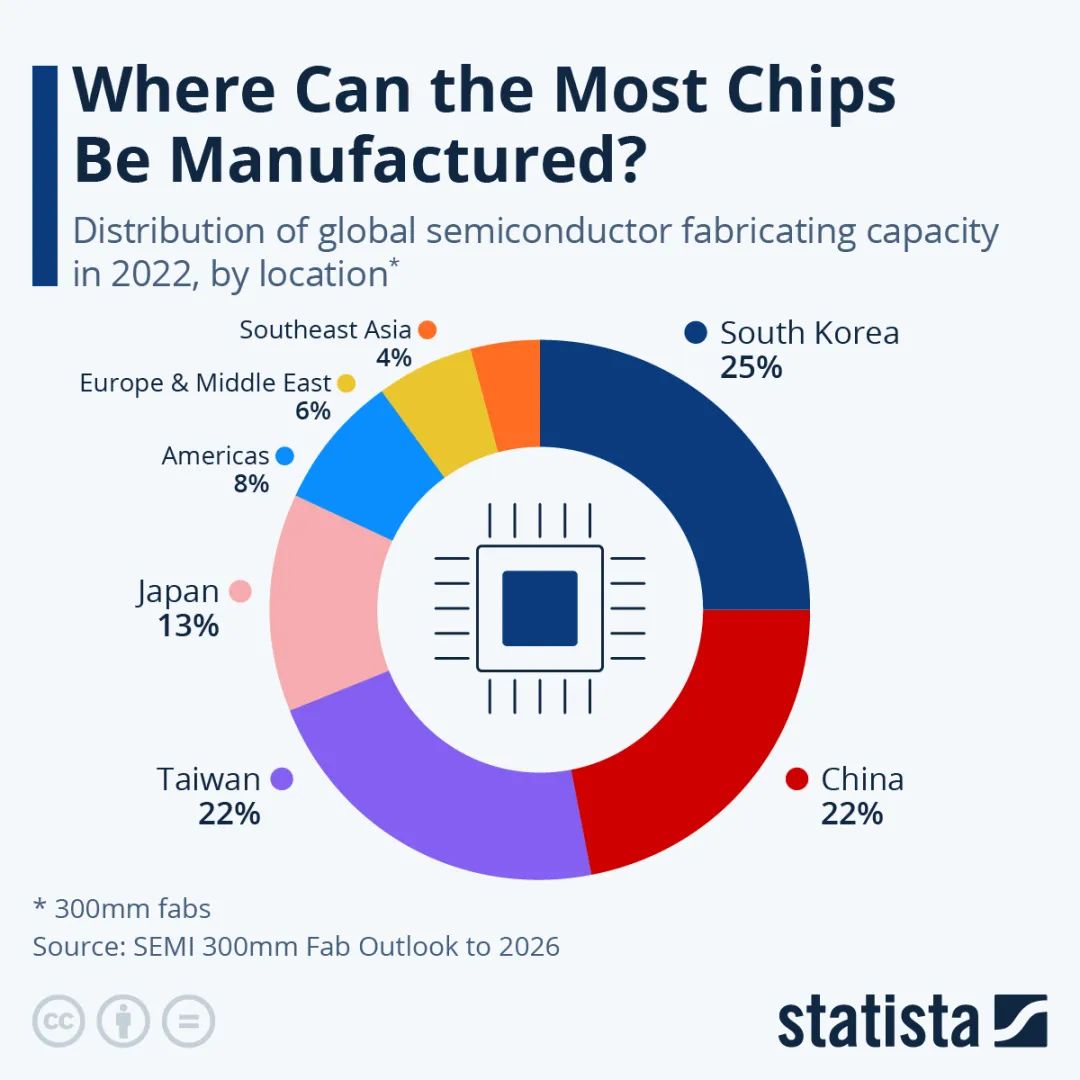

根据半导体游说组织SEMI的数据,约70%的总制造能力位于韩国、台湾和中国,而美洲在2022年仅位列第五,日本则在其后,拥有13%的份额。仅几十年前,情况截然不同,1990年美国占据了37%的制造能力,欧洲占44%,而日本以19%的份额排名第三。在上世纪80年代,日本曾被认为是半导体强国,在1988年占据全球芯片销售的51%。然而,90年代该岛国经济泡沫破裂导致其在技术领导地位上失势,让位于西方经济体。

为了至少恢复其昔日的制造优势,拜登政府于2022年8月通过了CHIPS和Science法案,拨款约2800亿美元推动滞后的国内芯片行业在研究和生产方面的发展。美国是否能通过这一措施超越其最大的经济竞争对手——中华人民共和国,尚待观察。

此图表使用的数据基于SEMI的两份年度《晶圆厂展望》之一。尽管200mm晶圆仍然被广泛生产和使用,但图表重点关注于300mm晶圆,这种晶圆于2001年引入,可以容纳更多芯片,并且被认为更具成本效益。2022年,新标准及其前身的生产量水平相似,但这些数字在未来几年内预计将发生巨大变化。

根据SEMI的预测,到2026年,300mm晶圆的月产量将达到960万片,而200mm晶圆的产量将为每月770万片。在后者中,中国在制造能力方面领先,日本和台湾分别位列第二和第三。