本文来自微信公众号“IDC咨询”。

IDC于近日发布了2022上半年中国人工智能软件及应用市场研究报告,2022上半年整体市场规模达23亿美元,相比去年同期市场整体放缓,受疫情影响明显,以及资本对人工智能关注热度略微下降,发展趋于理性。但在数字经济、智慧城市、数字孪生、数字化转型、元宇宙、AIGC等概念加持下,人工智能加快与千行百业融合创新,有望带来下一波快速增长。

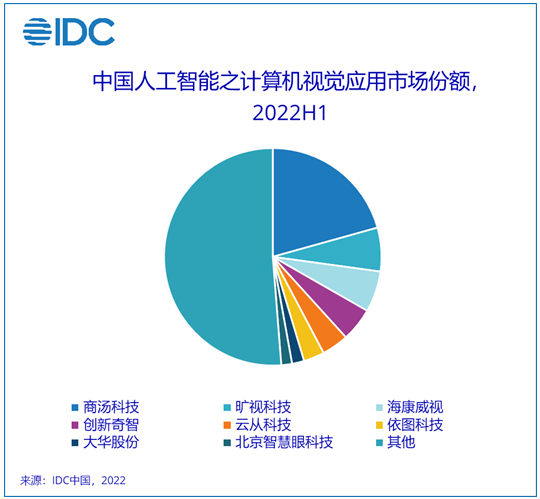

计算机视觉市场格局:

2022年上半年计算机视觉市场规模达到9.76亿美元,中国前五大计算机视觉厂商为商汤科技、旷视科技、海康威视、创新奇智和云从科技,构成了42.3%的市场份额。市场驱动力主要来源于智慧城市、工业质检、智慧商业以及疫情防控带来的视觉场景需求。在未列出的其他厂商中,百度智能云、阿里云、华为云、腾讯云也贡献了一定的市场份额。

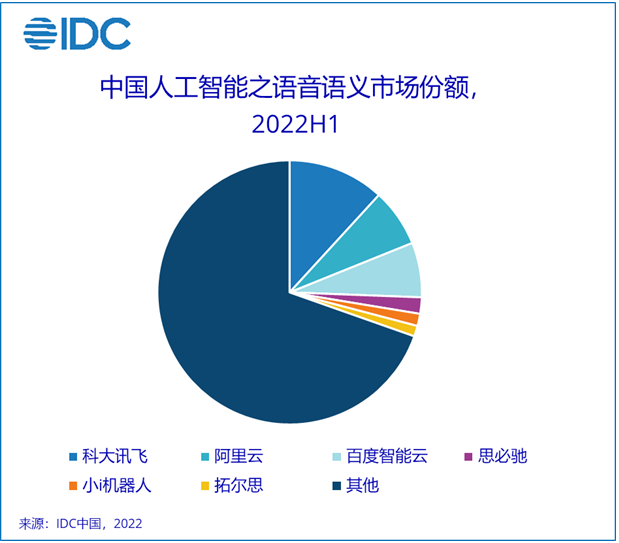

语音语义市场格局:

2022年上半年语音语义市场规模达到10.54亿美元,主要代表厂商为科大讯飞、阿里云和百度智能云,构成了25.6%的市场份额。从竞争格局来看,科大讯飞仍位居市场第一,但排在第二三名的阿里云、百度智能云的市场份额正在逼近。市场驱动力主要来源于语音语义产品应用的进一步规模化落地,以及基于智能对话、自然语言处理在新场景新需求创造新的发展空间。在未列出的其他厂商中,华为云、腾讯云、微软小冰也贡献了一定的市场份额。

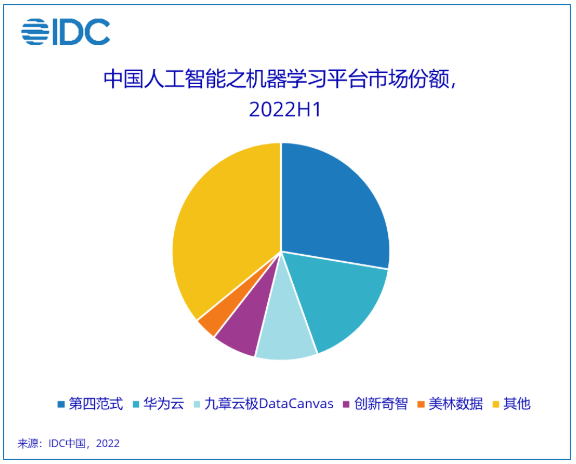

机器学习平台市场格局:

2022年上半年机器学习平台市场规模达到2.75亿美元,中国前五大机器学习平台厂商为第四范式、华为云、九章云极DataCanvas、创新奇智和美林数据,构成了64.1%的市场份额,其中第四范式仍保持领先优势,华为云和九章云极DataCanvas紧随其后。拉动本期市场规模高速增长的驱动力主要来源于企业数字化转型需求,以及制造、能源、新零售等场景的进一步升级。在未列出的其他厂商中,星环科技、天云大数据也贡献了一定的市场份额。

IDC中国新兴科技研究组高级分析师李浩然表示,当前人工智能技术加快与千行百业融合创新,涌现出新的市场需求和产品服务,整体生态呈现出横向扩展和纵向深入的繁荣景象,资本市场也逐渐回归理性,有利于整体产业健康有序发展。面向未来,技术的演进升级和应用范式的颠覆创新,将培育出新的独角兽企业和发展空间,企业需要明确长短期战略发展路线,积极开拓与人工智能相关的软件服务,积累行业资源并打造标杆案例,逐步抢占并扩大市场份额。