本文来自微信公众号“半导体行业观察”,【来源】编译自ing。

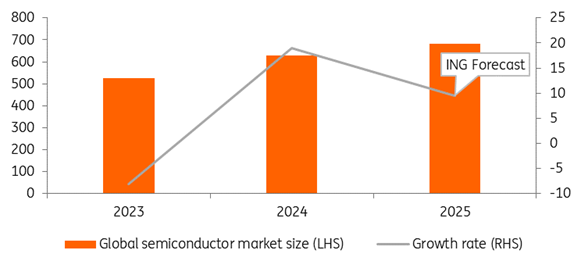

据ING预测,2025年,全球半导体市场将增长9.5%,这得益于对数据中心服务(包括人工智能)的强劲需求。然而,其他更成熟的细分市场的增长预计将停滞不前。公司的预测低于WSTS和其他机构的预测,但略高于ASML对该行业的长期增长预期。

新冠疫情危机标志着半导体行业近期历史上一个有趣的时期。人们对电子产品的需求很高,因此对半导体的需求也很高。这种需求最初很难满足,导致半导体库存增加。这些挑战在汽车行业尤为普遍,半导体短缺导致生产延迟。随后库存增加,随后库存减少。韩国半导体和零部件库存等指标表明库存水平已恢复正常。然而,领先的行业高管已对成熟市场半导体领域可能放缓表示担忧。

市场正变得越来越分化,人工智能和数据中心相关领域增长强劲,而个人电脑、智能手机和汽车等更传统的领域则因半导体价格压力而增长停滞。英伟达最近的业绩表现不佳,三星也下调了其产品受人工智能驱动需求的预期。尽管如此,人工智能的发展仍在迅速推进,增长势头强劲。

领先机构WSTS(世界半导体贸易统计)预计全球半导体市场增长率为11.2%。这低于IDC(15%)和Gartner(12.7%)之前的预测。WSTS的预测受到逻辑微芯片16.8%的增长、内存微芯片13.4%的增长以及成熟技术半导体的低个位数增长的推动。

考虑到财报季表现弱于预期、2025年第一季度业绩指引令人失望,以及库存增加的迹象和来自中国的价格压力,ING对成熟技术的展望比WSTS更为负面。此外,Deepseek证明,先进的AI模型可以使用更少的先进内存芯片运行。再加上内存领域的产能扩张,这可能会带来一些价格压力。因此,ING对内存市场的增长并不像WSTS那样乐观。

因此,ING对2025财年半导体市场增长的总体预期为9.5%。这仍略高于ASML假设的9%的长期行业趋势增长率。尽管目前观察到该行业的情绪有些消极,但全球半导体行业的前景仍然相当良好。然而,由于欧洲制造商并不专注于尖端技术,因此欧洲大陆可能不会从行业增长中受益。

智能手机似乎不再是半导体行业收入增长的驱动力。与前几代相比,iPhone最近的升级相对较小,iPhone 16在iPhone 15上略有改进,AI功能也令人失望。此外,正如全球技术市场分析师Canalys最近所说,“供应商面临着2025年的棘手问题,复杂性日益增加”。因此,全球智能手机市场不会成为2025年半导体市场增长的驱动力。尽管如此,随着市场越来越多地受到高端产品的驱动,三星和苹果的收入可能会增加。

汽车中半导体份额的长期增长趋势强劲,随着电动汽车(BEV/PHEV)的普及,这一趋势正在加速。然而,2025年全球汽车市场的整体前景并不乐观,ING的汽车分析师预计增长率为1.6%。

欧洲和北美的电动汽车份额正在缓慢上升。不过,到2025年,电动汽车的份额在中国可能会接近50%。因此,ING预计电动汽车销量将增长19%。

自2024年下半年以来,ING观察到整个汽车供应链的库存调整,通常需要大约一年的时间才能稳定下来。然而,中国市场的重要性日益增加,使得预测变得复杂。虽然2024年下半年中国的需求超出预期,但越来越多的迹象表明中国供应过剩,导致价格下跌。

鉴于西方世界的低增长以及最近发布的收益报告的迹象,ING希望2025年汽车半导体市场能够保持稳定。然而,汽车半导体市场是出了名的难以预测。

超大规模数据中心在半导体上花费更多资金的趋势仍在继续。根据Gartner的数据,超大规模数据中心在2024年在半导体上的支出将达到1120亿美元,几乎是前一年的两倍。预计强劲增长将继续下去。

AMD报告称,2024财年AI芯片收入超过50亿美元,预计2025年AI驱动的销售额将达到“强劲的两位数”。AMD预计未来几年AI芯片的销售额将达到“数百亿美元”。Nvidia也相信其销售额能够增长,尤其是由于其下一代AI芯片(Blackwell)的推出。

台积电预计“人工智能加速器的收入增长将在五年内接近40%的复合年增长率”。这高于其整体长期收入增长预期,即从2024年开始的五年内,按美元计算的复合年增长率应接近20%。

ING还预计数据中心运营商将推动开发自己的微芯片,因此预计专用集成电路(ASIC)将崛起。大型超大规模运营商寻求最具成本效益的计算能力,因为他们需要廉价的AI模型推理和一些训练应用程序。这可以通过定制的ASIC来实现。Broadcom和Marvel等公司将帮助设计半导体,而台积电将生产它们。随着时间的推移,这些产品预计将从AMD和英特尔手中夺取市场份额。

2025年,ING将继续看到尖端内存芯片的技术进步和对高带宽内存的强劲需求。正如Deepseek所显示的那样,这种预期存在一些下行风险,因为数据中心可能会在高带宽内存芯片上投资较少,而在高级计算芯片上投资较多。然而,随着数据中心投资的增长,未来对高级节点逻辑半导体的需求看起来很有希望。

参考链接

https://think.ing.com/articles/expect-robust-semiconductor-demand-in-2025-but-not-in-all-segments/