本文来自微信公众号“半导体行业观察”,编译自asiatimes。

来源:内容编译自asiatimes,谢谢。

尽管对使用碳化硅功率半导体的电动汽车和工业机械的需求疲软,但全球范围内碳化硅功率半导体生产能力仍在继续扩张。

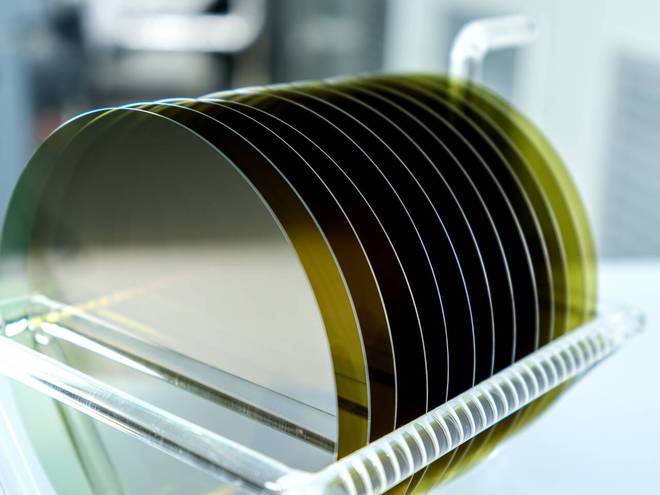

来自美国、日本、欧洲、韩国和中国的碳化硅晶圆和分立半导体制造商正在将晶圆直径从6英寸(150毫米)升级到8英寸(200毫米),以提高生产力,为下一个上升周期做好准备,并使其业务免受出于政治动机的供应链中断的影响。

碳化硅(SiC)正在迅速取代普通硅(Si)成为功率半导体的首选基板。其优点包括:耐更高电压、耐受更大范围的温度和振动,以及更长的设备寿命。

功率半导体通过将电力从交流转换为直流并将电压调节到适当水平来控制运行电动机、电力系统、照明和其他电器所使用的电力。

与硅相比,碳化硅基器件更节能、更可靠。它们不仅是电动汽车和工业机械性能的关键,也是电池充电和存储、太阳能和风能以及数据中心性能的关键。

Wolfspeed是一家美国公司,率先使用SiC,目前仍是全球最大的SiC晶圆生产商,该公司最近获得了25亿美元的资金,用于升级和扩大其在北卡罗来纳州和纽约州的8英寸晶圆制造能力。

资金包括:根据《儿童信息保密法》获得的7.5亿美元奖励;、从机构投资者阿波罗(Apollo)、Baupost Group、富达管理与研究公司(Fidelity Management&Research Company)和资本集团(Capital Group)获得7.5亿美元贷款;以及美国国税局预计将根据第48D条规定提供10亿美元先进制造业税收抵免。

Wolfspeed在宣布资助时指出,碳化硅已被美国能源部列为“17种‘关键材料’之一,这些材料供应中断风险较高,是清洁能源技术不可或缺的部分”。美国商务部称这种材料对国家安全至关重要。

这些资金将使Wolfspeed能够在纽约莫霍克谷完成世界上第一个也是最大的8英寸SiC制造综合体。这将改善公司的利润结构并支撑其市场份额,根据法国市场研究和咨询公司Yole的估计,由于中国SiC晶圆制造商的崛起,其市场份额将从2021年的近50%下降到2023年的35%左右。

新融资还需要支付从6英寸到8英寸晶圆的昂贵过渡费用,这导致Wolfspeed陷入亏损。

Wolfspeed还面临着来自日本公司日益激烈的竞争,日本公司也在亏损的同时升级到8英寸晶圆。日本最大的SiC晶圆和设备制造商罗姆在截至9月的三个月内陷入亏损——这是该公司十多年来的首次亏损。

其中一个原因是汽车行业销售额下降,包括对中国电动汽车制造商的SiC功率器件销售额下降。其他原因包括工厂自动化和能源行业需求疲软、劳动力和材料成本上涨以及该公司大力扩张功率半导体业务导致的研发费用和折旧费用上升。

罗姆预计,随着产量的提高以及晶圆尺寸从6英寸转向8英寸(200毫米),SiC功率器件的销量明年将反弹,这将使每片晶圆上的芯片数量增加约1.8倍,从而支持更高的利润率。该公司预计,电动汽车制造商和工业用户的需求将在未来十年内恢复上升趋势。

2009年收购德国SiC晶圆制造商SiCrystal 15年后,罗姆现在正准备在九州岛的宫崎县生产8英寸SiC晶圆。罗姆已经在宫崎县、福冈县(也在九州)的两家工厂以及京都总部生产SiC器件。除了母公司外,SiCrystal还为意法半导体(ST Micro)和其他功率半导体制造商提供产品。

罗姆声称已获得全球汽车行业50多家公司的设计订单,其中包括中国电动汽车制造商吉利和小鹏汽车。该公司还与中国正海集团在上海成立了一家合资企业,持有其20%的股份,该合资企业从事SiC功率模块的研发、设计、制造和销售。

三菱电机最近宣布投资100亿日元(6700万美元),在位于福冈县绿色亚洲国际战略综合特区的功率器件工厂建造一座新的功率半导体模块组装和测试设施。它将整合和自动化以前分散的生产线,提高产能和效率。

福冈新工厂计划于2026年开始运营,主要服务于电动汽车行业。三菱电机还将把现有的6英寸SiC功率器件生产线升级为8英寸,并在邻近的熊本县新建一条8英寸生产线。该公司将从美国工业材料公司Coherent采购8英寸SiC晶圆。

日本的NGK Insulators和Resonac(原昭和电工)也开发出了8英寸SiC晶片,并正在走向商业化生产。

11月29日,丰田集团零部件制造商电装和富士电机宣布,日本经济产业省(METI)已批准其扩大SiC晶圆、功率半导体和模块生产的计划。日本经济产业省部长武藤洋二表示,该项目的投资额超过2000亿日元(约合14亿美元),其中三分之一由经济产业省提供,“旨在确保与市场领先的欧美公司相媲美的供应能力。”电装和富士电机都在将生产转向8英寸晶圆。

在欧洲,意法半导体正在意大利建设一座碳化硅制造工厂,该工厂将从2026年开始生产8英寸晶圆、分立功率半导体和功率模块。在欧盟芯片法案的支持下,这座耗资50亿欧元的工厂综合体预计将于2033年达到满负荷生产。

意法半导体还与中国三安光电成立了一家合资企业,该合资企业将利用意法半导体专有的制造工艺在三安光电建造、拥有和运营的独立工厂中生产8英寸SiC晶圆,生产SiC功率器件。这些器件将从2025年底开始供应给意法半导体,供中国客户销售。

意法半导体是SiC功率器件(非晶圆)的最大供应商,根据市场研究机构TrendForce的数据,其占有全球约三分之一的市场份额。

汽车零部件制造商博世计划于2026年开始在8英寸SiC晶圆上生产功率器件,届时将升级其位于德国的6英寸工厂以及其在加利福尼亚州收购的工厂。

英飞凌于8月开始在马来西亚居林的一家工厂生产SiC功率器件,该公司从多家供应商处购买晶圆,包括Wolfspeed、韩国SK Siltron以及中国公司TankeBlue和SICC。英飞凌计划将其居林3号工厂发展成为“全球最大、最具竞争力的200毫米碳化硅(SiC)功率半导体工厂”,与Wolfspeed展开正面交锋。

据TrendForce统计,上海集成电路制造有限公司8英寸基板已实现稳定量产,天科蓝芯正在加速生产,另外两家中国企业山西芯晶和芯光半导体也具备生产能力。

除此之外,11月13日,SICC宣布推出全球首款12英寸(300毫米)碳化硅晶圆,这一举动或许有些超前,但却提高了标准,并提醒世界,中国人不仅仅是模仿者。

300mm是大多数硅晶圆半导体生产的标准。由于材料处理困难,SiC晶圆尺寸落后。在同等产量的情况下,与8英寸晶圆相比,使用12英寸晶圆可使每片晶圆的芯片数量增加约2.25倍。

至少有六家其他公司也在制造或计划制造8英寸SiC基板上的功率器件,Yole预计,到2029年,六年内,该领域的销售额将以24%的年复合增长率增长至近100亿美元。预计到2026年,资本支出将超过销售额。此后,公司和政府将有望从其投资中获利。

SiC晶圆和器件市场可能是未来“弹性供应链”的典范,其生产地点遍布全球多个地方,任何政府都无法将其意志强加于市场或技术开发。

参考链接

https://asiatimes.com/2024/12/power-semiconductors-show-the-way-to-secure-supply-chains/