本文来自微信公众号“芯榜”。

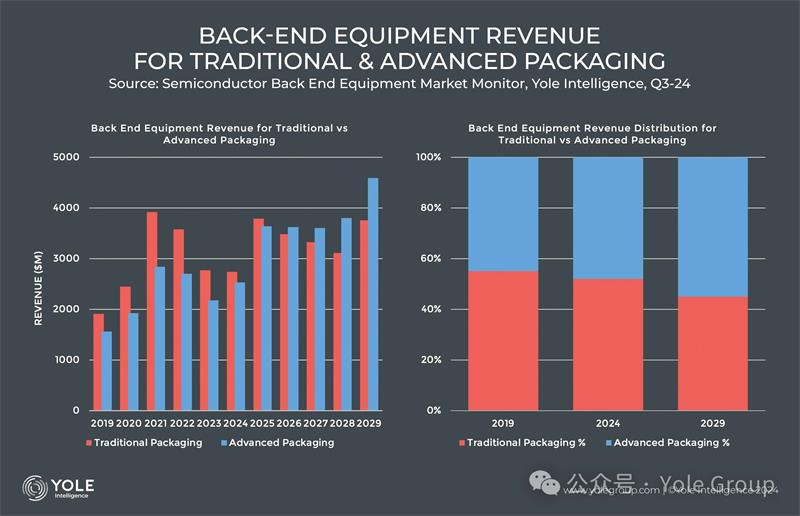

随着大量投资流向AI领域,半导体后端设备市场在2025年有望迎来增长,弥补传统领域复苏缓慢的影响。

近几个季度,由于消费电子市场复苏缓慢,作为组装和封装关键环节的半导体后端设备市场收入有所下降。然而,预计该市场将在第四季度开始反弹,需求逐渐恢复,并伴随先进封装技术的应用加速推进。

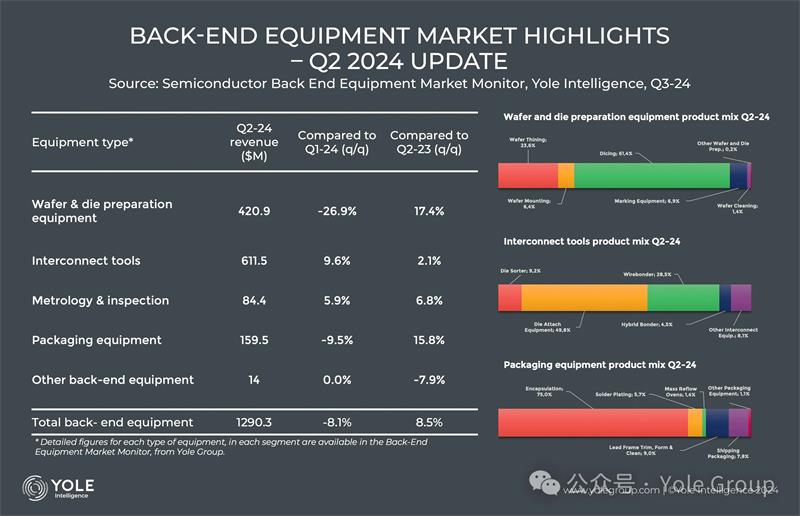

根据《Back-End Equipment Market Monitor,Q3 2024》的预测,后端设备市场将以强劲增长态势迈入2025年,但短期内的挑战依然存在。该市场的季度收益从2024年第一季度的14亿美元下降到第二季度的12.9亿美元,跌幅为8.1%,到第三季度还可能进一步下降到12.6亿美元。然而,Yole Group的分析师预测第四季度的收益将增长3.8%,达到13.1亿美元,并以32.3%的增幅激增,至2025年第一季度将收获17.4亿美元的收益……

后端半导体设备产业的现状如何?该市场将会如何发展?哪些企业将成为其中的佼佼者?半导体设备团队的技术与市场分析师Vishal Saroha将根据我们新发布的报告《Back-End Equipment Market Monitor,Q3 2024》,带领您了解该产业的概况。

AI浪潮推动先进封装助力后端收入增长

汽车、工业和消费类等半导体市场的复苏在第二和第三季度的速度低于预期。库存过剩和需求疲软延长了下行周期,尤其是在传统的引线键合技术方面,产能利用率仍未达到最佳水平。

尽管主流市场复苏缓慢,但人工智能(AI)和高性能计算(HPC)正推动2.5D/3D封装(例如CoWoS片上基板技术和HBM高带宽内存)等先进封装技术的需求增长。混合键合和热压键合(TCB)也愈加重要,以满足下一代AI应用的需求。

Yole Group半导体设备团队的技术与市场分析师Vishal Saroha表示:“CoWoS技术和HBM对于AI应用来说不可或缺,因为它们提供了数据密集型任务所需的高性能和高带宽。”

图片来源:Semiconductor Back End Equipment Market Monitor,Q3 2024-Yole Intelligence

领先的后端设备厂商有望实现收入增长

后端设备领市场中的领跑者将率先享受投资反弹带来的红利。

2023年,在对先进封装的强劲需求驱使下,日本工具制造商迪思科科技(DISCO)凭借其在晶圆减薄、切割和研磨技术方面的卓越表现,以20%的市场份额居于领先地位。

总部位于荷兰的Besi以11%的市场份额位居第二,这要归功于该公司在芯片贴装设备业务方面的专注以及其作为混合键合工具领先供应商的地位。

总部位于新加坡的ASMPT以9%的份额位列第三,因为它提供了跨后端设备技术的解决方案,且专注于大规模量产的自动化和集成。该公司在TCB和混合键合等关键先进封装技术领域也有业务。

图片来源:Semiconductor Back End Equipment Market Monitor,Q3 2024-Yole Intelligence

尽管2024年传统市场复苏缓慢带来了一些短期挑战,但2025年及以后的中期展望对该领域的主要厂商而言依然乐观。AI和高性能计算(HPC)的快速发展将推动对先进封装解决方案的强劲需求,且地缘政治背景下对半导体基础设施的投资增加,加之在先进封装技术方面的持续资本支出,将助力后端设备市场实现持续增长。