本文来自微信公众号“ 半导体行业观察”。

最近,多家机构分享了他们对半导体行业的未来预测。以下,我们综合了一些最近发布的对半导体行业预测的报告,以方便大家对未来的半导体判断有一定的依据。在分享行业数据之前,我们先看一下,哪个领域用了最多的芯片。

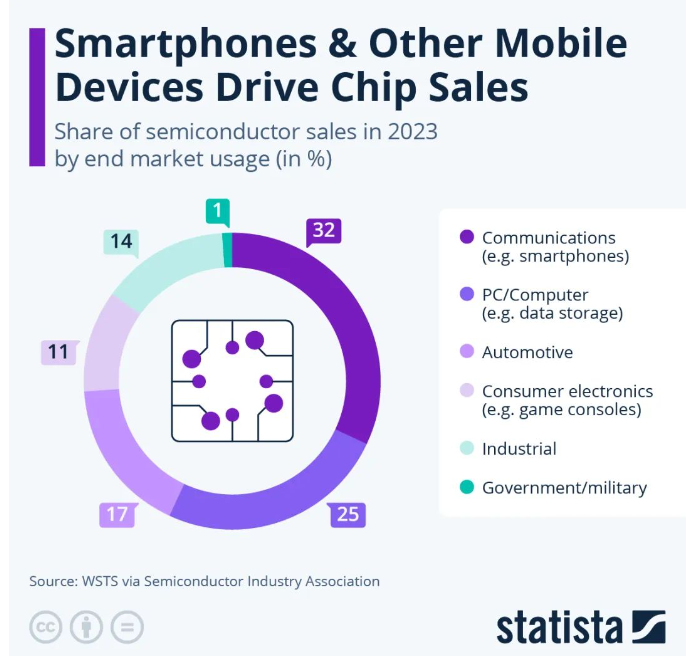

在过去的几十年里,半导体不仅在智能手机、电脑或家用电器等设备中无处不在,而且在制造业中也无处不在,例如在汽车或工业机器人领域。但哪些行业在购买半导体方面所占份额最大呢?

据美国游说团体半导体行业协会 (SIA) 的 2024 年概况数据显示,2023 年购买的大多数芯片用于 PC 和通信领域。前者包括从计算机内存到数据中心使用的芯片的所有产品,而后者则涵盖智能手机、平板电脑和其他无线和有线通信设备。预计 5270 亿美元的半导体销售额中有 57% 来自这两个行业。汽车和工业分别占 17% 和 14%,而消费电子产品在过去一年中占整个半导体市场的 11%。

SIA 还认为,美国半导体行业占据了 50.2% 的收入市场份额,尽管这个数字需要仔细研究。例如,Nvidia 是一家总部位于美国的半导体公司,但其芯片是由台湾的世界领先半导体代工厂台积电生产的。因此,虽然美国公司可能通过芯片销售赚取最多的钱,但实际生产的大部分是在其他地方进行的。70 % 的 300 毫米晶圆(在效率方面被认为是当前的行业标准)是在韩国、中国台湾和中国制造的。

下面,我们来看一下行业预测。需要强调的是,这些机构数据仅供参考,不代表事实的全部,也不代表我们的观点。

SEMI预估,半导体成长20%

例如,国际半导体产业协会(SEMI)就预估,今年全球半导体营收可望成长20%,人工智能(AI)芯片及存储是主要成长动能。明年随着通讯、工业及车用等需求健康复苏,半导体营收将再成长20%。

SEMI产业研究资深总监曾瑞榆昨日就在中国台湾举办的SEMI大会上解析全球半导体市场发展趋势。

曾瑞榆指出,今年上半年电子设备销售约较去年同期持平,第三季可望年增4%,全年将增加3%~5%,略低于原预估的5%~7%。今年上半年半导体营收较去年同期成长逾20%,曾瑞榆预期,今年半导体营收可望成长20%,除记忆体价量齐扬,AI芯片也是主要成长动能。

曾瑞榆说,不计记忆体的半导体营收今年将成长约10%,若再排除AI相关芯片产品,今年半导体营收将仅成长3%。曾瑞榆表示,随着通讯、工业及车用等供应链库存逼近谷底,明年需求可望健康复苏,明年半导体营收有机会成长20%水准。

他指出,晶圆厂的产能利用率于今年第一季落底,第二季开始逐步复苏,预期第三季产能利用率可望达70%,第四季再进一步复苏。

曾瑞榆表示,今年上半年中国大陆的投资金额较去年同期激增90%,其背后的主要原因是担心美国采取更严苛管制,积极建构足够的成熟制程产能;其余国家和地区上半年投资大多较去年同期减少。曾瑞榆预估,中国大陆基于地缘政治因素大举投资下,今年全球半导体设备市场可望较去年微幅成长3%至1.095亿美元,明年在先进逻辑芯片及封测领域驱动下,设备市场将较今年成长16%,至1.275亿美元规模。

他表示,美国2023~2027年半导体设备支出年复合成长率可望达22%,欧洲及中东地区年复合成长率达19%,日本18%、韩国13%,中国台湾约9%,中国大陆恐呈现负成长。

至于硅晶圆市况,曾瑞榆预期,今年下半年硅晶圆出量可望逐季成长,不过,今年总出货量恐将减少3%,明年可望复苏。

多家机构,芯片市场强劲

据WSTS称,2024年第二季度全球半导体市场规模达到1499亿美元。2024年第二季度较2024年第一季度增长6.5%,较去年同期增长18.3%。WSTS将2024年第一季度的预测上调了30亿美元,使2024年第一季度较去年同期增长17.8%,而不是之前的15.3%。

与 2024 年第一季度相比,主要半导体公司 2024 年第二季度的收入增长普遍强劲。在排名前十五的公司中,只有两家公司(联发科和意法半导体)在 2024 年第二季度的收入出现下滑。增长最强劲的是内存公司,SK Hynix 和 Kioxia 分别上涨超过 30%,三星半导体上涨 23%,美光科技上涨 17%。2024 年第二季度与 2024 年第一季度相比,排名前十五的公司加权平均增长率为 8%,其中内存公司上涨 22%,非内存公司上涨 3%。

根据 Nvidia 2024 年第一季度的预测,2024 年第二季度营收为 280 亿美元(实际收入达到创纪录的300亿美元),Nvidia 仍是最大的半导体公司。三星以 207 亿美元位居第二。博通尚未公布其 2024 年第二季度业绩,但我们估计其营收为 130 亿美元,超过英特尔的 128 亿美元。英特尔多年来一直位居第一或第二,今年下滑至第四位。

2024 年第三季度与 2024 年第二季度相比的收入预期是积极的,但前景广阔。AMD 预计 2024 年第三季度收入将增长 15%,这得益于数据中心和客户端计算的强劲增长。美光表示,内存热潮将继续,供应低于需求,并预计增长 12%。三星半导体和 SK 海力士没有提供收入预期,但两家公司都预计服务器 AI 的需求将继续强劲。

少数公司预计 2024 年第三季度的收入增长率将较低,约为 1%:英特尔、联发科和意法半导体。英特尔将前景疲软归咎于库存过剩。其他五家提供收入指导的公司的收入增长率在 4% 至 8% 之间。意法半导体和恩智浦半导体预计汽车行业将在 2024 年第三季度有所改善,但工业领域的库存问题仍然存在。德州仪器预计个人电子产品将表现强劲。提供指导的九家非内存公司的 2024 年第三季度加权平均收入增长率为 5%。

2024 年上半年半导体市场的大幅增长(较 2023 年上半年增长 18%)将推动 2024 年全年的强劲增长。过去几个月对 2024 年的预测范围从 Cowan LRA 模型的 14.4% 到 Statista Market Insights 的 20.7%。我们的半导体情报 (SC-IQ) 预测 2024 年将增长 17.0%,与 Gartner 的 17.4% 和 WSTS 的 16.0% 一致。

对 2025 年的四个预测显示出相似的趋势——增长速度虽然放缓但仍保持强劲,从 Semiconductor Intelligence 的 11.0% 到 Statista 的 15.6%。2024 年至 2025 年的增长减速范围从 WSTS 的负 3.5 个百分点(16% 至 12.5%)到我们的负 6 个百分点(17% 至 11%)。

我们对 2026 年的初步预测为中等个位数。到那时,人工智能和内存市场的复苏势头应该会逐渐减弱。其他主要终端市场(智能手机、个人电脑和汽车)在未来几年可能会保持平稳或低增长。除非出现任何重大的新增长动力来提振市场或经济衰退抑制市场,否则到本世纪末,半导体市场的前景应该会保持在中等个位数。

汽车芯片,880 亿美元

据IDC预测,到 2027 年,全球汽车半导体市场规模有望超过 880 亿美元,这主要得益于对高性能计算 (HPC) 芯片、图形处理单元 (GPU)、雷达芯片和激光传感器的需求激增。根据国际数据公司 (IDC) 最近发布的题为《2023 年全球汽车半导体竞争格局》的报告,这种增长受到高级驾驶辅助系统 (ADAS)、电动汽车 (EV) 和车联网 (IoV) 日益普及的推动,为汽车半导体行业带来了新的增长机会。

IDC预测,随着每辆汽车的半导体价值不断上升,半导体公司对汽车供应链将变得越来越重要。

英飞凌、恩智浦、意法半导体、德州仪器 (TI)、瑞萨电子等领先半导体公司正在大力投资开发下一代微控制器、片上系统 (SoC) 和高分辨率雷达解决方案。为了满足汽车对半导体更大容量、更高性能和更高安全性的需求,它们不断增强 ADAS、自动驾驶系统以及驾驶舱和网络功能,并集成复杂的电子控制单元 (ECU) 和传感器融合技术。

根据IDC最新发布的报告,2023年汽车半导体市场前五大厂商的市场份额将超过50%。其中,英飞凌以13.9%的份额位居榜首;其次是恩智浦和意法半导体,市场份额分别为10.8%和10.4%;德州仪器和瑞萨电子表现也十分抢眼,分别占总份额的8.6%和6.8%。市场格局如下:

通过持续的技术创新、战略性收购、健全的供应体系以及与汽车原始设备制造商(OEM)的密切合作,英飞凌不断提升其在电力电子和先进控制系统领域的市场地位,确立了其在功率半导体市场的领导地位。

恩智浦在车联网(V2X)通讯和安全技术领域拥有深厚积累,并不断创新迭代,通过与汽车主机厂及Tier 1供应商的紧密合作,提供全面的产品解决方案,是该领域的领跑者。

意法半导体凭借在微机电系统(MEMS)和功率半导体领域的专业经验,为汽车行业提供创新解决方案。

TI 拥有丰富的模拟芯片和嵌入式解决方案,提供满足客户需求的产品组合,同时拥有强大的供应链管理和产品质量管理体系作为支撑。

瑞萨电子提供全面的微处理器及SoC产品,确保功能安全性及可靠性,同时通过战略性收购与合作,保持行业领先优势。

汽车行业的进步推动了对高性能、高安全性半导体的需求。随着电动汽车和自动驾驶技术的发展,这些半导体公司将继续在全球汽车半导体市场中发挥关键作用。

IDC亚太区研究总监Adela Guo表示:“这些领先半导体供应商的共同优势包括强大的研发投入和强大的技术领导力、全面的产品组合、稳固的战略合作伙伴关系、高效的全球运营以及安全可靠的产品性能。这些特点使他们能够保持竞争优势,推动汽车行业向电动化、网联化和智能化的可持续发展。”

AI芯片,1380 亿美元

根据研究公司 Futurum Group 最近发布的人工智能芯片组市场预测报告,过去一年,人工智能芯片的惊人需求使英伟达一跃成为财力雄厚的公司,而这一趋势还将继续。据他们预测,数据中心市场用于人工智能应用的处理器和加速器的全球市场价值将从去年的 380 亿美元飙升至 2028 年的 1.380 亿美元,复合年增长率 (CAGR) 为 30%。

当然,这对Nvidia来说是个好消息,因为 Nvidia 目前是 AI 芯片领域的明显市场领导者:目前它无法满足对其图形处理单元 (GPU) 的需求。2023 年,数据中心 AI 部署的 GPU 销售额为 280 亿美元(占市场总额的 74%),Nvidia 占据了该领域的 92%。但未来还有更好的消息,因为预计该特定领域的价值将在未来五年内以 30% 的复合年增长率 (CAGR) 增长,到 2028 年将达到 1020 亿美元。

但正如 Futurum 团队指出的那样,GPU 并非唯一重要的因素:2023 年,GPU 销售额占数据中心 AI 芯片市场总价值的 74%,但 CPU(中央处理器)约占 20%,即 380 亿美元总价值中的 77 亿美元。CPU 将继续发挥重要作用,到 2028 年,该部分的价值将增长至 260 亿美元。

尽管 Nvidia 目前是该领域的领军企业,但它也面临着挑战。Futurum Group 首席执行官 David Newman 表示:“随着人工智能及其支持半导体解决方案的出现,我们正在见证最深刻的技术革命。”“随着人工智能创新的发展,Nvidia、AMD 和 Arm 等公司的收入正在大幅增长,但随着新进入者和初创公司准备抢占市场份额并推动持续创新,市场竞争格局预计将加剧。”

报告指出,数据中心市场对 AI 应用处理器和加速器的需求很大一部分来自超大规模云服务公司,例如亚马逊网络服务 (AWS)、谷歌、微软和甲骨文——它们合计占据了 2023 年市场价值的 43%,Futurum 团队预计到 2028 年这一比例将上升到 50%。(不过,该团队指出,苹果、Meta、特斯拉等公司专为 AI 应用设计的处理器和加速器已被排除在其研究之外,因为它们仅用于私人数据中心处理。)

Futurum 团队还指出,进一步表明人工智能芯片行业的市值超过 5 万亿美元,约占标准普尔 500 指数权重的 30%,该指数是美国 500 家领先上市公司的市值加权指标:虽然不能准确反映前 500 家公司的情况,但它享有盛誉,不仅是衡量美国知名公司表现的最佳指标之一,也是衡量整个股市表现的最佳指标之一。

Futurum 报告显示,目前,人工智能芯片组的最大用例是实现视觉和音频分析(24%),其次是模拟和建模(21%)。增长最快的用例是对象识别、检测和监控,紧随其后的是对话式人工智能。