本文来自微信公众号“全球半导体观察”,作者/竹子。

近期关于晶圆代工涨价的消息络绎不绝,其中以台积电先进制程涨价最为火热。对此台积电方并没有进行回应。

观察产业动态,自去年下半年至今,各头部晶圆厂产能利用率明显提升,据全球半导体观察不完全统计,2023年四季度是全球主流晶圆代工厂的主流工艺产能利用率提升的转折点。

今年一季度财报显示,包括台积电、中芯国际、华虹半导体、格芯、晶合集成的产能利用率均在80%以上,联电、力积电、世界先进则处于70%-80%之间。并且二季度多家晶圆厂已释产能利用率满载情况,并看好今年下半年发展。而观察需求端,消费电子需求有所回温,AI人工智能对先进制程、高性能存储等需求旺盛等,行业人士认为,产能利用率的持续提升、及部分领域需求旺盛为未来价格上涨创造条件。

01

先进制程占领统治区,台积电一骑绝尘

晶圆代工行业最先传出涨价信号的是台积电。行业消息显示,台积电将针对3nm、5nm先进制程和先进封装执行价格调涨。其中,3nm代工报价涨幅或在5%以上,而先进封装明年年度报价涨幅在10%—20%。据麦格理证券最新出具的个股报告显示,其根据供应链访查,台积电多数客户均已同意调升晶圆代工价格,带动台积电毛利率、获利表现优于预期并逐年攀升。

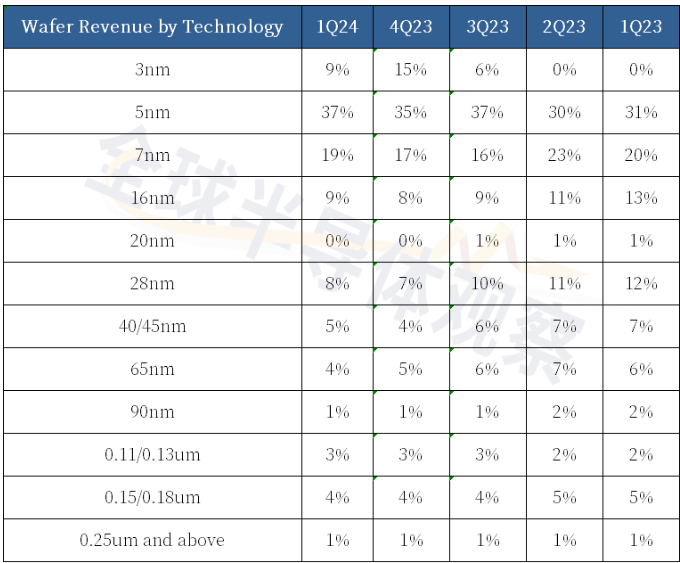

△全球半导体观察制图

(数据来源:台积电财报)

据台积电去年一季度至今年一季度各制程营收占比显示,先进工艺(7nm及以下)营收占比不断上升,其中特别是3nm和5nm,受益于AI浪潮驱动,显示出极为强劲的发展势头。而其后的成熟制程、特殊制程总体营收占比有所收缩。此外,虽然台积电的2nm目前还没有盈利,但是台积电透露客户对2nm的兴趣和参与度很高,这也代表着在新一轮的产业风潮中台积电将继续吃到头波红利。2nm制程预计于2025年底投产,并于2026年上半年开始交付并盈利。

按台积电公布的营收计算,台积电第二季度营收约为6735.1亿元新台币(约208亿美元),季增13.6%,年增40.1%,超越财测最高值。据悉,第二季度营收增长主要是由于高性能计算(HPC)需求强劲。二季度具体财报数据将于7月18日台积电业绩说明会中公布,值得期待。

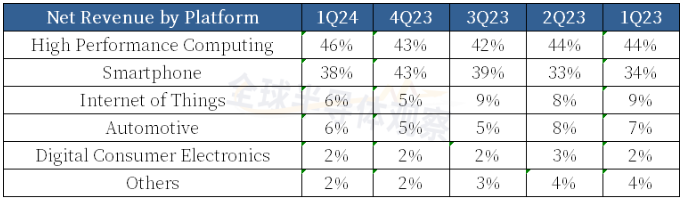

△全球半导体观察制图

(数据来源:台积电财报)

观察台积电按应用划分的季度销售额占比趋势看,HPC(高性能计算)和智能手机加和占据大部分营收,其中高性能计算呈上升趋势,智能手机端回温明显。此外,汽车领域、DCE数字消费电子以及IoT物联网平台端营收则较为平和。

此外,美国当地时间7月8日,台积电美股股价盘中一度上涨超过4%,市值首次突破1万亿美元,创下历史新高,其跻身全球最有价值公司的俱乐部,超越特斯拉成为全球市值排名第七的科技巨头。今年以来,台积电美股股价累计已上涨80.75%。业界认为,AI应用需求快速增长,台积电先进制程芯片市场需求强劲,以上因素推动台积电股价与市值实现成长。

今年6月全球市场研究机构TrendForce集邦咨询调查显示,台积电在AI应用、PC新平台等HPC应用及智能手机高端新品推动下,5/4nm及3nm呈满载,今年下半年产能利用率有望突破100%,且能见度已延伸至2025年;随着扩厂、电费涨价等成本压力,台积电计划针对需求畅旺的先进制程调涨价格。

另据媒体报道,英伟达、AMD、英特尔、高通、联发科、苹果及Google等科技大厂已经陆续导入台积电3nm制程,并开始出现客户排队潮,订单已经排到2026年。台积电将在下半年启动新的价格调涨谈判,主要是针对5nm和3nm,以及未来的2nm制程等,预计涨价的决策最快会在2025年正式生效。

02

成熟制程板块逐步回温,产能利用率持续上升

与先进制程市场火热不同,成熟制程市场端回温较为缓和,主要与当下消费类电子缓和回温相关。其中,中芯国际、华虹半导体、晶合集成、芯联集成等均表示,产能利用率接近满载。

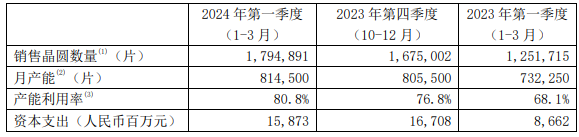

中芯国际高管此前披露,公司2023年平均产能利用率为75%。今年一季度中芯国际财报显示,产能利用率为80.8%,环比提升4%,同比上升12.7%,实现四个季度的连续增长。?客户备货意愿有所上升,共出货179万片8英寸当量晶圆,环比增长7%。

△图片来源:中芯国际财报截图

在一季度业绩会上,管理层表示,28纳米已建产能一直处在满载状况,不光做标准逻辑电路,还在此基础上做高压驱动、ISP、民用和工业用MCU、特殊存储NAND Flash等,所以28纳米产能还远不能满足要求。在第二季度该公司还看到三个明显变化:第一,国际消费市场部分恢复,新产品需要增加量,例如低功耗蓝牙、MCU库存在下降,大家都开始补单;第二,今年是体育年,机顶盒、电视相关产品销售明显比去年多;第三也是最大的一块,智能手机尤其是中国智能手机厂家,为了保住份额不丢失或者是扩大份额,拿货都比去年多。

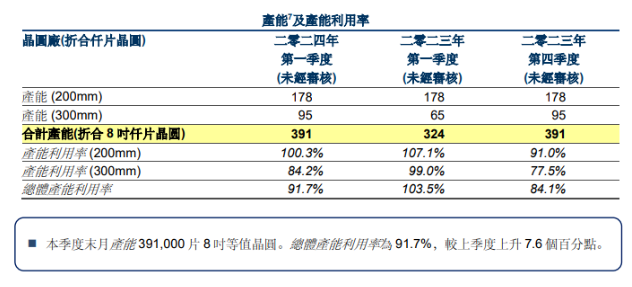

华虹半导体今年一季度产能利用率则达91.7%,环比增加7.6个百分点。其中8英寸(200mm)产能利用率达100.3%,12英寸则为84.2%。

△图片来源:华虹半导体财报截图

值得注意的是,在今年5月的业绩会上,华虹半导体透露,该公司三座8英寸厂和第一座12英寸厂的产能利用率已接近满载。“因此价格下降的趋势已到尾声,预期接下来几个季度价格可能会开始回升。”华虹方面在随后的产业机构调研中直言。

晶合集成方面,在近期的产业机构调研中表示,晶合集成目前产能约为12万片/月,自2024年三月至今,产能一直处于满载状态,目前公司产线负荷约为110%,订单已超过公司产能。公司已根据市场情况对部分产品代工价格进行上调,由于目前公司产能供不应求,公司代工价格易涨难跌,后续公司将结合市场情况及产能利用率对代工价格进行相应调整。

芯联集成CEO赵奇近日接受中国基金报采访时也表达出了对市场复苏的感知,“我们处在功率半导体领域,去年四季度就已经满产,今年一季度感受到明显复苏。”“下半年不能说是供不应求,但至少会处于一个不错的供需状态。”

此外,专攻晶圆代工成熟制程的联电、世界先进、力积电均表达了看好下半年市况的意愿。

联电法人认为,若晶圆代工成熟制程市况回春,联电将优先受惠,伴随消费性电子与手机需求回温,相关产品包括OLED面板驱动IC,影像信号处理器(ISP)、WiFi单芯片等,涵盖电脑、消费和通信领域的库存状况改善到更健康水准。

世界先进则提到,2024年消费电子库存有望调整回到正常水位,即便工业、车用库存调整仍在进行,仍看好下半年整体营运呈现温和成长。

力积电也陆续感受到订单回笼,公司强调,持续顺应市场竞争态势,并致力于调整产销策略,随着相关成效显现、客户库存水位回到健康水准,加上铜锣厂新业务机会展开,期望营收能逐步回升。

△图片来源:拍信网

根据TrendForce集邦咨询最新研究显示,观察中国大陆晶圆代工动态,受惠于IC国产替代,中国大陆晶圆代工产能利用复苏进度较其他同业更快,甚至部分制程产能无法满足客户需求,已呈满载情况。另一方面,因应下半年进入传统备货旺季,产能吃紧情境可能延续至年底,使得中国大陆晶圆代工有望止跌回升,甚至进一步酝酿特定制程涨价氛围。

本次中国大陆晶圆代工涨价是针对下半年CIS等产能相对吃紧,且目前价格低于市场平均价格的制程节点,为缓解盈利压力而进行的补涨措施,而非全面需求回暖的信号,尽管本次特定制程向客户补涨成功,仍难回到疫情期间价格水准。

台厂尽管受惠于转单需求,PSMC、Vanguard今年下半年产能利用率提升幅度优于预期,但整体成熟制程需求仍笼罩在经济疲软的影响下,产能利用率平均仍落在70-80%,并未出现紧缺的状况。

据TrendForce集邦咨询最新研究显示,值得注意的是,2024年全球通胀压力仍然存在,终端需求复苏不显著,库存回补动能时强时弱,晶圆代工厂多半以价格优惠吸引客户投片以提升产能利用率,导致整体ASP(平均销售单价)走势下滑。2025年全球也将有不少新增产能释出,如TSMC JASM、PSMC P5、SMIC北京/上海新厂、HHGrace Fab9、HLMC Fab10、Nexchip N1A3等,预期成熟制程竞争仍相对激烈,可能将会影响未来议价空间。