本文来自微信公众号“半导体产业纵横”,由半导体产业纵横(ID:ICVIEWS)综合。

到2025年销售额预计将创下1280亿美元的新高。

近日,国际半导体产业协会(SEMI)发布《年中总半导体设备预测报告》(Mid-Year Total Semiconductor Equipment Forecast–OEM Perspective)。报告指出,原设备制造商的半导体制造设备全球总销售额预计将创下新的行业纪录,2024年将达到1090亿美元,同比增长3.4%。半导体制造设备预计将在2025年持续增长,在前后端细分市场的推动下,2025年的销售额预计将创下1280亿美元的新高。

SEMI总裁兼首席执行官Ajit Manocha表示:“随着今年半导体制造设备总销售额的增长,预计2025年将实现约17%的强劲增长。”

半导体设备销售额(按细分市场划分)

在去年创纪录的960亿美元销售额之后,包括晶圆加工、晶圆厂设施和掩模/掩模版设备在内的晶圆厂设备领域预计将在2024年增长2.8%,达到980亿美元。这标志着与SEMI在其先前《2023年终设备预测报告》中预测的930亿美元相比有了显著增长。

在充满挑战的宏观经济条件和半导体需求疲软导致的两年收缩之后,后端设备领域预计将于2024年下半年开始复苏。具体来讲,2024年半导体测试设备的销售额预计将增长7.4%,达到67亿美元,而同年封装设备的销售额预测将增长10.0%,达到44亿美元。

设备总数包括新的晶圆制造厂、测试、组装和包装。设备总数不包括晶圆制造设备。

根据SEMI此前报告显示,后端设备领域销售额的下降始于2022年,并在2023年持续,原因是宏观经济条件的挑战和半导体需求的疲软。

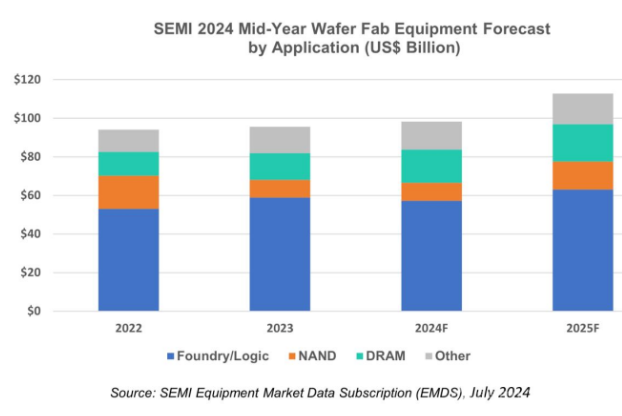

晶圆厂设备(WFE)销售额(按应用划分)

由于对成熟节点的需求疲软,以及上一年先进节点的销售额高于预期,2024年,用于Foundry和Logic应用的晶圆厂设备销售额预计将同比适度收缩2.9%,至572亿美元。

与memory相关的资本支出预计将在2024年出现最显著的增长,并在2025年继续增长。随着供需正常化,NAND设备销售额预计在2024年将保持相对稳定,略增长1.5%至93.5亿美元。

半导体设备销售额(按地区划分)

预计到2025年,中国大陆、中国台湾和韩国仍将是设备支出的前三大目的地。随着中国大陆设备采购的持续增长,预计中国大陆将在预测期内保持领先地位。2024年,运往中国大陆的设备出货金额预计将超过创纪录的350亿美元。一些地区的设备支出预计将在2024年下降,2025年反弹。在过去三年的大量投资之后,中国大陆预计将在2025年出现收缩。

中国大陆、日本半导体设备市场销售额大涨

近期,日本半导体设备大厂DISCO对外表示,2024年4-6月非合并出货额为857亿日元、同比增长50.8%,季度出货额超越2024年1-3月的785亿日元,创下历史新高纪录。

DISCO指出,就精密加工装置的出货情况来看,来自生成式AI相关的需求持续稳健;在作为消耗品的精密加工工具部分,和客户设备稼动率进行连动,维持高水平需求。

资料显示,半导体设备是指用于生产各类型集成电路与半导体分立器件的专用设备,其产品众多,主要包含前道工艺设备(晶圆制造)和后道工艺设备(封装测试)两大类。

其中,前道工艺设备(晶圆制造)用于晶圆制造环节,设备产品包括光刻机、刻蚀设备、薄膜沉积设备、CMP设备等。

后道工艺设备(封装测试)主要用于半导体产品的封装和测试环节,以确保产品的质量和可靠性,代表产品包括划片设备、封装设备、测试设备等,晶圆切割机也包含其中,主要用于将晶圆切割成芯片,以便之后的封装和测试,DISCO是代表厂商之一。

日本半导体设备在全球占据重要地位,该领域拥有众多知名厂商,包括东京电子、爱德万测试、日立高科技、尼康、DISCO等。在AI东风下,业界认为日本半导体设备销售额将持续成长。据日本半导体制造设备协会(SEAJ)预计,2024年度日本半导体设备销售额将首破4万亿日元,年增15%,2026年度更将超5万亿日元。这一增长主要受AI普及带动的GPU和HBM需求增长所推动。今年5月,日本半导体设备销售额同比激增27%,连续增长并刷新单月记录。

中国大陆半导体设备市场同样也在AI等利好因素驱动下强劲增长。近期,国际半导体产业协会(SEMI)和日本半导体制造装置协会(SEAJ)联手发布的最新数据显示,2024年第一季度,全球半导体设备销售额为264亿美元,同比下降2%,环比下降6%,部分市场需求不振拖累整体半导体设备市场表现,不过中国大陆逆势成长,一季度销售额高达125.2亿美元,同比激增113%,连续四个季度稳坐全球最大半导体设备市场宝座。