本文来自前瞻网,作者/羅。

近日,半导体大厂布局先进封装,英特尔目标2025年先进封装产能要比现在大增四倍,由于晶片堆叠层数大增,引动ABF载板需求倍数增长。产业界分析,目前各大厂喊出的3D先进封装实际仍需要2.5D封装制程的载板乘载,而且良率仍低,当前3D封装其实仍是2.5D技术加上部分3D,中端尚未能全面实现仅3D封装而不需2.5D封装,而2.5D相关先进封装正是载板厂商机所在。

英特尔正在马来西亚槟城兴建最新的封装厂,强化2.5D/3D封装布局。英特尔副总裁Robin Martin透露,未来槟城新厂将会成为公司最大的3D先进封装据点。

ABF载板是印刷电路板(PCB)的一种类型,主要用于先进封装领域。目前,全球PCB市场呈现稳步增长的态势。PCB作为电子产品的核心组成部分,随着电子行业的发展,其需求也持续增加。特别是在5G、物联网和人工智能等领域的推动下,PCB市场迎来了新的增长机遇。同时,新兴市场的快速发展和消费电子产品的普及也推动了PCB市场的扩大。

——PCB主要可分成五大类型

印制电路板(Printed Circuit Board,简称“PCB”),印刷电路板(PCB)是在电路中起固定各种元器件,提供各项元器件之间的连接电路,由绝缘隔热、有一定强度的材质制作而成的板材。按照基材材质,PCB可以分成刚性板、柔性板、刚挠性结合板、HDI板和封装基板。

——全球PCB产值规模整体波动上涨

2017-2021年,全球PCB产值规模整体呈现波动上涨的态势,增速波动较为明显。2021年,由于需求复苏、技术要求升级以及原材料价格大幅度上涨等因素影响,整体而言PCB生产成本增加、平均价格上涨,并推动全球PCB产值强劲增长。2021年,全球PCB产值规模达到892.20亿美元,同比增长22.10%,全球PCB产值增长率几乎是面积增长率13.2%的两倍,表明价格、销量同步增长促成了产值的大幅增长。

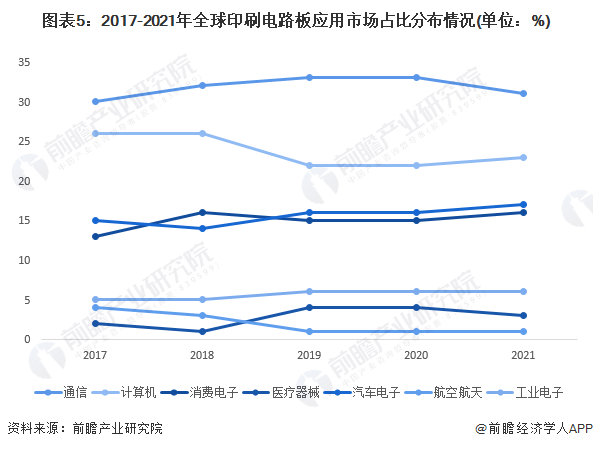

——通信领域是PCB最主要的应用市场

当前PCB已是电子设备不可缺的配件,按照现有应用领域大类区分,通信、计算机、消费电子、医疗器械、汽车电子、航空航天、工业电子等七大类,2021年排在前四位的分别是通信、计算机、汽车电子以及消费电子,占比分别为31%、23%、17%以及16%。趋势上看,通信产业有下降趋势,而计算机、汽车、消费电子由上升趋势。

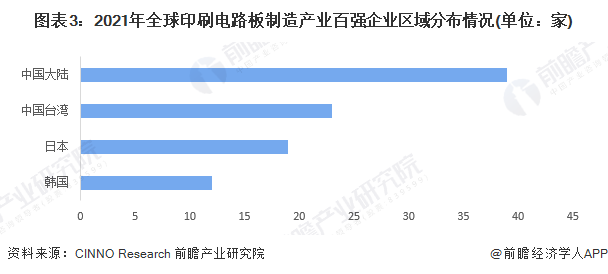

——全球百强PCB企业资源集中在中国

从全球百大PCB制造企业区域分布来看,目前全球企业资源分布格局主要以中国区域为主。2021年,全球百大PCB制造企业中,中国区域共有62家,其中中国大陆百强企业达到39家,而中国台湾有23家;此外,日本、韩国分别达到19家、12家。

根据Prismark预测,未来五年全球PCB市场将保持温和增长,2021年至2026年复合年均增长率为4.6%,2026年全球PCB行业产值将达到1016亿美元。

据Prismark预测,中国大陆的PCB行业核心地位更加稳固,未来五年中国大陆PCB行业仍将持续增长,预计2021年至2026年复合年均增长率为4.3%,2026年中国大陆PCB产值将达到546.05亿美元,折合人民币3900亿元。