本文来自微信公众号“AI芯天下”,作者/方文三。

每次洗牌,有竞争力的企业淘汰落后企业,先进产能必然淘汰落后产能。

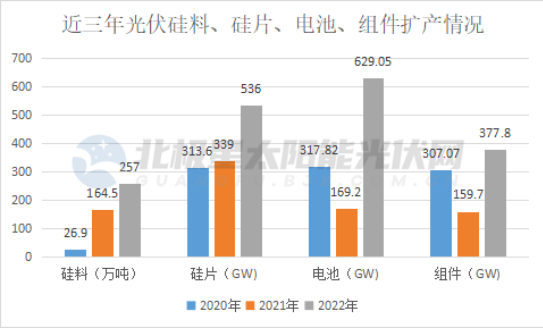

过往两年半里,伴随光伏火爆,产业蓄积了更大能量,也聚集了更多矛盾,同时也在孕育更多变数。

各环节大幅降价,基本面迎来新变化

近期,光伏行业的基本面迎来了重大新变化,那就是硅料、硅片、电池片环节接连出现了大幅降价。

标志着全产业链供应紧平衡的市场格局已经被打破,取而代之的是随着新扩产能的释放,市场上供大于求的矛盾开始显现。

全产业链的产能扩张,导致了市场供需格局发生逆转,即供不应求的情况得到缓解,供大于求的情况开始隐现,引发了全产链价格的下调。

总体上来看,不考虑处于规划实施的产能,硅料、硅片、电池片和组件各个环节的产能基本处于饱合阶段,介于产能过剩的临界点。

而一量新项目投产,那么产能过剩在所难免。

正是因为供需平衡的格局被打破,全产业链价格出现了连锁式杀跌,打开了全产业链的降价通道。

头部企业与二三线企业,各有各的难

光伏的技术迭代和行业洗牌都十分频繁,基本呈每3年一小洗,每5年一大洗这样一个周期。

无锡尚德、赛维LDK、汉能集团、旭阳雷迪、中电光伏、昱辉光伏这些知名企业先后被淘汰出局。

头部企业受限于体量过大,且原料短缺制约下,其产能扩张速度往往比不上新势力,一定程度失去了原本的市占率和市场掌控力。

随着上游硅料供应不再短缺,二三线企业在一线企业竞争中不具备优势。

随着行业产能过剩带来的产业链价格下调,部分企业原本的高毛利水平难以为继,甚至出现亏损。

二三线企业扩张比较快,他们大多是在2020年以后才入场,只专注布局下游的某个环节,并未形成一体化能力,且良品率不高,一旦产业链进入降价周期,他们就容易陷入亏损。

纵观中国光伏发展的20年,供应链的不同环节的不平衡和矛盾,其实早已存在。

在一片大好形势下,在整县推进、乡村振兴和共同富裕大背景下,光伏产业的质量问题、安全问题依然没有得到很好的改善和解决。

因此,产业链中上游企业开始大幅降低开工率,近期好多一体化头部企业开工率维持在70%-80%,其余企业开工率下降至55%-70%。

尽管目前电池环节仍有部分利润,但头部企业开工率也降至70%-80%。

“跨出光伏看光伏”,非常有必要

回顾光伏产业的20年,它的成长性、变化性,往往与周期性紧密相随。

光伏产业除了要跟随行经济大环境有经济周期以外,还会有补贴退坡、技术更新迭代带来的行业内独有的周期。

具体体现为库存变化带来的库存周期,由产能变化带来的产能周期,由技术变革带来的经济周期。

加之经济危机、国际贸易摩擦、政策剧变等叠加,行业周期往往又伴随产业洗牌。

在此过程中,有的企业加速崛起,也有企业陨落或式微。

变,是光伏行业永恒的主题

①市场形势发生了颠覆性变化:2021年、2022年因供应紧张而引发的全产业涨价行情恐难延续,反而市场更多担忧的应当是供应饱和,甚至可能过剩对市场价格的冲击。

②电池片技术在变:电池、组件市场由过去PERC一统天下的状态,转为TOPCon、HJT、IBC等多种技术角力的格局。

③是市场竞争格局的势变:无论是上游的硅料,中游的硅片、电池片,还是下游的组件,直至终端的电站投资,都因大量跨界玩家的进入而出现了明显的势变。

不过,光伏的一个不变,是政策向好趋势不变。

2023年是[十四五规划]落实的关键之年,也是实施30.60双碳目标第三年。

在此背景下,预计国家、地方对光伏产业的政策支持将维持稳中向好态势。

价格博弈阶段,产业链价值逻辑重构

光伏产业链处于价格博弈阶段,利润将进行重新划分以实现产业链平衡。

当前上游硅料环节作为利润大头的格局暂时不会改变,但其他环节利润或将产生变化。

2023年光伏装机体量会继续增加,但由于后端电池、组件环节的扩产速度慢于前端硅料、硅片环节,前端产能会处于过剩状态。

这种情况下,降价是大势所趋。

从硅料、硅片到电池片再到组件,2023年会持续降价。

特别是随着2023年起硅料等环节新产能释放,成本逐步回落。

此前受低收益率压制的地面电站装机或迎复苏,装机比例有望回升。

预计地面电站同比增速有望达80%;而分布式同样有望维持近40%的增速。

随着此轮上游硅料、硅片环节价格调整向下传导,光伏产业链下游环节利润有望增厚。

光伏开始[房地产化],长期难维持

在房地产经济穷途末路的当口,同样以土地为载体的光伏,恰巧成为地方政府寻求产业突破口的新工具,光伏开始[房地产化]。

在目前较低宏观利率水平的背景下,社会资金充裕,优质资产稀缺,市场供需充分博弈,光伏项目很难享受超额收益。

合理收益率将是正常状态,各种花式负担必然会层出不穷地冲击光伏度电成本下降带来的收益。

而地方政府诉求,正是花式负担的典型。

光伏超额收益,是这场利益争夺的基础。

现阶段,地方政府因为拥有稀缺土地资源,而可以作为谈判筹码,吃到[唐僧肉]。

光伏行业长期注定没有超额收益,既然没有超额收益,地方政府即便掌握土地资源,又何来唐僧肉可吃。

政策影响减弱,增加潜藏风险

即使全球需求猛增,但以产业链核心环节的产能投资与预期,产能阶段性的绝对过剩已成事实,一些环节的产能预期已是目前市场需求的四倍五倍甚至更多。

多种力量和要素推动下,供应链价格整体涨了两年多,进入2023年后,伴随供应链价格狂降,产业链必将随之发生剧烈波动、调整与平衡。

供应链博弈下,各路巨头垂直一体化,未来必然在产业链不同环节中出现激烈的彼此踩踏。

外部环境与产业内部因素叠加,2023年的光伏洗牌必然也会带来积极的影响。

新能源代替传统能源,根本原因不是因为它更绿色,而是更便宜。

政策影响减弱,市场在资源配置中的作用将愈发突出。

这将更加考验企业的综合竞争能力,更加考验企业的成本控制能力、技术创新能力、品牌影响能力、资金保障能力和团队执行能力。

结尾:活下去,必须具备核心技术

从技术研发和产品开发角度,光伏的主逻辑是发出一度电的成本是否能够不断降低。

对领先性的判断是基于同样资源条件下,是否能够达到度电成本最优的方案或技术路线。

此外,对于技术研发的商业化、以及未来风险,要有成熟的评判机制和反应机制。

目前光伏产业开始进入[N型时代],核心还是一样的:

更高的能量密度和更低的单瓦成本就是好,能给客户创造更多价值就是好。

今年疫后经济复苏,光伏新基建应该是主角之一,所以今年应该是国内光伏大年。

美国放松东南亚组件进口24个月,俄乌战争长期化,所以海外需求今年还将增长。

内外需求叠加之后,2023年的光伏需求不应悲观;但即将面临的预警,也已愈发明显。

可以预期,进入2023年后,未来两年之内,光伏必然有一次深度的调整,重塑格局与秩序。

部分资料参考:黑鹰光伏:《刚进入2023,光伏洗牌就已经开始》,环球老虎财经:《光伏洗牌开始》,中国经济新闻网:《降价或成2023年光伏产业链主旋律》,中国电力网:《光伏洗牌的10大维度》