本文来自中国电子报,作者/张依依。

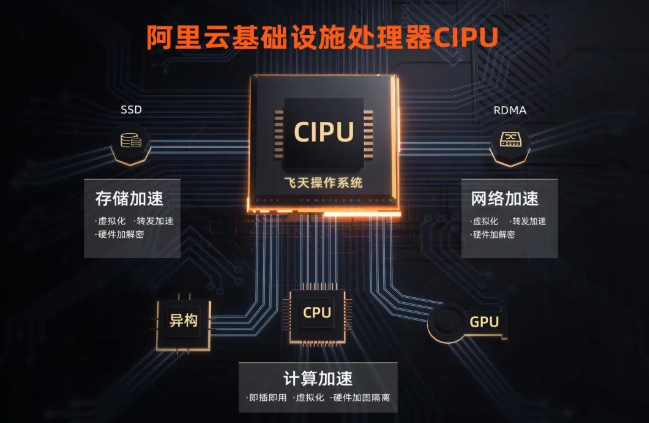

日前,2022年阿里云峰会如约而至。在会上,阿里云发布了一款云数据中心专用处理器CIPU,有望替代CPU成为云时代IDC的处理核心。据阿里云智能总裁张建锋介绍,CIPU向下接入物理的计算、存储、网络资源,快速云化并进行硬件加速;向上接入“飞天云”操作系统,管控阿里云全球上百万台服务器。

在以阿里云为代表的云服务厂商眼里,因数据中心建设浪潮而蓬勃发展的服务器芯片市场,是目前最具诱惑力的市场之一。为了更好地发挥出自身生态的价值,阿里云等云服务厂商纷纷跨界,踏上自研定制服务器芯片之路。

不久前,英特尔、AMD出手收购云服务提供商,以它们为代表,芯片厂商开始布局云业务。显而易见的是,云作为数据中心的核心业务,已经成为芯片厂商看重的增长极。

云厂商加速底层技术研发

近年来,云上客户的需求发生了很大变化,数据密集型的计算越来越多,不断提高了对云计算提供的低时延、高带宽的需求,这些需求很难通过传统体系架构去满足。

作为云数据中心专用处理器,相对轻量级的阿里云CIPU与云计算传统体系架构有所不同。它不是公众熟知的通用计算类芯片,而是专用于云计算数据中心的管控,有望成为阿里云新一代云计算体系架构的核心。张建锋在会上表示,新一代的云计算要从数据中心的内部做体系化创新,从以往的以CPU为中心的体系架构,进入以CIPU为中心的体系架构。有消息称,该处理器已在阿里云数据中心规模使用,但阿里云方面在会上并未披露相关硬件关键技术指标。

当然,阿里云不是唯一一家自己设计服务器芯片的云厂商。放眼全球,早在2015年,第一批加速底层技术研发的云厂商就已经出现。亚马逊砸下3.5亿美元收购以色列芯片公司Annapurna labs,为其云基础设施设计开发定制芯片,亚马逊自此成为第一批自研服务器芯片的云服务厂商代表。2018年,亚马逊发布第一代Amazon Graviton处理器,该处理器最大时钟频率达到2.3GHz,能够节省45%的成本;2020年,亚马逊发布第二代自研处理器Graviton2,这款采用台积电7nm制程工艺的处理器,提供的计算核心是前代产品的4倍,计算性能则是前代产品的7倍;2021年初,Graviton 2正式落地中国;2021年12月,采用5nm工艺的Graviton 3正式发布,比起Graviton 2性能提升25%,至此,迭代三代的Graviton逐渐在商用市场站稳脚跟。

另一家知名云厂商谷歌选择了一条与亚马逊不同的自研芯片之路。谷歌将定制的TPU专用芯片,用在自己的谷歌服务器大数据中心系统。比起其他通用芯片,该芯片运行神经网络的效率高了不少。2018年,谷歌宣布开放TPU云服务,允许企业用户租用TPU板卡;2021年,谷歌招募英特尔老将Uri Frank设计服务器芯片,希望在底层技术研发之路上走得更远。

2022年初,一则微软“挖人”的消息在云服务领域不胫而走。微软聘请了一位重要的苹果半导体专家Mike Filippo,进入微软的云计算部门Azure,主要负责Azure服务器芯片的开发,希望将其数据中心提升至新水平。

云厂商开发定制化芯片是必然之选?

阿里云、亚马逊、谷歌、微软等云服务厂商纷纷布局服务器芯片业务,其中的原因不难理解。

“智能手机、物联网等产业产生了巨大的数据量。”艾媒咨询CEO兼首席分析师张毅向《中国电子报》记者表示,在这一背景下,除了在物理空间进行高效布置之外,更重要的是让每一台机器的计算能力得以提升。基于此,新型处理器成为业内研发的重点和方向。

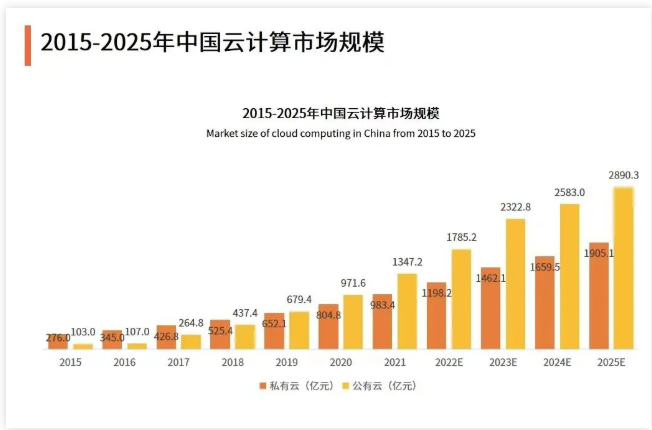

来源:艾媒咨询

根据艾媒咨询发布的报告,仅在中国云计算市场,预计2025年公有云和私有云市场规模将分别达到2890.3亿元和1905.1亿元。当下游的需求足够大时,不少云厂商就会选择进军上游业务。创道投资咨询总经理步日欣向记者表示,算力和云产业向头部厂商集中,使得各个厂商的下游需求足够大,能够支撑独立的上游设备、芯片和核心软件研发。

“自研上游芯片和核心软件,能够增强云厂商在效率提升、节能增效等方面的竞争力,使其更好地与自身业务适配。”步日欣说。

除了下游需求的驱动,数据安全问题也是云厂商“跨界”的原因之一。TrendForce集邦咨询分析师曾冠玮向记者表示,随着云计算的逐渐兴起,一些相关领域的企业比较容易掌握使用者的数据与资料。为了更好地保护使用者数据的安全性,不少云服务厂商选择研发芯片、操作系统等底层技术。

值得一提的是,在云计算领域拥有技术优势的云服务厂商,在芯片、操作系统等底层技术的研发方面同样具备优势。赛迪顾问集成电路中心高级咨询顾问池宪念对记者表示,云计算厂商的技术迭代和进步,不仅依赖于操作系统和软件算法的更新,更需要最基础的芯片硬件算力支持。正因如此,云厂商拥有的强大云计算软件及算法技术优势,能够保证自身在服务器芯片研发方面具备竞争优势。

对于众多云厂商来说,加入“定制化芯片开发”阵营是否是未来的必然之选?在曾冠玮看来,答案是肯定的。曾冠玮表示,定制化芯片(ASIC)具备效率高、功耗低的优点。如果云厂商拥有相关多元化IP资源,能够大幅降低ASIC开发成本,并加速开发时间。

步日欣同样认为,在数据中心领域,定制化芯片开发会成为一个主流方式。步日欣解释道,这是因为云厂商已经完成了生态培育,使用定制化产品能够更好地适配自己建立的生态。

不过,在张毅看来,加入“定制化芯片开发”阵营未必是所有云厂商的选择。张毅认为,有实力的云厂商会选择走这条路,但其他厂商可能会选择专门提供这种服务的第三方机构。未来,“分工化”或许会成为云服务领域的趋势之一。

芯片厂商亦在酝酿数据中心变革

云厂商来势汹汹进军芯片业务,英特尔、英伟达和AMD等芯片厂商并非无动于衷。相反,它们正在加速推进云计算架构的又一轮调优,在数据中心领域表现得相当活跃,酝酿数据中心领域的变革。

2021年6月,英特尔发布首款IPU产品,将其视为云战略的重要支柱之一,助力数据中心网络加速走向可编程的分布式架构;2022年4月,英特尔公布收购云解决方案公司Granulate的协议,以提升自身在云计算系统的综合协调性;2022年5月,英特尔发布第二代IPU,并公布将在2023—2024年间上线第三代IPU的消息。基于端到端可编程能力,英特尔不断在“云端”实现高效运算,解锁数据中心基础设施的新潜力。

英伟达在DPU市场的布局更早,也更广。2019年4月,英伟达宣布以69亿美元收购数据中心网络公司Mellanox,让自身在DPU市场的能力直接提升。基于Mellanox硬件,英伟达于2020年推出了两款DPU产品:BlueField-2与BlueField-2X,让数据中心的安全性大幅提升。在2021年的GTC大会上,英伟达又发布了BlueField-3 DPU。这是首款为AI和加速计算而设计的DPU,可助力各企业在任何规模的应用上实现业内领先的性能和数据中心的安全性。在2022年的GTC大会上,英特尔发布Hopper架构GPU,在制程工艺、晶体管数量、大模型支持、内存带宽等核心技术特性方面大幅升级。

虽然短期内,AMD在数据中心领域的实力与英特尔、英伟达仍有差距,但AMD在该领域的活跃表现已不容小觑。2022年3月,AMD宣布全面推出世界首款采用3D芯片堆叠的数据中心CPU,在计算方面的性能提升高达66%。仅一个月之后,AMD宣布以19亿美元收购云服务厂商Pensando,以实现对异构计算版图和分布式服务平台的补充和强化,提升数据中心解决方案能力。值得一提的是,此前AMD还收购了FPGA企业赛灵思。这桩收购不仅创造了半导体行业历史上最大的一笔收购,还让AMD在数据中心的实力大幅增强。

“芯片企业在云市场的竞争主要聚焦在应用端和技术端两个方向。”芯谋研究高级分析师张彬磊向《中国电子报》记者表示。在应用端,企业以客户粘性为基础,将产品与更多应用场景结合,从而获得更多企业客户认可,逐渐建立起B2C和B2B2C的商业应用模式。在技术端,更低的延时、更高的数据处理能力,是企业云计算业务能否快速占领市场的关键。

数据中心芯片的庞大市场,决定了各大芯片厂商都不会在这场“云端之战”中轻易退让。在厂商发力之下,未来的数据中心将呈现重要发展趋势。曾冠玮表示,未来的数据中心将具备更快的数据传输速度、更高的数据与资料分析效率、更高的安全性,还将强化AI算力和芯片集成度。

步日欣则提到,数据中心将让相关芯片的功能更加强大。从中央处理器到AI算力,再到网络通信算力和超级算力,数据中心将在各种功能层面对不同的芯片进行强化,提升专用、专业芯片的功能。