本文来自ZAKER新闻(www.myzaker.com),来源 | 医曜,作者 | 林药师。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

纷繁复杂的国际形势下,一切争端都是为了拥有话语权。

话语权不仅仅指的是说话的权利,更蕴含着说话的影响力。古代帝王言之为"圣旨",并非说的话多么有哲理,而是其手握雄兵,他的要求其他人必须无条件服从。现代社会中,封建帝王虽然不复存在,但国与国之间依然存在着"话语霸权",只不过这种"霸权"不再是言语,而是转变成了经济、文化、意识形态。

2021年《战略竞争法案》,2022年《芯片和科学法案》,2023年《生物安全法案》。这一桩桩"有理有据"的法案背后,实则就是领先大国利用话语权实施的"威压"。

芯片、CXO、基因测序仪,铁幕拉下,唯有自立一条出路。与半导体产业类似,我国在医疗影像领域亦存在明显的短板,GE医疗、西门子医疗、飞利浦三巨头(简称GPS)依然占据主流,突破垄断势在必行。

医疗影像自主权,我们必须也终将握在自己手中。

01

一台设备,就是一代人

医疗影像设备是一个"慢节奏"行业。

所谓"慢"体现在两个方面,一方面是技术门槛高,资本并不愿意轻易介入,想要取得成绩企业必须深修内功;另一方面产品置换周期长,动辄百万,甚至上千万元的售价,注定了医院并不会轻易更换设备。

一台磁共振成像系统(MR)或X射线计算机断层扫描系统(CT)设备的使用寿命通常在十年左右,医院在采购一台医疗影像设备的同时,往往还会针对性地进行人员培训,涵盖诊断医生、维护技师、护理护师三类角色,总人数超过十人。

由于不同品牌间的设备存在着一定的差异,因此医疗影像设备存在极高的沉没成本,一旦医院敲定了一个品牌的设备,为了便捷性和准确性考虑,它们后续采购都不会轻易更换设备品牌,潜移默化间形成了极为重要的用户粘性。

我国医疗影像产业起步较晚,对比之下,欧美企业凭借先发优势,形成了显著的品牌竞争壁垒,这也是为何我国医疗影像设备始终被欧美企业所牢牢占据主动的原因,尤其是高端领域几乎达到垄断的程度。

在这样一个"慢节奏"行业中,国产后来者无疑将遭遇严峻的挑战,产品质量、操作习惯、品牌价值,这些都是国产厂商需要持续提升的。

十年周期,百万售价,一台医疗影像设备背后,就是一代医药人的青春,也是一代普通大众的半生。

02

"拿来主义"行不通

长期依赖欧美品牌,这注定是一条"死路"。

虽然欧美企业深耕医疗影像设备多年,拥有丰富的产业经验和研发能力,但它们的产品却不一定长期适合国内市场。这是结果导向的事情,由整个医疗大环境所决定的,单纯的"拿来主义"是行不通的。

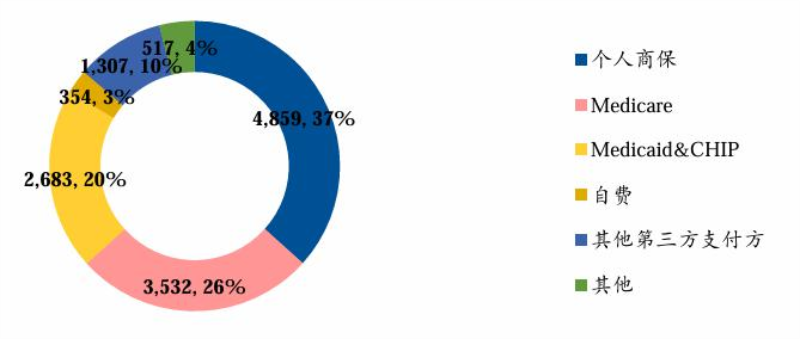

在美国医疗体系中,商业保险是医疗支付的核心力量,其背后基于一套成熟的商业逻辑。对于患者而言,由于影像诊断花费较高,患者做检查的意愿并不强烈,因此美国医院的医疗影像设备每日使用频率并不高,呈现典型的低频率高单价。乎所有欧美品牌的医疗影像设备都是基于这套商业模型设计开发的。

图:2022年美国医院收入结构,来源:华福证券

然而,在国内医疗体系却截然相反,因为商业保险并不成熟,其支付占比几乎可以忽略,全民保障的医保局作为最主要的支付方,承担了极大的支付压力。每一天,我国医院都有大量的患者需要进行检查,设备需要连轴转,患者通量大,运营负荷重,呈现出明显的高频率低单价。

两种完全相反的需求,但使用同一种机器,这显然是不符合事物长期发展客观规律的,随着时间推移势必会走向分化。当然,欧美医疗诊断设备是能够暂时满足我国医院需求的,可这背后的持续优化空间是不能忽略的。

唯有扎根于国内,时刻洞悉医院真实需求的厂商,才有可能进一步迭代出真正符合国内需求的产品。在我国,医疗产业并非单纯的商品,其背后逻辑不应完全遵照商业逻辑,而是应该考量事实情况。

中国医药产业,必须走自己的路,这一点在医疗影像领域尤为突出。

03

如果被"卡脖子"

医疗影像公司卖的不仅仅是设备,更是一整套服务。如果突然遭遇"卡脖子",那么后果可能超乎想象。

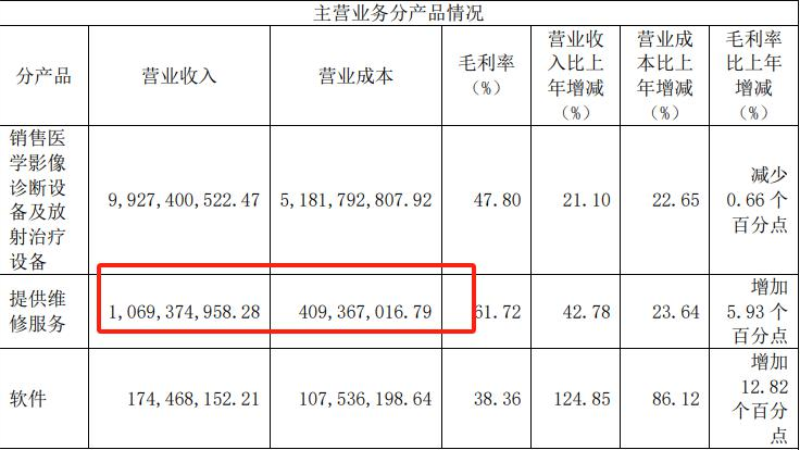

设备售价不菲,再加上十年的超长服务周期,这就注定维修服务是必不可免的关键选项。这一点可以从联影医疗财报中看出:在联影2023年财报中,其共录得111.71亿元营收,而维修业务收入就高达10.69亿元,占营收比例的9.6%。

作为国产新势力的联影医疗尚且如此,更不要说悠长历史积淀的海外巨头了,维修服务自然是必选项之一,2023年GPS医学影像设备维修服务收入约占其医学影像业务整体收入的30%-40%。

图:联影医疗维修业务占比,来源:公司财报

此外,操作系统与相关零件也是极容易遭遇"卡脖子"的环节,如果我们不掌握自主权,那么就会因害怕"卡脖子"而丧失话语权。这并非危言耸听,而是医疗器械行业曾经出现过的现实案例。

华大智造是全球基因测序仪先锋企业,但其飞速成长正是建立在"卡脖子"之后。曾经华大集团也是以采购基因测序仪为主,然而耗资过亿美元买来的基因测序仪,却受到了厂家极为严苛的限制:原本正常的试剂价格后来直接上涨了40%,想要更换零部件也遭到封锁禁运,甚至在办公楼中挪动仪器都是被禁止的。

这一切都指向了一个残酷的事实:不具备自主权,那么我们将处处受制于人。

基于此,中国医疗影像产业想要掌握话语权,必须首先实现自主可控。否则,时刻存在被"卡脖子"风险,轻则涨价,重则封锁。

04

逐渐崛起的国产力量

GPS所建立的竞争壁垒正在逐渐瓦解,以联影医疗和东软医疗为代表的中国企业正在崛起。

根据医招采数据,全国2023年医疗影像设备采购招标中,联影医疗MR中标数量占比为24%,超越飞利浦的13%,仅次于GE医疗和西门子医疗的27.3%、26.6%。东软医疗占比4.9%,虽然份额绝对值并不高,但较2022年却实现同比翻倍。

图:最近两年国内医疗影像市场份额,来源:招银国际

CT方面,联影医疗的优势更大,以29.2%的市场份额占比为全国中标数量最高的企业,GE医疗、西门子医疗、飞利浦的市场份额分别为22.3%、13.6%和8.3%。东软医疗占比12.2%,位列全国第四位。从这些数据不难看出,联影医疗和东软医疗已经完成突围,初步具备了与欧美企业直接较量的实力。

核心零部件是GPS垄断的重要一环,行业龙头联影医疗对此进行了针对性的布局:CT探测器、球管和高压发生器三大关键技术的自研自产,且自研的时空探测器、双极性CT球管和高压发生器性能均处于行业领先水平。

随着国产医疗影像企业在高端市场的不断突破,已经具备了与GPS正面竞争的实力。例如行业龙头联影医疗,其高端产品在欧美成熟市场的顶级医院均有批量突破,全球海外市场也开始全面突破,全球服务网络建设覆盖超70个国家/地区,全球中心库房超过20个。东软医疗也在全球多个国家建立11家海外分支机构,历史装机量达45000余台。

正因国产医疗影像厂商的持续努力,才能使得CT、MR等领域国产化率持续提升,才保证了我们拥有话语权。话语权不等于话语霸权,我们抢夺医疗影像话语权,是为了不被话语霸权所压迫。

因为有了自主权,我们才能拥抱AI技术,面向高端产品进行持续迭代;才能真正做好产医结合,填补临床空白;才能实现出海,逐鹿国际化市场。唯有拥有了话语权,我们才不受制于人,并持续提升中国医疗影像产业在全球的核心竞争力。