本文来自电子发烧友网,文/黄山明。

2024年已过半,储能市场却在今年爆发出了旺盛需求。从市场数据来看,2024年1-7月储能招标规模达到30.46GW/82.16GWh,同比上涨92.7%/105.7%,采招的强劲增长态势将有力支撑2024年的装机量。

与此同时,当前国内各大上市企业的半年报均已披露,2024年上半年储能市场情况到底如何,可以以此一探究竟。

储能企业收益改善

储能行业在近几年发展火热,涌入了大批量玩家入局。有数据显示,2024年上半年储能新增注册企业数量超过4万家,而近两年,储能新增注册企业数量更是达到15万家,截至今年6月份,储能企业总量已经接近20万家。

此外,国内市场,风电光伏装机继续高增,根据国家能源局数据,2024年1-6月我国风电光伏新增装机容量128.3GW,同比增长26.5%;同时,储能单位投资成本降低,推动储能需求快速增长,根据中关村储能产业技术联盟统计,2024年1-6月我国新型储能新增装机规模达26.4GWh,同比增长48.5%。

如此众多的企业涌入,可想而知储能行业的竞争程度有多激烈。叠加近几年来储能市场愈加凶猛的价格战,也不少中小厂商难以为继。但与之相对的,则是头部企业的勇猛精进,也代表着市场行业中的走势。

根据InfoLink数据,公用储能领域排名前五的供应商依次为宁德时代、亿纬锂能、海辰储能、瑞浦兰钧和比亚迪。其中宁德时代出货量超过40GWh,而亿纬锂能出货量接近15GWh,其余三家供应商出货量均在10GWh以下。

储能热潮让今年上半年公用事业规模储能的电池出货量同比增长44.3%,值得注意的是300Ah以上的电池占比已经接近30%,而主流厂商在二季度的出货中,300Ah以上的电池已经占到了50%以上。根据有关机构统计,2024年1-6月全球储能电池出货量达130GWh、同比增长35%。据InfoLink数据,预计2024年全球储能电池出货达266GWh,同比增速35.2%。

宁德时代占比10%以上的产品或服务情况

财报来看,宁德时代的储能系统营收达到288.25亿元,同比增长3%,其储能业务营收已经占到总营收的17.28%,近几年来呈现持续增长的态势,让储能成为其第二大业务。亿纬锂能的储能电池出货20.95GWh,同比增长133.18%,实现翻倍以上增长。储能电池营收同比上涨9.93%,达77.74亿元。

值得一提的是,科陆电子成为储能业务同比增长最高的企业,达到240.27%,储能业务营收为4.62亿元,占总营收的24.21%。其中国外业绩增速明显,达到44.39%,营收占比已经接近30%。

科陆电子营收业务构成

根据S&P IHS预测,2024-2028年全球储能新增装机规模年复合增长率为17.5%,2024-2028年储能新增装机规模合计近1TWh,储能市场预计持续保持高速增长。

储能业务毛利率惊人,但市场竞争愈发激烈

今年以来,不少企业都开始提到降本增效,一方面在于价格不断下探,需要以量换价,另一方面在于行业竞争愈发激烈,互相之间留存的利润空间越来越小。而在储能系统市场,却呈现出不一样的景象。

阳光电源占比10%以上的产品或服务情况

如阳光电源的半年报中显示,其储能系统的毛利率达到了惊人的40.08%,毛利率比上年同期增加了12.61%。同时对外公开表示,目前暂未看到储能天花板,预计未来还将保持较高增速。这意味着储能市场还处于成长期,未来仍拥有巨大想象空间。

此外,科陆电子的储能业务毛利率达到34.13%,毛利率同比增长了28.72个百分点,同样相当惊人。国轩高科的储能电池毛利率也达到了23.87%,同比增长36.95%。盛弘股份的新能源电能变换设备的毛利率也达到了30.01%,营收同比增长了19.59%。许继电气的智能变配电系统毛利率也达到了23.12%。

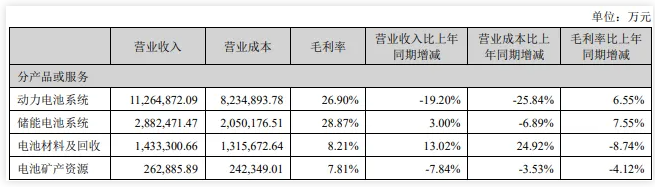

而在电池方面,宁德时代的储能电池系统毛利率达到了28.87%,同比提升了7.55个百分点。亿纬锂能的储能电池毛利率也达到了14.38%,欣旺达的储能系统类毛利率为28.12%,同比上涨了12.11个百分点。

南都电源的锂离子电子系统毛利率也来到了29.05%,但有趣的是,南都电源的国内储能系统的毛利率为24.29%,而国外的储能系统毛利率达到了32.22%,国外比国内高出近8个百分点,证明海外市场的盈利情况更佳。

不过尽管各家的储能相关业务毛利率表现不错,但在激烈竞争的市场中,也并非所有玩家都能赚的盆满钵满。比如作为头部企业的阳关电源,尽管储能系统的毛利率遥遥领先,但营收同比却下降了8.3%,营收额为78.16亿元,也是阳光电源上半年唯一出现负增长的主营业务。

南都电源占比10%以上的产品或服务情况

此外,南都电源的情况也不容乐观。不仅是锂离子电池系统业务营收下滑了39.56%,其他如铅蓄电池系统、锂电池材料业务的营收也同样下滑超过30%。

这与市场中的储能原材料走势密切相关,2022年末,电池级碳酸锂最高价格达到了61.7万元/吨,而到如今,据上海钢联发布的最新数据显示,2024年9月5日电池级碳酸锂价格已经下跌到了7.35万元/吨,已经降至最高价的近乎十分之一。储能原材料的暴跌,也影响到了大多数储能相关企业的产品利润,毕竟不少企业采购的是此前高价的原材料。

另一方面,今年上半年储能系统中标总量达到了54GWh,显示出了市场的快速增长。但整体储能系统中标价格相比去年同期呈现下降趋势,中标均价仅为0.676元/Wh,同比下降了49%,近乎腰斩。

其中2h锂电储能系统中标均价从2024年1月的0.81元/Wh一路下降到了5月的0.61元/Wh左右。到了7月份,储能系统投标均价为0.68元/Wh,中标均价为0.61元/Wh,价格进一步下探,其中4h储能系统中标均价更是低至0.508元/Wh,有51项储能系统中标价低于0.6元/Wh。

例如,许继电气在2024年以0.564元/Wh的价格中标新疆立新能源75MW/300MWh储能系统设备采购项目,刷新了储能系统低价纪录。而华电2024年第一批磷酸铁锂电池储能系统集采中,最低报价达到了0.518元/Wh。

显然,在储能产品毛利率高企的背后,储能原材料的价格正在进行激烈的博弈,这种价格的下降有利于提升储能项目的经济效益,促进储能技术的广泛应用。不过,价格下降也可能给制造商带来压力,促使他们在降低成本的同时保持产品质量。

总结

从今年上半年储能市场来看,装机量正以超预期的速度推进,这种强劲的增长态势为储能行业相关玩家注入了一剂强心剂,从财报来看,不少企业的储能相关业务营收都有了改善。与此同时,储能相关产品的高毛利率也将吸引更多玩家入局,这将引发更激烈的市场竞争,并且随着储能原材料价格的进一步下降,预计相关企业的未来境遇将更为困难。