本文来自微信公众号“中国电子报”,作者丨宋婧。

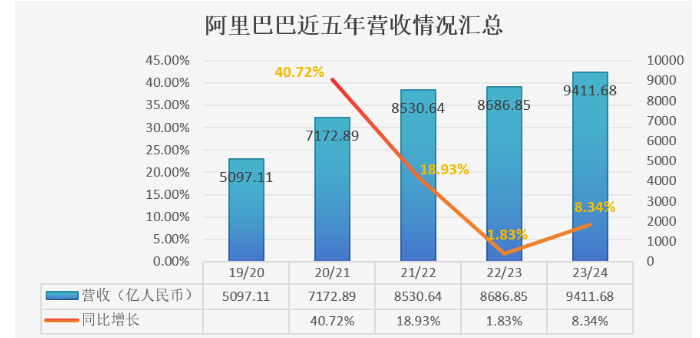

5月14日,阿里巴巴集团发布2024财年四季度及全年(2023年4月—2024年3月底)业绩。财报显示,阿里巴巴集团第四季度收入2218.74亿元,同比增长7%;经调整EBITA(息税摊销前利润)同比下滑5%至239.69亿元,调整后净利润同比下滑11%至244.2亿元。财报出炉后,阿里巴巴美股盘前下跌,开盘后继续下跌超8%。

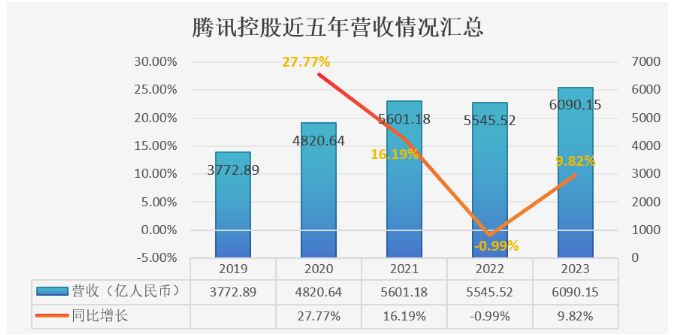

同日,腾讯控股公布2024年第一季度财报。财报显示,2024年第一季度腾讯实现营收1595.01亿元;毛利838.7亿元,同比增长23%;净利润(Non-IFRS)502.65亿元,同比增长54%。这是腾讯首次单季度净利润突破500亿元,并连续六个季度实现经营利润、毛利增速双双超过营收增速。财报公布后,腾讯美股收涨近5%。

作为国内最大的两家互联网科技公司,阿里巴巴和腾讯正跳出以往的思维定式,重新审视自我,酝酿新一轮变革。虽然同属互联网科技赛道,两家企业逐渐走出了不同的风格:一个果断战略收缩,一个坚定稳固基本盘;一个激进大开大合,一个伺机而动等待机会。

业务版图:大幅收缩VS基本盘稳固

以电商业务起家的阿里巴巴似乎正经历一场“背水之战”,“优化”“调整”“收缩”成为主旋律。快速崛起的拼多多、抖音、快手、小红书等平台发起了对淘天集团的围攻,这让阿里巴巴引以为傲的头部电商地位岌岌可危。

根据多家调研机构的统计,阿里电商市场份额已下降至40%左右。与之形成鲜明对比的是,拼多多的品牌GMV(商品交易总额)同比增长48%,市值一度超越阿里;以快手和抖音为代表的短视频平台,GMV同比增长32%和63%。

数据来源:公司财报

核心电商业务大幅收缩引发了阿里的深刻反思。阿里巴巴集团董事会主席蔡崇信言辞犀利地指出,阿里“忘了谁是真正客户”。创始人马云直接点明了淘天集团未来的三个方向:回归淘宝、回归用户、回归互联网,并在内部信上中表达了阿里“知错要改”的决心。淘天集团在阿里巴巴整个业务版图中的地位再次被前置。

与此同时,阿里巴巴开始全面收缩其非电商核心相关业务。原本计划拆分上市的盒马、阿里云、菜鸟等板块皆已暂缓上市。此外,阿里巴巴频频减持哔哩哔哩、小鹏汽车、光线传媒、华谊兄弟、商汤科技等外部公司,减少投资布局。财报数据显示,2024财年阿里已累计完成17亿美元的非核心资产退出。

曾经市值高达2664亿美元、登顶亚洲第一的阿里巴巴,如今的市值已经跌至2059亿美元,只能在中国上市企业市值五百强(来源:wind)中位列第七。不过,中国数实融合50人论坛副秘书长、数字经济智库首席研究员胡麒牧表示,阿里宣布组织变革后,市场已经给出了积极反应,“投资者接下来可能不再使用远期市盈率等的估值框架,而开始使用‘分部加总’估值法,这意味着阿里至少有100%的上涨空间”。

在阿里业务版图大幅收缩的同时,腾讯却在其稳固的基本盘之上维持着缓慢扩张的趋势。从整体布局来看,腾讯的业务体系相对分散,主要包括增值服务(网络游戏及社交网络服务)、网络广告、金融科技及企业服务三大板块,各个板块的占比基本均在19%-30%之间。这也造就了腾讯对单一板块的依赖性并不高,营收结构趋于平衡。

庞大的社交网络为腾讯提供了稳定的流量基本盘,并将其源源不断地输送至腾讯各个业务板块,形成良性互动。尽管此前其游戏业务也因市场的各种不确定性经历了一轮“寒冬”,但在短暂波动后,腾讯的营收、净利润快速回归增长轨道。

公开数据显示,腾讯的市值已重回3万亿港元。在Wind最新发布的2024年一季度“中国上市企业市值500强”榜单和胡润研究院发布的最新一期中国非国有企业500强榜单中,腾讯皆位列第一。这也让腾讯有底气在其他互联网公司纷纷收缩业务板块的同时依然不断出手拓展新赛道。

据了解,过去一年,光是在AIGC赛道,腾讯就在5家新晋AIGC独角兽——智谱AI、百川智能、Minimax名之梦、零一万物、光年之外(被并入美团)中押注了4家。

不过值得一提的是,据不完全统计,2023年腾讯对外投资数量仅37起,同比减少了60%,达近十年最低点。可见,腾讯虽仍在持续扩张业务边界,但布局态度也变得更为谨慎。

云计算:加速降价VS强调盈利

云计算被阿里和腾讯视为第二增长曲线。作为国内最大的云厂商,阿里云的市场份额长期占据第一的位置。不过,最近几年,阿里云发展态势明显放缓。

据多家机构调研报告,在2018年之前,阿里云市场份额曾一度超过60%。近年来,这一市场份额正在被多方蚕食。Gartner最新发布的云计算市场追踪数据报告显示,2023年,阿里云在亚太地区云计算IaaS市场仍保持第一,但市场份额已经缩减至22.2%。

为了刺激增长、增加市场份额,近一年时间内,阿里云已进行四次降价。在4月8日宣布的最新一轮降价中,其500多个核心云计算产品平均降幅23%,最高降幅59%,覆盖全球13个地域节点。

有观点认为,阿里云的降价策略在短期内可能会有效吸引价格敏感的客户群体,尤其是中小企业。中国财政科学研究院应用经济学博士后盘和林分析称:“阿里云需要降价来提高云服务、云设施的复用率,对于云计算厂商,用户使用越多,其算力和运行成本越低,有显著的规模优势。所以降价如果能实现增量,那么降价是值得的。”

从财报数据来看,阿里云的降价策略带来的成果显而易见。2024财年第四季度,阿里云营收255.95亿元,同比增长3%,经调整EBITA同比增长45%至14.32亿元,核心公共云产品收入实现双位数同比增长。阿里巴巴集团首席执行官吴泳铭表示:“本季度业绩表明我们的战略见效,阿里正在重回增长轨道。”

然而,不同于以往其他云厂商普遍跟进的局面,阿里云4月份的这次降价,华为云、腾讯云、天翼云等多家厂商暂时没有选择一同跟进。由于公有云市场在近几年承压发展趋势明显,现阶段来看,“规模”与“市占率”似乎被这些厂商排在了“盈利”之后。

数据来源:公司财报

腾讯公司董事会主席马化腾在内部多次点名云与智慧产业事业群(CSIG),指出要进一步聚焦盈利和降本增效,支持腾讯云转型,从过去项目总包模式,转为基于腾讯自研产品为主导、健康可持续的业务模式。腾讯集团高级执行副总裁、云与智慧产业事业群CEO汤道生也曾公开表示:“宁要150斤的强壮,也不要200斤的虚胖。”他表示,现在的市场更成熟,玩家变少,客户变理智,不会单纯因价格而选择,更看重的是优质服务的能力,“打价格战是最低水平的竞争方式”。

尽管云计算业务尚未单独列入财报,但腾讯云在国内公有云市场的份额一直被各大研究机构列入前五。腾讯最新财报显示,包含云计算在内的金融科技与企业服务业务一季度收入增长7%,毛利同比增长42%。在PaaS和SaaS两块最核心的云服务上,腾讯已取得商业化增长突破。

AI:积极探索VS低调布局

在未来战略发展方面,AI无疑是各大科技公司重金押注的赛道。对于阿里而言,无论是核心的电商业务,还是第二增长引擎云计算业务,贯穿其中的都是AI,所以AI被阿里巴巴当成了盘活整盘棋局的关键一子。

阿里巴巴在最新财报中明确提及“2024年第一季度,AI相关收入增长加快,持续实现三位数同比增长”。吴泳铭更是在财报沟通会上直言:“云业务的收入增长主要来自AI新产品的驱动。”“未来,我们主要的增长基本都来自于有长期业务价值以及高毛利率的(产品),像公共云以及AI相关产品的收入。”

而反观腾讯,虽然也将AI纳入了未来长期投资的一项核心技术,但其更强调“把目光放得长远”。在财报沟通会上,腾讯高管表示,从短期来看,AI的经济效益将主要体现在广告领域。另一方面,对于云服务和商业服务客户来说,腾讯正面临着一个相对新兴的市场,这意味着,尽管这些领域的增长可能不如广告业务那样迅速显现,但具有长期的增长潜力和战略价值。

马化腾此前表示,互联网企业在AI领域都有很多的积累,腾讯也一样在埋头研发,但是并不急于早早做完,把半成品拿出来展示。他说道:“对于工业革命来讲,早一个月把电灯泡拿出来,在长的时间跨度上来看是不那么重要的。关键还是要把底层的算法、算力和数据扎扎实实做好,而且更关键的是场景落地,目前(我们)还在做一些思考。我感觉现在有很多公司太急了,感觉是为了提振股价,我们一贯不是这种风格。”

相较于科技圈同行在AI赛道上的一路狂奔,腾讯显得格外谨慎,不仅是BAT中最晚入场的玩家,也是至今没有单独发布独立大模型APP的互联网大厂。低调推出的腾讯混元大模型截至目前的应用场景基本上仍停留在内部业务中。

这也让其错失了一些机会。国家人工智能标准化总体组宣布了我国首个大模型标准化专题组组长单位名单,联合组长单位分别是百度、阿里云智能集团、科大讯飞、360、华为云计算有限公司、中国移动通信有限公司研究院这六家企业。腾讯未在列。

数字经济应用实践专家骆仁童博士表示,对于腾讯来说,不仅要不断提升混元大模型的能力,与其他大模型形成差异化竞争,还要逐步探索出真正适合混元大模型的方法论。这样的竞争条件下,腾讯的混元模式能否实现超越,还需要长期跟踪观察。