本文来自AI芯天下,作者/方文三。

作为国内新经济增长的典型电力负荷需求方,数据算力、5G通信、新能源汽车等,其电力需求在量级增速方面,呈现出明显的快速增长。

当然从负荷特征来看,数据中心因为其产业发展的应用场景已经开始从“中心化网络”向“边缘计算”过渡,所以有可能呈现出“大者更大,小者更密”的分布特征,对应电力负荷特征也会出现两极分化。

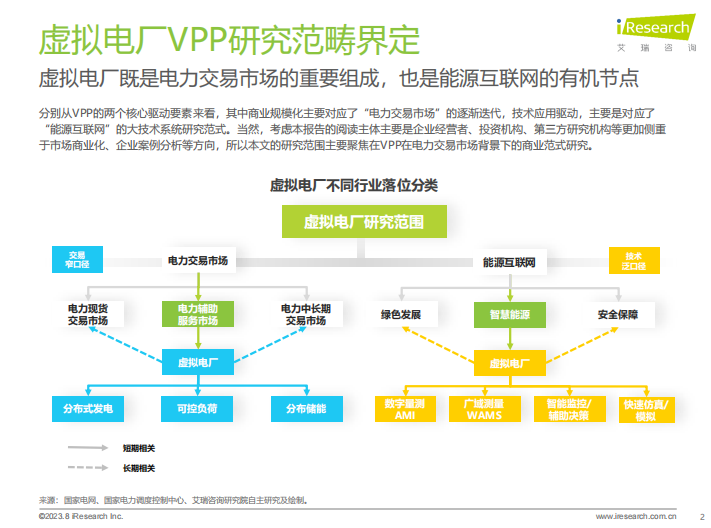

从目前国内的虚拟电厂发展现状来看,因为电力交易市场仍在区域试点阶段,该技术所对应的商业化市场仍不成熟。

所以目前,在资源整合角度,主要以分布式发电、微电网等为电源端整合基础。在辅助服务端,主要以电源端(分布式)的发电预测、发电计划为主。

当然从长期来看,虚拟电厂在具备了,分布能源集合、电力能源网络管理、源荷供需优化的基础上,以云中心形式,贯穿”电源端”、“电网输配端”、“负荷端”。

从核心差异上来看,供给侧虚拟电厂具备独立发电机组,对应有效的负荷匹配,调配弹性更高。但是,这也决定了其投资周期相对更长,固定调配成本更高。

需求响应侧虚拟电厂,具备更强的技术协调性,可以在相对成熟的电力交易市场的基础上,有效控制可转移、可中断负荷,具备更强的技术投资特征。

以下是《2023年中国虚拟电厂行业研究报告》部分内容: