本文来自微信公众号“IDC咨询”。

ChatGPT始料未及的掀起了人工智能(AI)的又一个浪潮,将人工智能底层技术重新带回视野。回顾近几年的人工智能发展史,行业已经经历了技术主导到市场主导的发展历程。发展至今,行业高度分化,技术提供商各说各话,行业缺乏统一的认知和标准等问题陆续显现。

IDC认为,ChatGPT浪潮之下的大模型,有望打破当前市场格局,形成新的版图。市场参与者应该厘清市场需求所在,去伪存真,才能抓住数智浪潮的新机会。

1 辨析数据智能存量增量市场

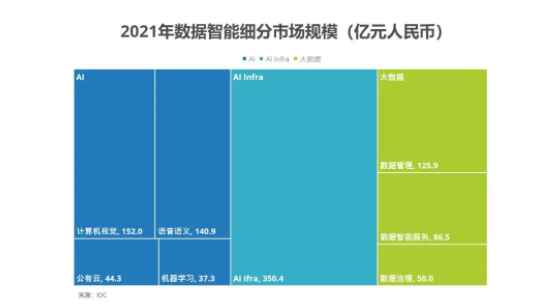

如下图所示,整体来看,2021年的数据智能各子市场规模(亿元人民币),随着AI技术的不断成熟,AI市场规模已经超过底层大数据市场,可见产业智能化已经形成一定规模。具体到各细分领域,有些市场已经达到一定的饱和度,有些市场呈现出较高增长潜力。

计算机视觉应用、语音语义应用、机器学习软件平台市场规模已经达到一定程度。市场空间更多在于碎片化场景的开发。与此同时,受大模型趋势影响,这一市场可能被基于大模型的新型应用替代。

AI基础设施占据近半市场空间。人工智能解决方案的投资中,算力仍占据较高比例。该市场也会随着每一轮技术的浪潮不断增长。

数据平台增长放缓,湖仓一体拉动市场增长。我们看到平台层市场的增长趋缓,一定程度上趋于饱和。未来的空间在于头部客户进行湖仓一体架构改造升级带来的市场,以及中小型企业数据服务云化需求。

数据治理市场当前规模有限,但呈现出较高的增长潜力。其明显趋势是数据治理偏行业解决方案化。从技术上,向智能数据治理升级,以及Dataops的理念,也将带动市场增长。应该说,数据治理也是一个可以独立持续发展的市场。

综合人工智能与大数据市场,在数据平台层、通用AI领域的市场增长已经见顶。该类市场的重点在于存量市场的二次开发。全新的增量市场则来自于数据智能、数据要素相关市场。此外,能拉动市场增长的,将来源于突破变革性技术。

2023年,IDC中国将继续发布通用AI领域(计算机视觉应用市场份额报告、智能语音语义市场份额报告、机器学习平台市场份额报告、AI云服务市场份额报告)、数据平台市场(大数据平台市场份额报告,含私有化部署及公有云服务部署市场份额)、数据治理领域的市场份额(包含数据治理平台市场份额以及数据治理解决方案市场份额),也将深化数据智能领域(数据智能市场趋势分析报告)的研究。

1新技术拉动增量市场

大模型

ChatGPT的基础即大模型。中国市场对于大模型的重度投资已经两年有余,由于其仍然存在算力投资成本、数据资源不足等挑战,未能走进产业界。由于本次ChatGPT热潮的积极带动,大模型将再次走进大众视野。在技术提供商以及资本市场的重度投资下,通用AI的势头将被行业AI、生成式AI替代,促进AI应用的升级。

AIGC

过去AIGC落地的主要场景是AI数字人。随着技术的成熟,图文、视频的自动生成也将不断落地。未来的AIGC,将不再只是绘画、作诗的场景,将促进诸如工厂数字孪生、城市三维交通类的深入产业的应用场景。

AI计算

将加速计算、开源框架、机器学习平台、算法模型融为一站式解决方案的AI基础设施,未来会创造出全新的市场空间。

数据智能

尽管新技术层出不穷,行业用户侧的当务之急是如何引入产业智能化解决方案,为用户搭建一站式数据智能平台也将带动市场增长。

围绕数据智能的高潜力市场,我们将聚焦在AIGC、现代数据管理解决方案、数据治理、通用AI平台等领域开展2023年的市场研究。

展望未来,IDC研究总监卢言霞表示:在数据智能大趋势下,在技术侧,应该聚焦在数据智能市场:架构上重点解决数据一致性、实时性问题,同时引入AI能力;帮助行业头部用户引入大模型,结合领域数据进行创新。

在生态方面,在数据智能市场需求偏解决方案的趋势下,平台型厂商应通过生态扩展产品市场。在市场侧,新技术带来的解决方案价值的提升:大模型带动的算力,AI应用带动的整体解决方案。