本文来自极客网,作者:Canalys。

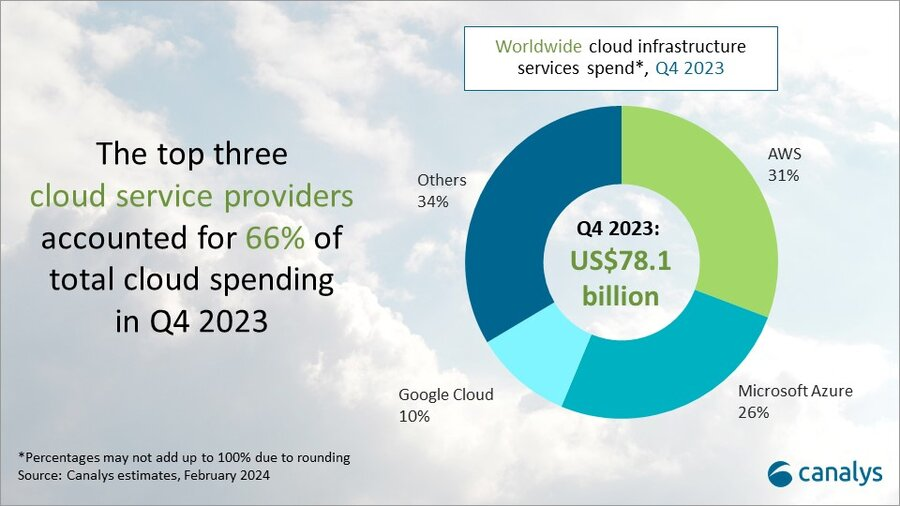

全球云基础设施服务支出在2023年第四季度同比增长19%,达到781亿美元,增长123亿美元。2023年全年,云基础设施服务总支出增长18%,达到2904亿美元,高于2022年的2471亿美元。Canalys预计,2024年全球云基础设施服务支出将增长20%。

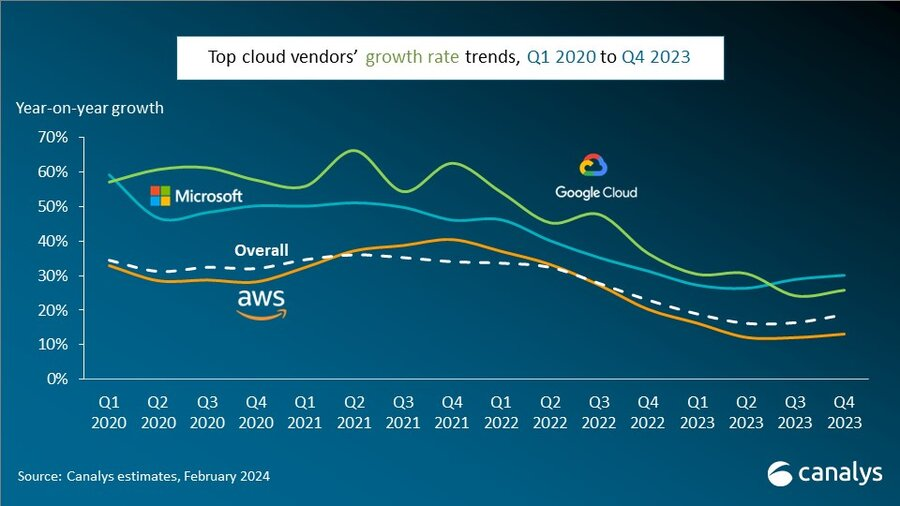

2023年第四季度,前三大云提供商——AWS、微软Azure和谷歌云——共同增长了21%,占总支出的66%。第四季度,微软Azure和谷歌云的收入增长强劲复苏,增长率再次超过25%。微软以30%的增长速度大大超过了市场水平,并继续缩小与AWS的差距。与前几个季度相比,市场领导者AWS的增长有所回升,同比增长13%,仍落后于微软Azure和谷歌云。

·亚马逊网络服务(AWS)在2023年第四季度引领云基础设施服务市场,占总支出的31%。在经历了几个季度的增长放缓之后,AWS的势头有所回升,收入同比增长了13%。截至2023年第四季度,AWS客户未来承诺支出(收入积压)为1557亿美元,同比增长超过450亿美元。预计2024年AWS的增长率将持续上升。

·微软Azure作为第二大云服务提供商,其市场份额从2022年第四季度的23%增长到2023年第四季度的26%。与2022年第四季度相比,人工智能应用的激增使Azure的收入增长了30%。

·谷歌云是第三大提供商,2023年第四季度增长26%,占市场份额的10%。在人工智能需求的推动下,谷歌云在第四季度开始了新的增长轨迹。截至2023年12月31日,谷歌云累计收入积压741亿美元,高于2022年底的643亿美元。谷歌希望其双子座大型语言模型将其提升到人工智能行业的最前沿。