本文来自微信公众号“半导体产业纵横”。

PC市场经历连续八个季度下滑后,预计2023年第四季度开始复苏。

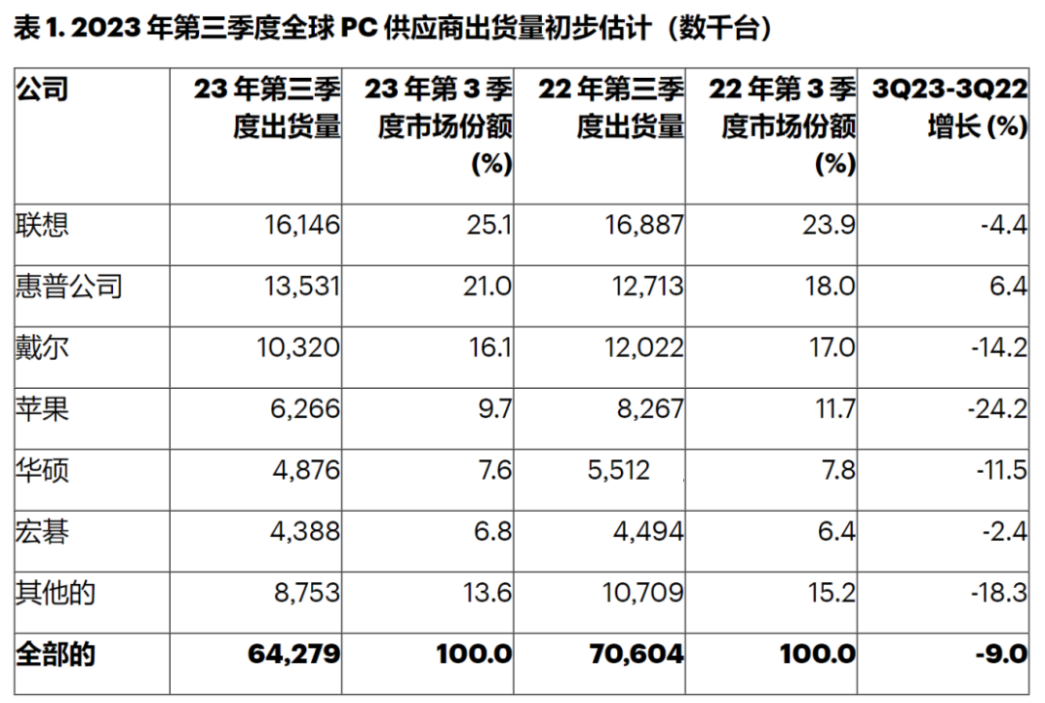

Gartner公司的初步结果显示,2023年第三季度全球个人电脑出货量总计6430万台,较2022年第三季度下降9%。而第三季度的结果标志着全球个人电脑连续第八个季度下滑。Gartner预计,从今年第四季度开始,市场将再次出现增长。

“有证据表明,PC市场的下滑终于触底,”Gartner首席分析师Mikako Kitakawa表示。“尽管企业PC需求依然疲弱,但教育市场的季节性需求提振了第三季度的出货量,抵消了部分增长。供应商在减少PC库存方面也取得了持续进展,只要假日销售不崩溃,预计库存将在2023年底恢复正常。”

2023年第三季度全球PC市场排名第一的厂商没有变化,联想以25.1%的市场份额继续保持出货量第一(见表1)。

注:数据包括配备Windows、macOS或Chrome操作系统的台式机和笔记本电脑。所有数据都是根据初步研究估计的。最终估计可能会发生变化。统计数据基于销售到渠道的发货量。由于四舍五入,数字相加可能不等于显示的总数。来源:Gartner

虽然联想的出货量再次出现同比下降,但降幅已放缓至个位数。与此同时,惠普是唯一一家实现同比增长的供应商,所有地区的出货量均有所增加。戴尔报告称,由于其在市场上的强势地位,受企业个人电脑需求疲软的影响,其出货量连续第六个季度下降。

苹果的出货量较去年同期大幅下降,部分原因是2022年早些时候因中国封锁造成的供应中断有所缓解后,其出货量在2022年第三季度大幅增加。2023年第三季度,苹果的出货量遵循季节性趋势,主要受到学生和教育工作者需求的推动。

“对于PC供应商来说,好消息是,最糟糕的情况可能会在2023年底之前结束,”Mikako Kitakawa说。“在Windows 11升级的推动下,商用PC市场已为下一个更换周期做好了准备。随着疫情期间购买的个人电脑进入更新周期的早期阶段,消费者个人电脑需求也应该开始复苏。”

Gartner预计2024年全球PC市场将增长4.9%,其中商业和消费领域均出现增长。

地区概况

2023年第三季度美国个人电脑市场下降9.3%(见表2)。

注:数据包括配备Windows、macOS或Chrome操作系统的台式机和笔记本电脑。所有数据都是根据初步研究估计的。最终估计可能会发生变化。统计数据基于销售到渠道的发货量。由于四舍五入,数字相加可能不等于显示的总数。来源:Gartner

美国市场的下滑主要是由于企业PC需求疲软造成的。然而,K-12教育机构更换需求推动的Chromebook增长抵消了部分下降。

欧洲、中东和非洲PC市场同比下降3.6%。持续的政治动荡、通胀压力和加息最终导致个人电脑需求创下新低,尽管本季度的下降幅度没有前两个季度那么严重。

“欧洲、中东和非洲地区的组织正在继续调整以适应颠覆性的业务前景,限制企业PC支出,因为公司将减少PC预算作为成本管理策略,”Mikako Kitakawa说。“与此同时,欧洲、中东和非洲地区的消费者需求仍然很低,因为所有收入阶层都受到通胀压力和利率的影响。”

亚太地区PC市场同比下降13%,其中中国市场大幅下滑20%。在中国,消费者个人电脑支出仍然疲弱,而企业个人电脑需求也因政府支出削减而放缓。

在印度,外贸总局(DGFT)于2023年8月宣布对某些设备的进口实施新限制,作为鼓励本地制造的一部分。虽然最初的公告造成了轻微的干扰,因为一些供应商不得不停止进口,但不久后又发布了修订后的公告,将最后期限延长至2023年11月,进口量恢复到正常水平。实施任何限制的决定现已推迟到2024年10月,这意味着印度PC市场在今年剩余时间内受到的影响将很小。

这些结果是初步的。最终统计数据将很快提供给Gartner全球PC季度统计数据(按地区)计划的客户。该计划提供了全球PC市场全面、及时的概况,使产品规划、分销、营销和销售组织能够及时了解关键问题及其对全球的未来影响。

英特尔CEO帕特·基辛格表示,公司有望在2025年达到在行业内领先的目标,个人电脑芯片业务市场份额在二季度有所扩大。预计个人电脑市场在下半年将持续复苏,库存水平已恢复正常。他还表示,英特尔正在全心全意挖掘AI的机会,AI正渗透进一切事物中,这会带来广泛的机会。