本文来自微信公众号“半导体产业纵横”,由半导体产业纵横(ID:ICVIEWS)编译自canalys。

全球智能手机市场的跌幅再次收窄。

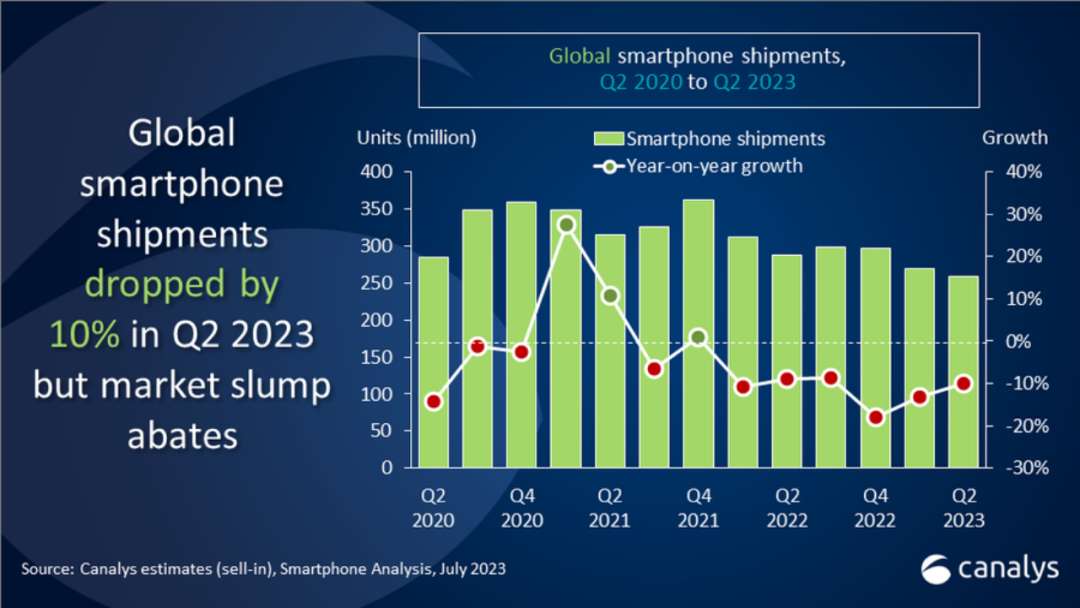

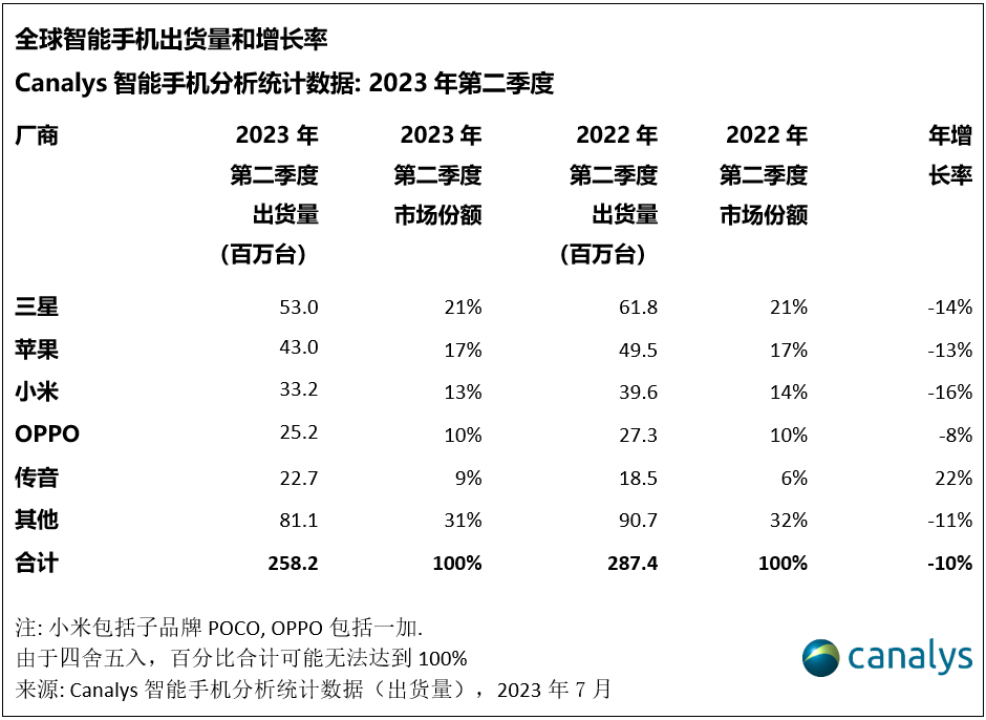

Canalys最新研究显示,2023年第二季度全球智能手机市场下降10%至2.582亿部,下滑趋势放缓。

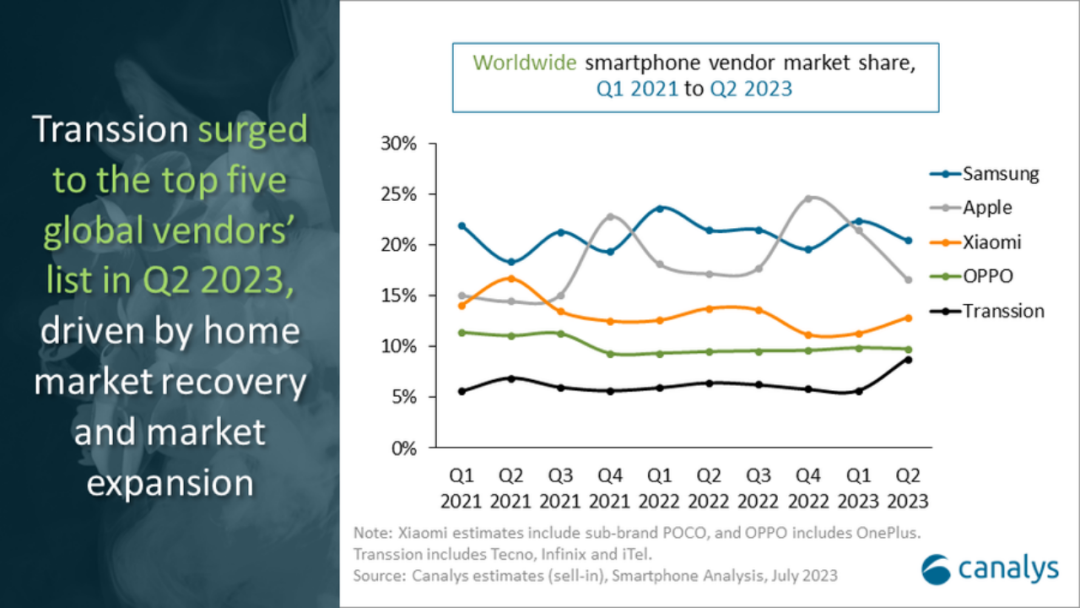

三星以5300万台的出货量稳居榜首。苹果以4300万台的出货量和17%的市场份额保持第二名。在正常库存水平下,小米以3320万台的出货量排名第三。OPPO(包括一加)以10%的市场份额卫冕第四名。传音集团(旗下包括Tecno、Infinix、iTel品牌)受益于非洲市场及近期拓展的其他新兴市场的复苏机遇,首次跃居前五,出货量达2270万台,年增长率达22%。

Canalys分析师Amber Liu评论道:“在全行业库存减少和某些区域市场需求复苏迹象的帮助下,全球智能手机市场的跌幅再次收窄。”

在盈利压力和半导体行业复苏缓慢的情况下,三星采取了保守策略。由于第二季度是淡季,新品发布较少,三星第二季度业绩创下2013年以来最低水平。随着最新Galaxy Z Flip和Fold机型的高调发布,三星明确展现了与苹果竞争的野心。这一战略举措对于未来9至12个月的预期复苏至关重要。

与此同时,传音抓住中东非市场潜在的低端市场的需求和稳定的外汇情况,增加渠道伙伴的信心。此外,近几个季度在拉丁美洲的扩张,使得传音能够满足一些未充分渗透低端市场的需求。”

Canalys分析师Sanyam Chaurasia表示:“不同地区市场的复苏速度差异很大。供应商投资的增加和消费者需求的复苏是中东和东南亚市场等地区的推动力。另一方面,随着供应商进入开放渠道,拉美市场出货量稳步复苏。”

“我们预计2023年全球智能手机市场将温和下滑,”Amber Liu补充道。“今年上半年,在零部件价格上涨和渠道库存水平下降的帮助下,智能手机供应链的订单和利润率有所回升。新兴供应商更加敏捷,对新的市场机会持开放态度。我们预计下半年的商业环境将更加健康,为行业参与者营造更加积极的氛围。能够平衡短期市场上涨和长期结构性变化的企业将在本轮下行周期中脱颖而出。”

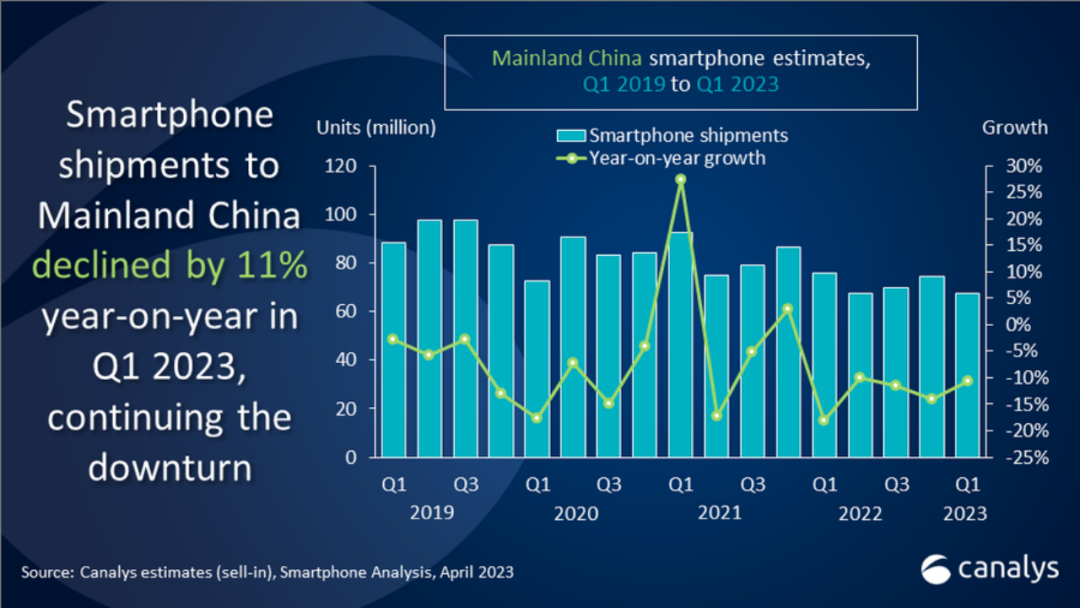

一季度中国大陆智能手机市场萎缩11%

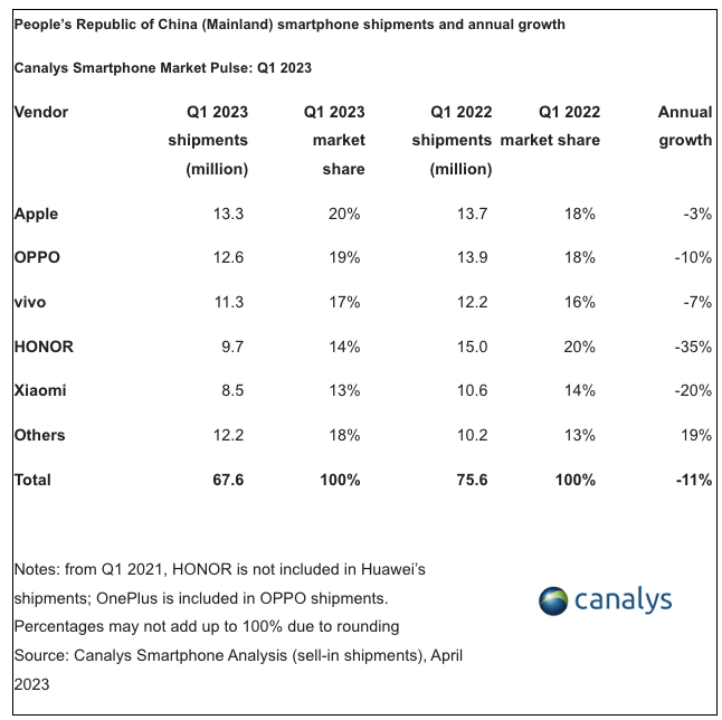

Canalys研究显示,2023年第一季度中国大陆智能手机市场同比下滑11%,出货量降至6760万台,为2013年以来第一季度最低。

苹果凭借iPhone的热销,稳坐第一宝座。14个系列,市场份额20%,出货量1330万台。一加新机的推出带动了OPPO的业绩。OPPO(包括一加)出货量为1260万台,以19%的市场份额排名第二。

vivo和荣耀分别出货1130万部和970万部,分列第三和第四位。小米以850万台的出货量稳居第五位的市场地位。

Canalys研究分析师Lucas Zhu表示:“在疫情限制放松后,经济活力有所反弹,但并未给智能手机需求带来任何显著提振。市场连续第五个季度出现两位数下滑。2023年第一季度中国内地消费品零售总额增长5.8%,但通讯产品需求却出现下滑。疫情影响了中低端消费者行为。长期来看,消费者倾向于将收入用于必要的开支,并保持一定的储蓄,对电子产品的消费呈现出理性的态度。厂商需要提供令人信服的产品来刺激升级。”

Canalys分析师Toby Zhu表示:“厂商已逐渐调整规划,以适应中国大陆市场规模萎缩的‘新常态’,并努力推出有吸引力的产品。”

与渠道伙伴合作控制库存成为当务之急。同时,除了OPPO Find X6、荣耀Magic5 Pro等高端产品升级之外,市场的萎缩也催化了入门级的激烈竞争——中低端市场,厂商纷纷推出旗舰芯片、大存储、影像性能、快充等规格上突破性的产品,如红米K60、一加Ace 2V、realme GT Neo5等新品。激烈的竞争,供应商应避免任何价格战,并专注于提供差异化的价值主张。供应商应通过增强用户体验和提高品牌忠诚度来进一步建立相对于其他公司的竞争优势。

Canalys表示,尽管2023年中国智能手机市场不会出现显著复苏,但我们观察到消费者信心恢复的信号,这将是厂商实施最新品牌和产品策略的好时机。

今年将是厂商平衡市场份额和盈利能力,同时积累技术和品牌基础的重要一年。智能手机行业在调整2023年预期的同时,已将目光转向2024年的增长计划,寻求进一步突破。在硬件技术上,在生态建设和AI算法能力上实现更多的应用场景。