本文来自百家号,文/海峰看科技。

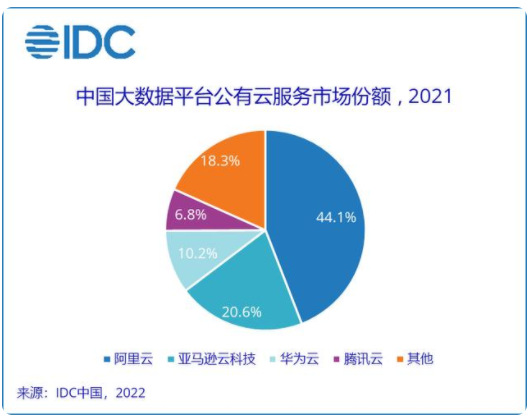

近日,IDC发布《中国大数据平台公有云服务市场份额,2021》。报告显示,2021年中国大数据平台公有云服务市场规模达33.7亿元,相比2020年实现53.8%的快速增长。

IDC指出,市场增长驱动力主要来自电商行业、互联网音视频业务、政府行业政策驱动上云、抗疫公共服务、交通行业等行业。

IDC同时给出市场份额前四的厂商具体数据。

阿里云以44.1%的市场份额排名第一,收入为14.86亿元;

亚马逊云科技以20.6%的市场份额排名第三,收入为6.94亿元;

华为云以10.2%的市场份额排名第三,收入为3.44亿元;

腾讯云以6.8%的市场份额排名第四,收入为2.29亿元。

从用户端来看,互联网行业细分领域如电商行业的促销活动、直播带货,音视频行业的交互式、沉浸式、高清化体验,均带动市场增长。

传统行业如政府行业政策驱动上云,以及间歇爆发的疫情防控需求、交通行业的精细化运营管理以及安全监控需求、媒体行业的融媒体趋势等,也驱动市场增长。

金融、制造、医疗类倾向于私有化部署的行业,也在部分场景中采用公有云服务。从市场端来看,厂商都在不断丰富和加强大数据分析产品组合,也带动了市场增长。

IDC认为,在大数据领域,公有云服务相比私有化部署方案可以提供更好的扩展性、更低的开发运维门槛,更能够适应今天行业用户对于大数据存储计算的需求。

IDC最后表示,随着数据平台、数据湖、数据仓库的建设,组织的数据可能分散在不同的位置,在选择云服务厂商时需要关注其多云数据管理能力、数据迁移的便捷性、数据存储与使用的安全合规、计算存储资源的整体性价比。