中国移动集团级首席科学家、中国移动云能力中心技术部总经理钱岭

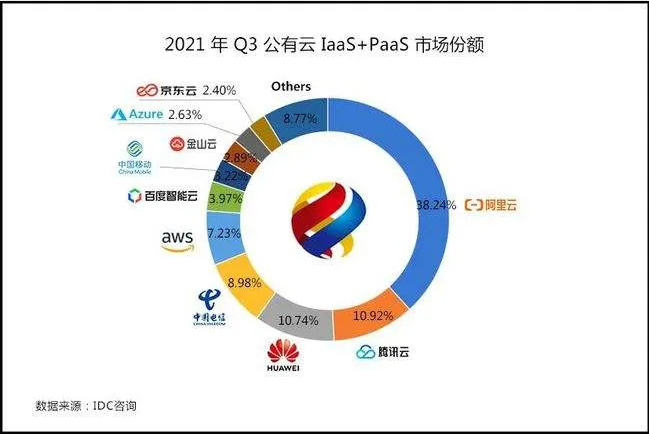

云业务的大幅起势,让云计算赛道的竞争更趋白热化。IDC2021年前三个季度中国公有云服务市场跟踪报告显示,除前三甲相对固定之外,其余七家云厂商差距并不大,呈现“你追我赶”的竞争态势。

不久前IDC出炉的《中国公有云服务市场(2021年Q3)跟踪》报告显示,移动云已经从2020年Q4的第10名,以每季度提升1名的速度,到达目前的第七位,成为作为中国公有云市场的“新势力”。日前,中国移动集团级首席科学家、中国移动云能力中心技术部总经理钱岭在接受《中国电子报》专访时表示:“移动云2022年的目标是进入国内云计算的第一阵营。”

“云网一体”“自主研发”成突围关键词

当前国内公有云市场呈现“大者恒大、强者愈强”的竞争态势。但对于用户而言,公有云的核心价值首先是提供相应的云基础设施。

5G商用后,移动宽带的品质得以大大提升,很多行业客户迫切需要能够无缝融合5G网络与传统互联网的云架构,即实现“云网一体”。

华为数据中心高级营销经理马丽君此前分析称,相较于其他公有云服务商,网络基础设施(包括机房、带宽和配套设施)是电信运营商打造“云网一体”的天然优势,而互联网公司基本上是把IT设备托管在运营商的机房。运营商最大的优势是具有广泛的客户群与完整的客户拓展渠道,目前他们已经形成了一套体系化的市场营销、技术支持和客户服务策略。

据了解,中国移动2019年启动“云改”,并在2019年中制定了三年进入国内云计算服务市场第一阵营(前五名)的战略目标。此后,移动云资源建设投入不断加码,在全国范围内布局N+31+X资源池、数据中心等新型基础设施,依托中国移动5G网络优势,搭建了云网一体、云边协同的新一代云架构,目前已部署虚拟处理器(vCPU)近500万核,中心节点覆盖13省份15节点,边缘节点超500个,存储资源1500PB,出口带宽4140GB,上线自研产品超230款。

当前,云计算领域的竞争已经从聚焦基础设施转向综合云平台能力的比拼,云厂商除了加大在IaaS层的基础设施投入,还要不断加强自研能力,完善PaaS(数据处理能力、云原生等),构建快速完善方案服务能力和领先他人的生态圈,打造综合的云平台。

2006年亚马逊首次发布AWS云计算的时候,只包括IaaS,一两年后增加了PaaS和网络能力,此后又很快做到全栈融合的云,更快地和网络做结合。作为有网在手的运营商,自然不能以云专线、云互联这样的老思路建设云。

2021年11月,移动云宣布其技术内核升级为2.0版本,不仅升级了产品能力、官网平台和开发者社区,技术架构也有重要变化,可以支持海量资源分布式调度,在边缘支持异构算力,为客户提供基于云原生的一致体验等。

基于这一进展,新移动云已经发展成为架构更新、性能更强、服务更优的分布式云,能够向多种多样的行业数字化转型需求提供理想的“泛在算力”,同时在资源编排、高性能计算、异构融合、大规模集群等技术领域取得了巨大进步。

运营商在政务云领域面临强大竞争

“IDC关于公有云业务排名有严格的口径和体系,目前主要还是测算IaaS+PaaS的市场份额排名。在这个口径下,移动云主要业务收入来自政企市场的收入。”钱岭说。

此前,中国信通院云大所副所长栗蔚也指出,政企市场已成为运营商主要发力方向。中国移动几乎直接将移动云收入归为其政企市场收入的一部分,而中国电信将天翼云定位为以大型国企为代表的泛政务云市场的领先者。伴随着企业上云程度的日益加深,大型政企有望在未来数年内继续保持对云计算的强烈需求。

其他业内专家也分析指出,由于政府和金融等政企领域需存储大量征信数据、个人身份证等敏感性数据,对上云的要求较高,运营商们的“国家队”“央企”的背景,显然具备一定公信力,在大客户市场也更有优势,其中政府机构以“就近原则”选择建设在本省或者本市的IDC(互联网数据中心)。

实际上,聚焦政务云的玩家不止是传统运营商。浪潮、曙光等大型IT厂商同样具备一较高下的竞争优势。

“为了巩固政企市场的优势,移动云一方面不断强化‘云网融合、云边协同、云数融通、云智融合’四融差异化产品能力;另一方面充分发挥公有云、混合云、多云行业解决方案。”钱岭指出,四融方面,研发和建设边缘云能力,能满足政企客户属地化业务需求,建设包括云盒在内的多种网络接入能力,囊括了社区服务、公共安全治理、旅游升级等在内多样化大数据产品,让各种体量的企业客户都可以快速上云;除了继续推动平台、泛文本、图像类产品之外,还要加强视觉、语音类产品的研发和推广,满足行业智能化需求。解决方案方面,是通过面向政府、交通、工业、金融、农商、教育等重点行业推出更易于使用的一站式方案,快速满足客户的多样化需求。

云原生升级改造帮助站稳脚跟

云厂商的竞争逐渐进入“深水区”,虽然头部阵营基本稳定,但整个公有云市场仍存在变数。从用户角度来看,传统行业用户正逐步对外围系统、次核心系统、核心业务系统进行着不同程度的云原生改造。因此,对于云服务提供商来说,要比行业用户更先一步开展自己的云原生战略,从产品、生态、标准制定等多个维度发力,抢占先机。这一点,对于正在爬坡期的云厂商格外关键。目前三大运营商都在不同程度地实施云原生升级改造。

“移动云的内部研发工作主要聚焦在IaaS领域,而在PaaS和SaaS均开展了大量的内外部合作。”钱岭告诉记者,移动云目前有234款目录产品,在产品丰富度方面已经处于领先地位,接下来的工作就是要将这234款目录产品和SaaS应用市场上超过2700款产品形成组合。而形成产品组合的一个基本技术就是云原生。

“我们开发的应用在云上面,是利用云的功能开发的,所以能利用到云的弹性、可跟踪等优异特点。用云原生开发应用可以节约80%的开发投入。这也是我们毫不犹豫选择云原生作为我们自己的架构,以及提供云原生基础设施来帮助用户在云上开发云原生应用的一个原因。”钱岭说。

过去两年,移动云相继针对云原生产品研发和架构云原生改造开展了产品能力提升、启动架构改造工作。云原生产品方面,目前移动云已陆续上线容器、容器镜像、Serverless、云原生数据库等高级产品,覆盖85%以上CNCF(云原生计算基金会)的产品体系;经过架构改造,移动云所有存量产品都实现了云原生改造。

“云原生改造是一个巨大的工程。”钱岭告诉记者,不仅所有产品都提供了开放被集成的接口,而且在架构方面要全面优化改造,支持弹性伸缩、高可用、告警监测、灰度发布等高级能力,为自身产品持续演进打下坚实基础。此后移动云将继续深化云原生工作,逐步演进到算力网络。