2023年Q3,旅游出行、线上消费娱乐等领域持续复苏态势,相关APP迎来流量显著增长,具体哪些行业跟APP增势火热,详见视频。

各位童鞋搭嘎猴啊,上周“2023全景生态流量秋季报告”看的怎么样?有童鞋在后台留言:“2023年一转眼就要过去了……”,纵观行业,从技术到行业,都在蜕变新生、破茧成蝶的边缘,不过身在其中,大可不必因变化而忧虑,积极面对、沉稳应对才是上策……

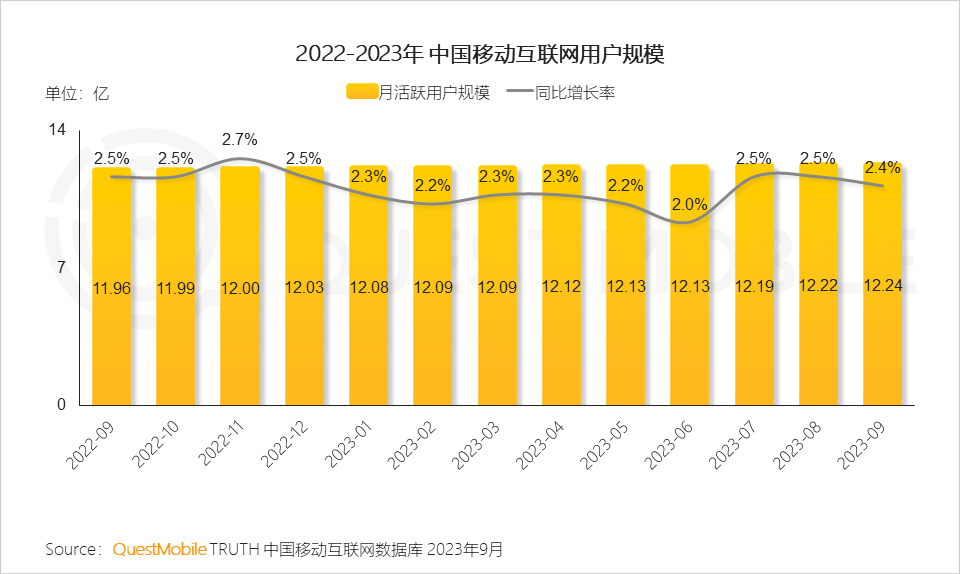

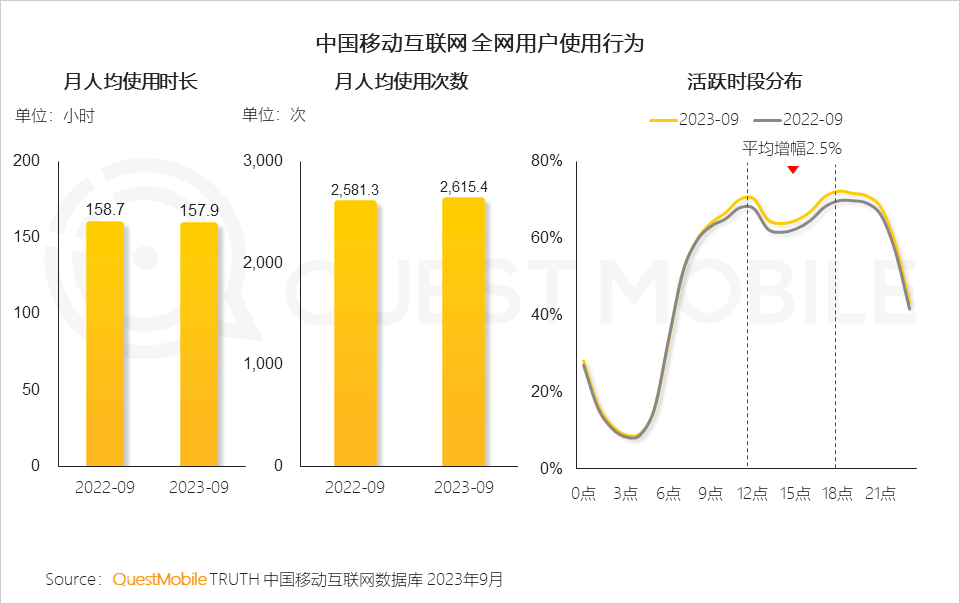

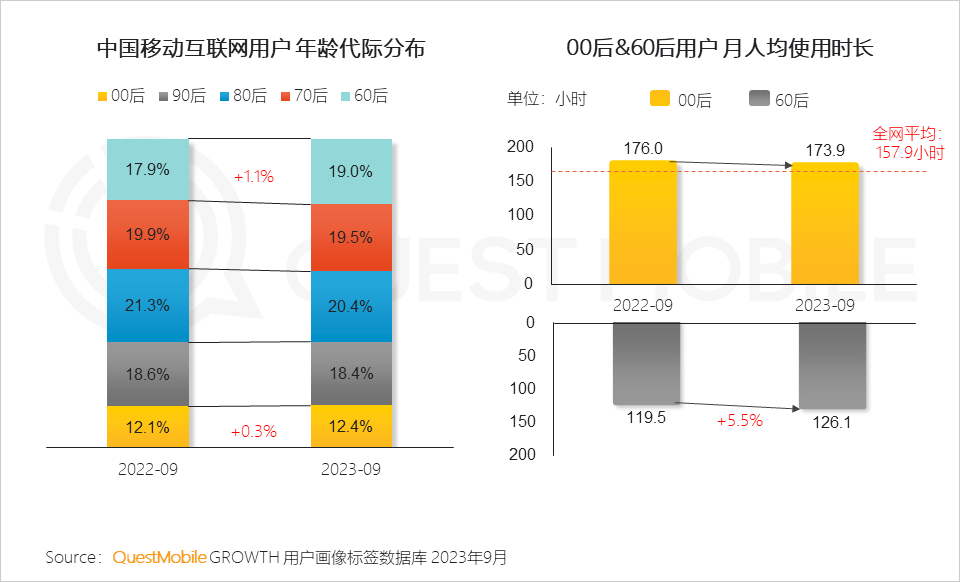

言归正传,今天就给大家分享一下2023中国移动互联网秋季报告。QuestMobile数据显示,截止到2023年9月,全网活跃用户规模达到12.24亿,近一年增速稳定在2%-2.7%之间,同时,用户网络粘性也趋于稳定,12时-18时用户活跃度同比提升2.5%,这背后,00后、60后占比同比分别提升了0.3%、1.1%,其中,00后月人均使用时长达到173.9小时(远高于全网平均的157.9小时),60后月人均使用时长虽然只有126.1小时,但是同比提升了5.5%。

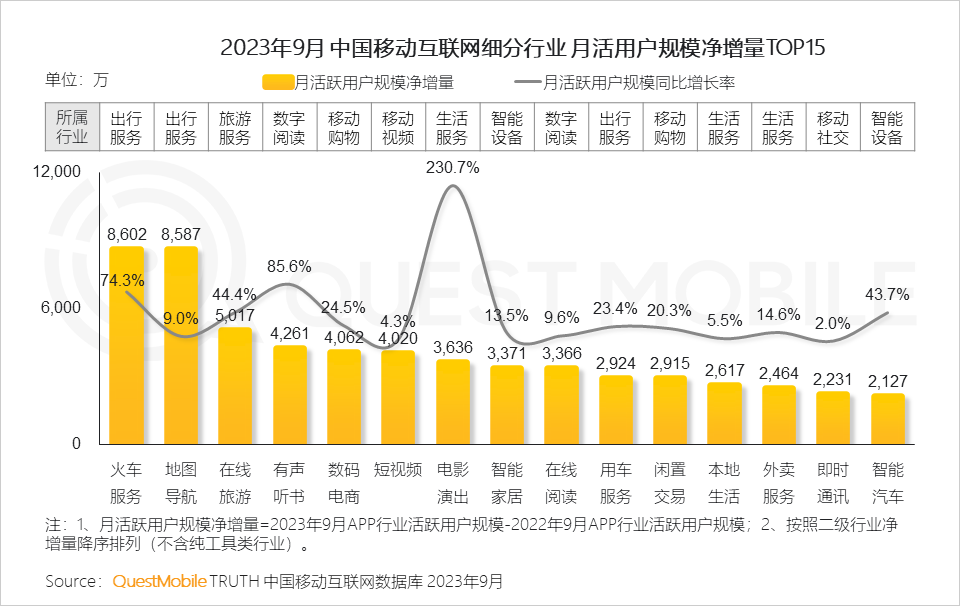

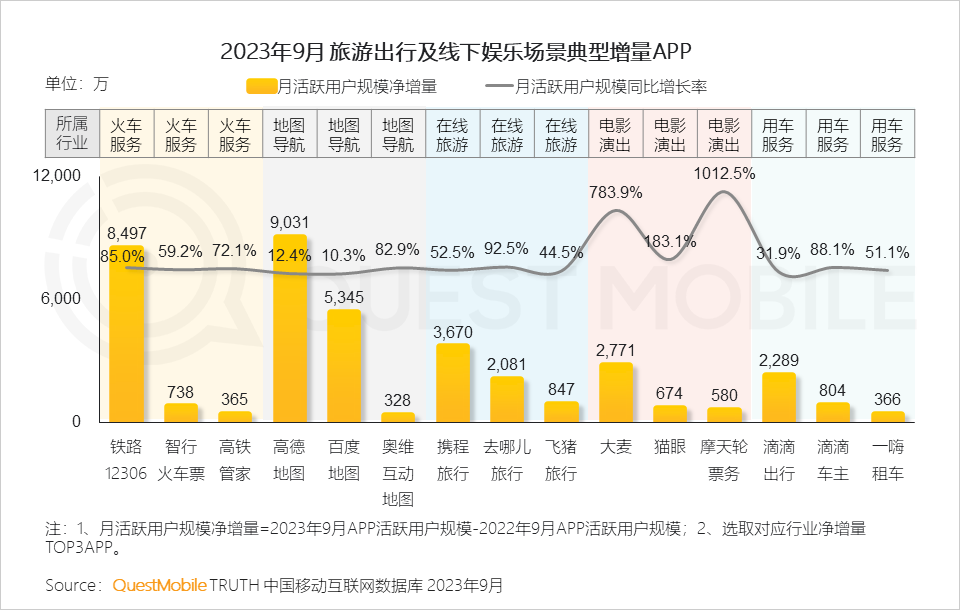

总体上看,在整体经济复苏势头和暑期效应叠加下,Q3移动互联网行业呈现出“消费复苏”“文旅井喷”“娱乐红火”等三大特点,在2023年9月中国移动互联网细分行业月活用户规模净增量中,火车服务、地图导航、在线旅游、有声听书、数码电商位居前五,分别净增8602万、8587万、5017万、4261万、4062万。具体到APP上看,高德地图、铁路12306、百度地图、携程旅行、大麦用户分别净增了9031万、8497万、5345万、3670万、2771万。

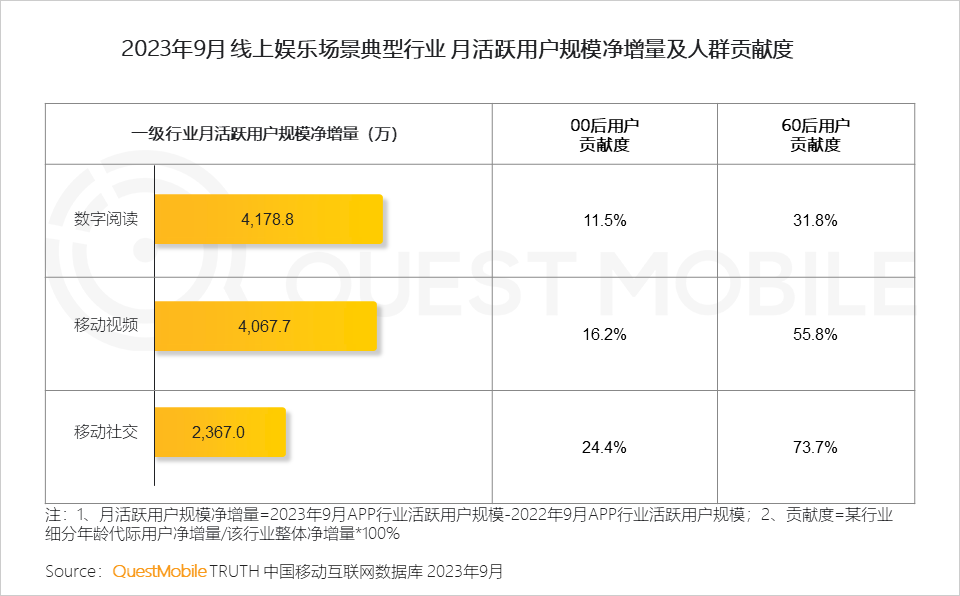

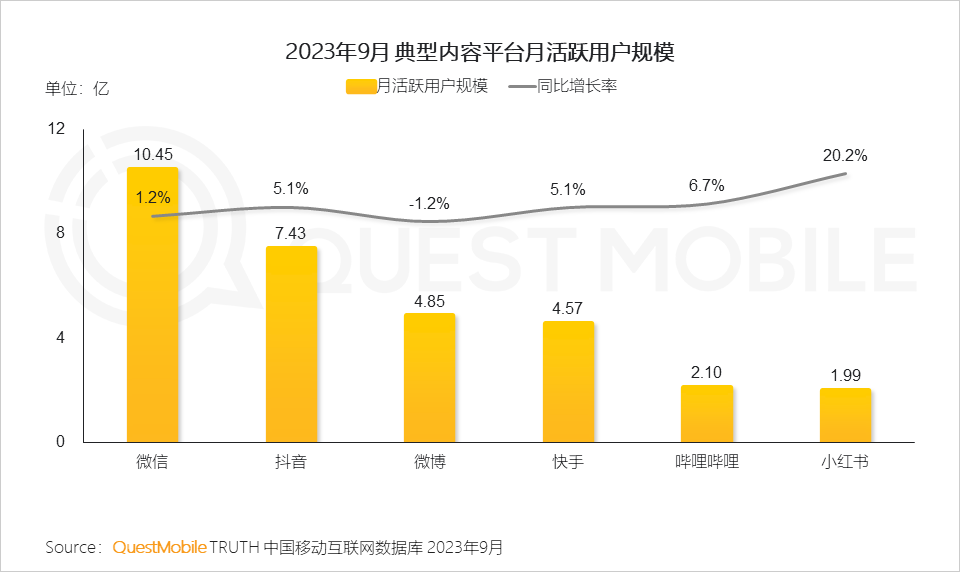

同时,线上典型内容平台流量仍在持续提升,微信、抖音、微博、快手、哔哩哔哩、小红书的月活跃用户规模分别达到10.45亿、7.43亿、4.85亿、4.57亿、2.10亿及1.99亿。线上娱乐消费方面,00后、60后贡献度持续提升,9月份,数字阅读、移动视频、移动社交三个领域用户净增量为4178.8万、4067.7万、2367.0万,其中00后、60后的贡献度合计为43.3%、72.0%、98.1%。

智能终端市场表现上,截止2023年9月,智能终端品牌活跃设备占比中,华为、Apple、OPPO、vivo及小米分别为22.8%、21.7%、18.9%、14.7%及10.2%,较上季度末保持基本稳定。热门新机型的上市引发消费市场关注,华为Mate60系列、iPhone 15系列新机内容互动量均超千万,热门新机型的上市将进一步推动终端市场的复苏和发展,OPPO Reno10系列、华为Mate60系列及荣耀90系列等新机型在9月激活设备数均超百万台。

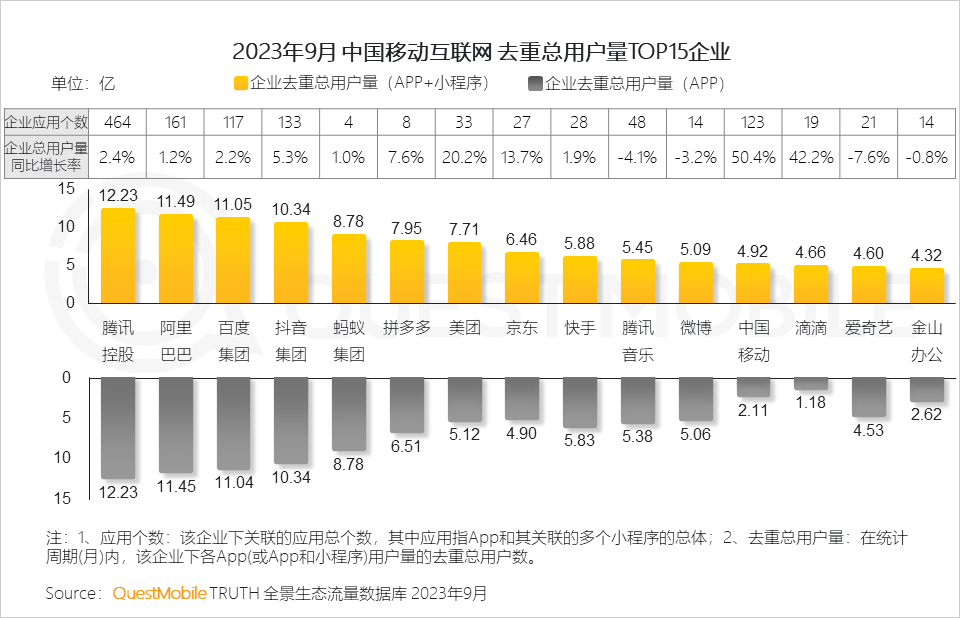

头部互联网企业继续保持稳步增长,各家的应用个数呈现出巨大的差异化,分别为464个、161个、117个、133个、4个、8个、33个、27个、28个。

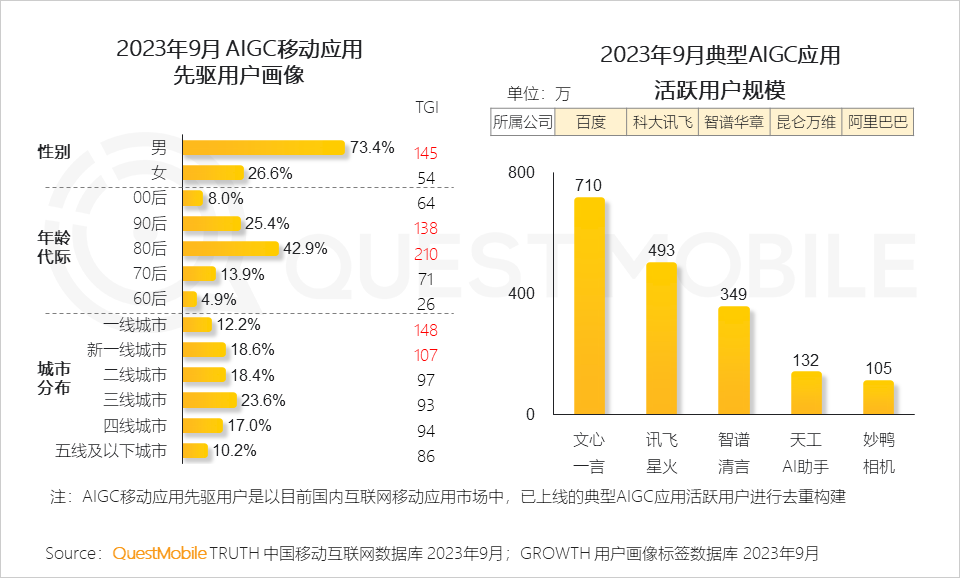

人工智能受到各家重点关注,除了投资之外,已上线应用吸引了大量用户,截止到9月份,文心一言、讯飞星火、智谱清言、天工AI助手、妙鸭相机月活用户分别为710万、493万、349万、132万、105万。从用户画像上看,男性占比73.4%,80后、90后占比68.3%。

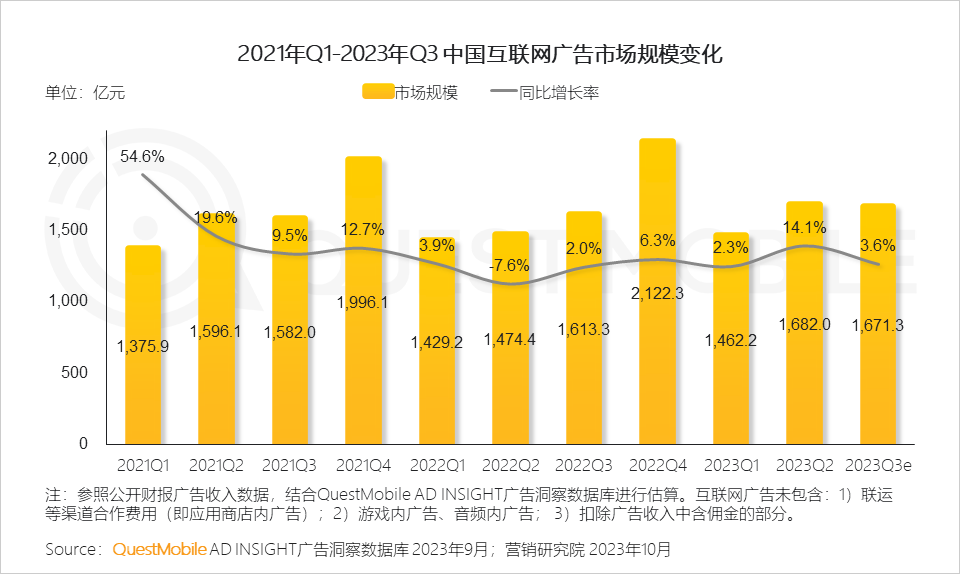

此外,受消费回暖、亚运会热潮影响,Q3的互联网广告市场同比增长3.6%,预计将达到1671.3亿元……具体怎么玩?不妨看报告吧。

宏观经济恢复向好,旅游出

行、线上娱乐及智能汽车等

互联网赛道加速数字化发展

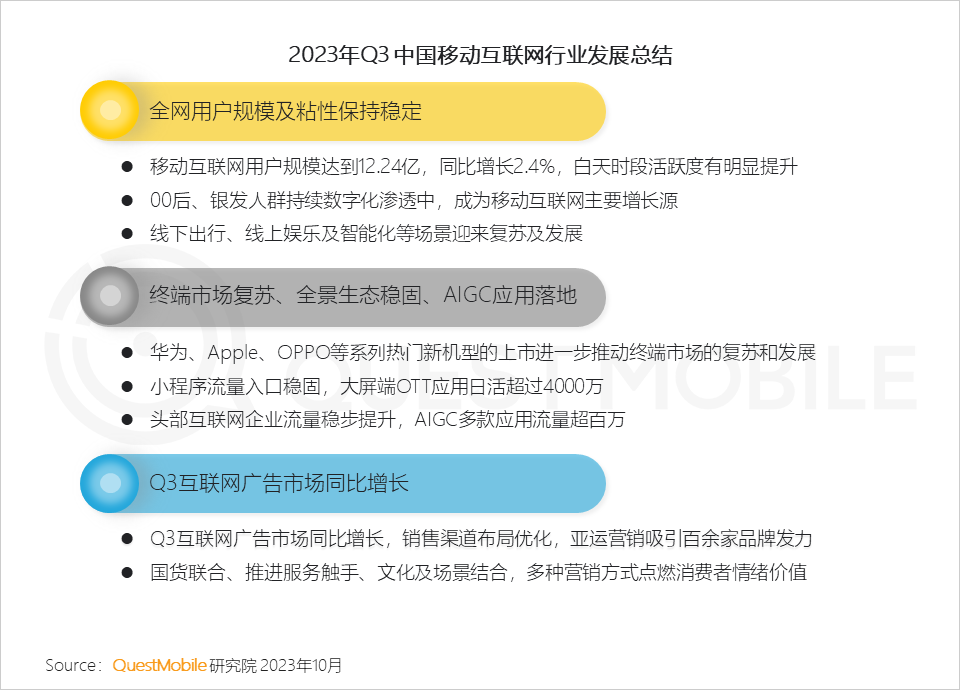

1、全网用户规模及粘性保持稳定,00后、银发人群数字化渗透持续发展

1.1居民消费需求不断释放,网上零售持续发挥带动作用,消费市场持续恢复向好

1.2移动互联网用户规模保持稳定发展,截止2023年9月,全网活跃用户规模达12.24亿,近一年增速在2.0%-2.7%区间

1.3用户网络使用粘性趋于稳定,白天时段活跃度有明显提升

QuestMobile2023年9月数据显示,全网用户在12点-18点时间段活跃度较去年同期有所提升,平均增幅2.5%。

1.4 00后、60后用户持续数字化渗透中,成为移动互联网主要增长源

QuestMobile2023年9月数据显示,00后、60后用户较去年同期占比分别提升了0.3个百分点和1.1个百分点,00后月人均使用时长达173.9小时,明显高于全网平均的157.9小时,60后用户人均使用时长126.1小时,同比提升5.5%。

2、2023年Q3,线下出行娱乐、线上娱乐及智能化等场景迎来复苏及发展

2.1暑期效应加持下,线上线下场景齐上量,旅游出行、电影演出、生活服务等线下场景流量增速显著;阅读、视频等线上娱乐场景亦有提升

2.2【线下出行娱乐场景】中秋国庆“双节”假期,用户外出休闲旅游与返乡探亲需求叠加,线下出行及娱乐类应用流量大幅提升

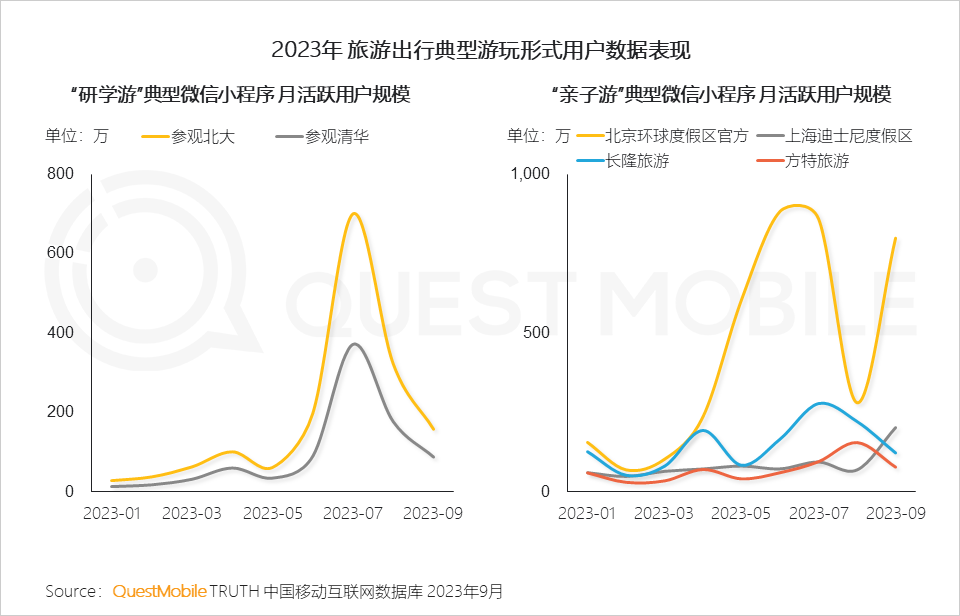

2.3家庭亲子游、研学游成为暑期红火形式,相关微信小程序流量增长显著

2.4【线上娱乐场景】内容生态的多元化助力线上娱乐场景加速向00后、银发人群渗透

2.5典型内容平台流量仍在提升中

QuestMobile2023年9月数据显示,微信、抖音、微博、快手、哔哩哔哩及小红书APP覆盖用户规模分别达到10.45亿、7.43亿、4.85亿、4.57亿、2.10亿及1.99亿,其中,小红书、哔哩哔哩、抖音及快手增速表现亮眼,同比增长率分别为20.2%、6.7%、5.1%和5.1%。

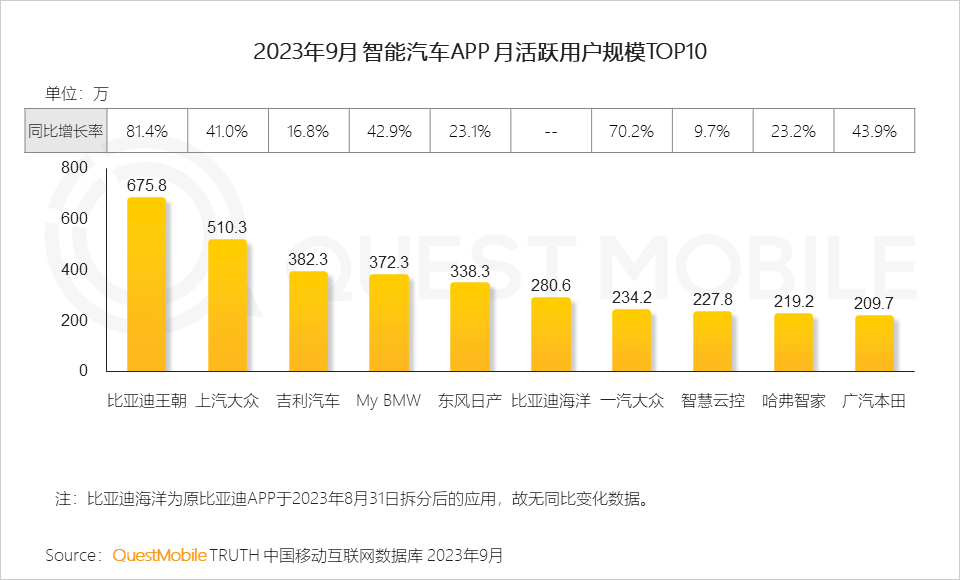

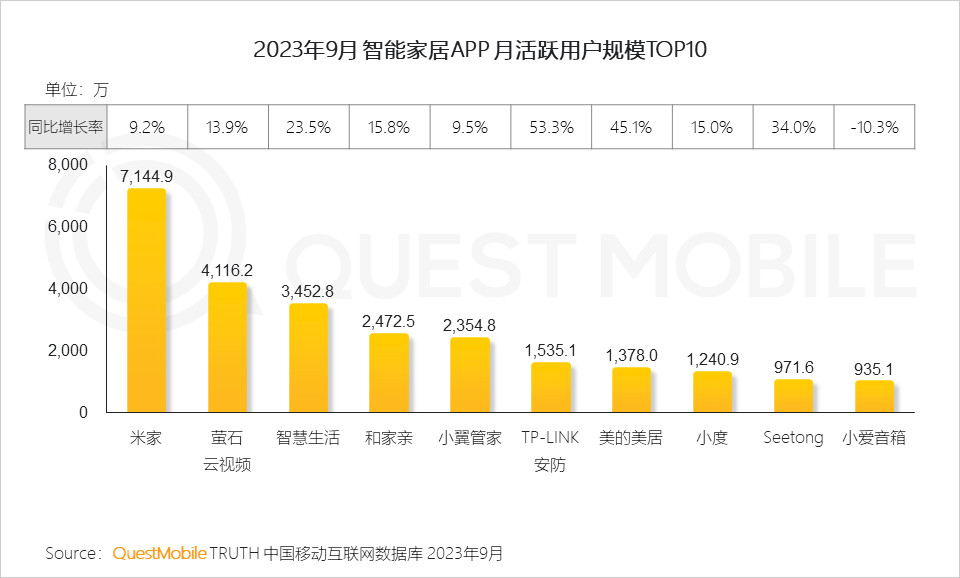

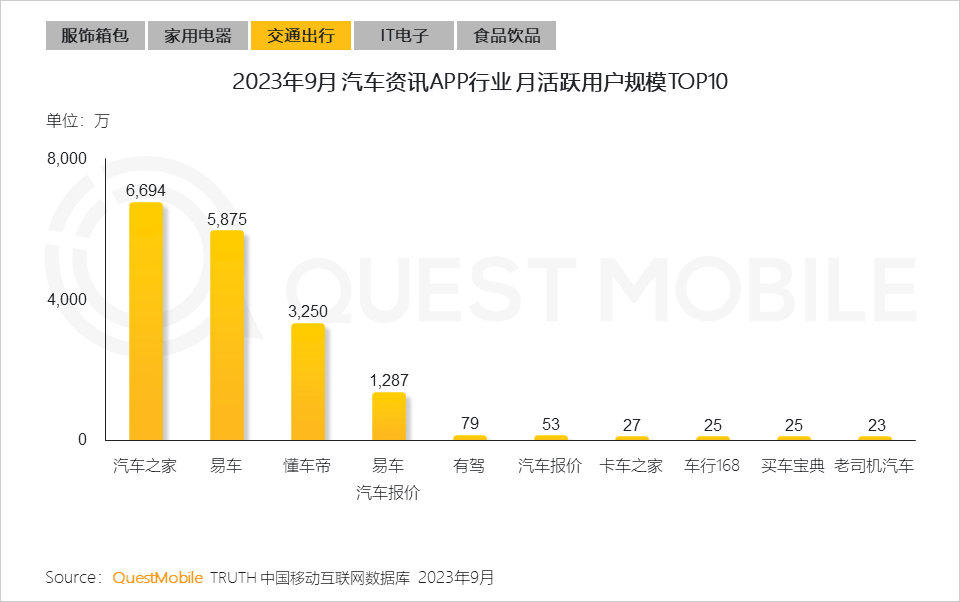

2.6【智能化场景】生活数字化、智能化发展趋势下,车机互联、家居互联等应用场景持续扩大受众规模,智能汽车、智能家居APP流量增长明显

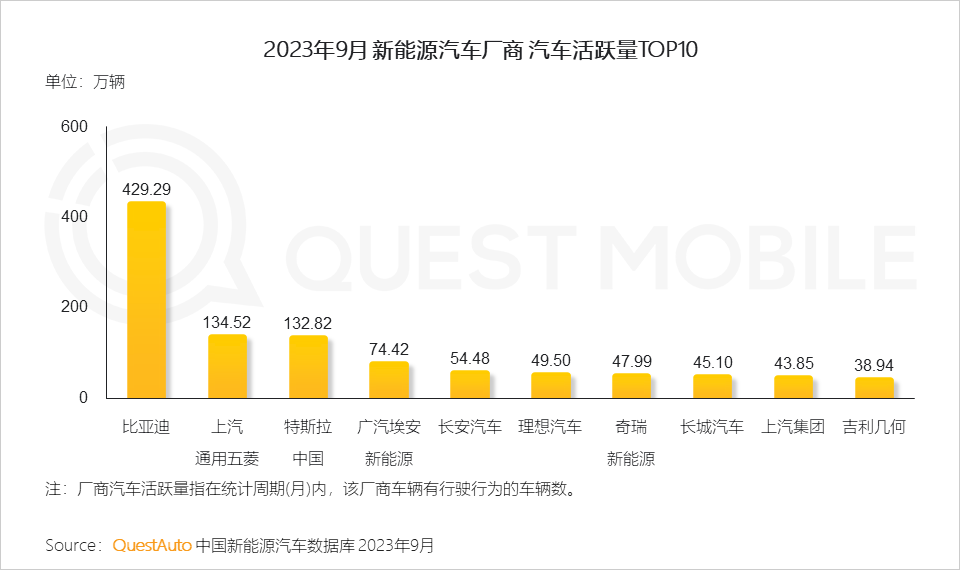

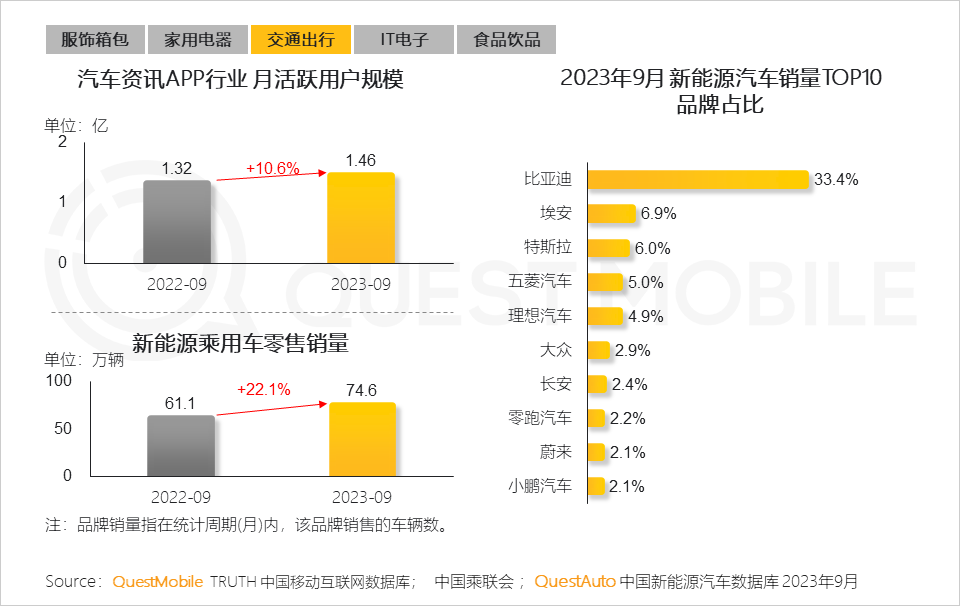

2.7智能汽车APP行业流量增长背后是新能源汽车的繁荣发展

中国新能源汽车数据库QuestAuto数据显示,截止2023年9月,比亚迪、上汽通用五菱及特斯拉中国厂商汽车活跃量均超百万辆,分别达到429.29万辆、134.52万辆及132.82万辆。

3、智能终端市场:热门新机型为终端消费市场带来新变化

3.1过去一个季度,终端品牌市场占比表现基本稳定

QuestMobile数据显示,截止2023年9月,智能终端品牌活跃设备占比中,华为、Apple、OPPO、vivo及小米分别为22.8%、21.7%、18.9%、14.7%及10.2%,较上季度末保持基本稳定。

3.2热门新机型的上市引发消费市场关注,华为Mate60系列、iPhone 15系列新机内容互动量均超千万

3.3热门新机型的上市将进一步推动终端市场的复苏和发展,OPPO Reno10系列、华为Mate60系列及荣耀90系列等新机型在9月激活设备数均超百万台

3.4消费者购机需求倾向换代升级,2000元以上中高端价位段终端占比提升

4、小程序流量入口稳固,大屏端OTT应用日活超过4000万

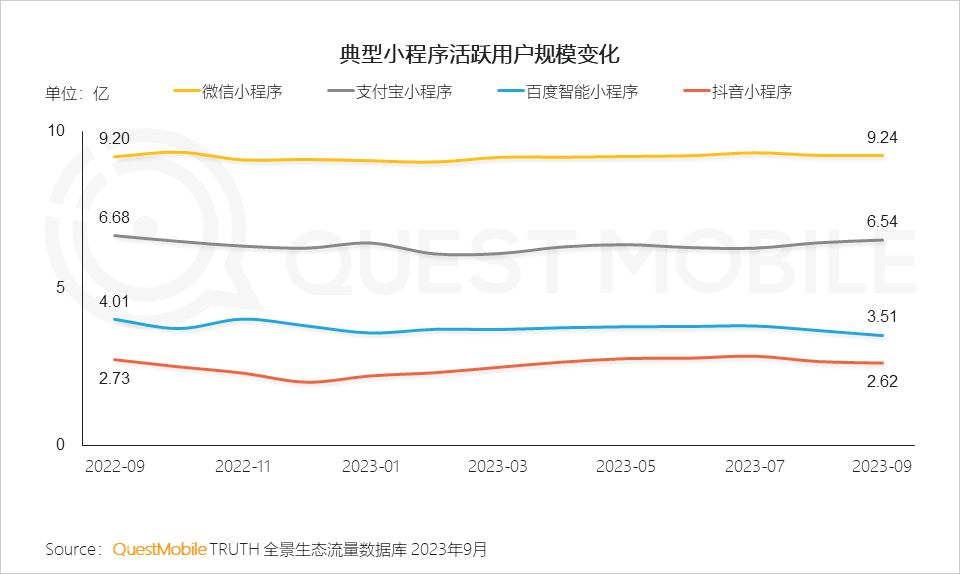

4.1小程序流量入口逐渐稳固,各家小程序活跃用户规模保持在稳定的发展态势,较晚入局的抖音小程序流量已长期稳定在2.5亿以上

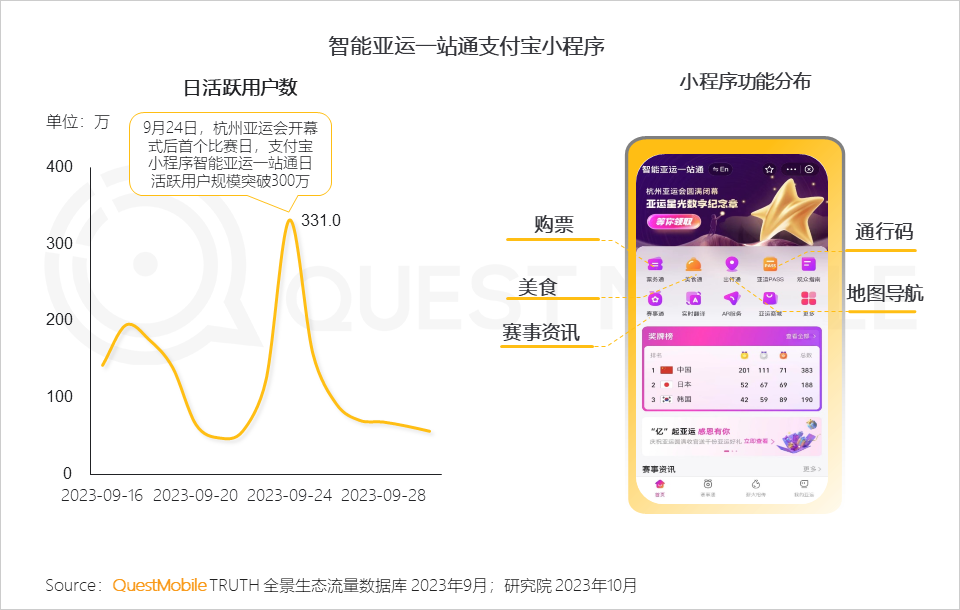

4.2“数字+赛事”成为杭州亚运会的关键词,支付宝小程序智能亚运一站通发挥自身特点,打通各类亚运场景,集成各类城市服务,赋能智能亚运

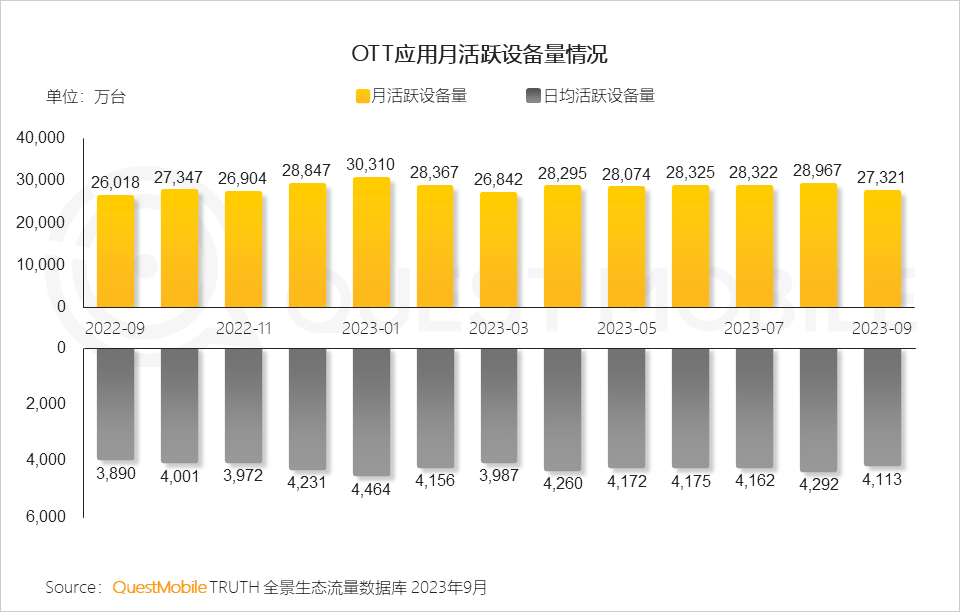

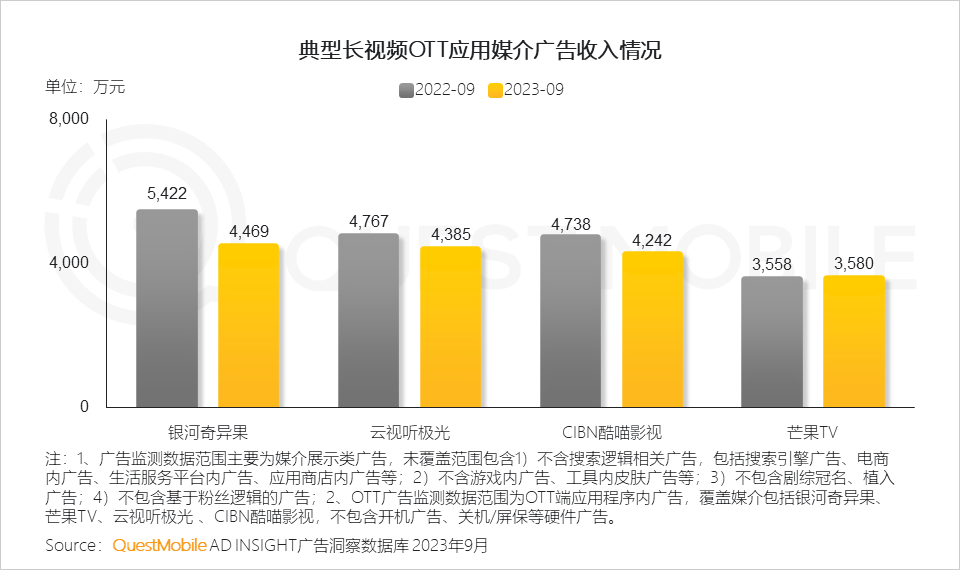

4.3 OTT应用月活跃设备数长期保持在2.6亿台以上,日均活跃稳定在4,000万台以上的规模

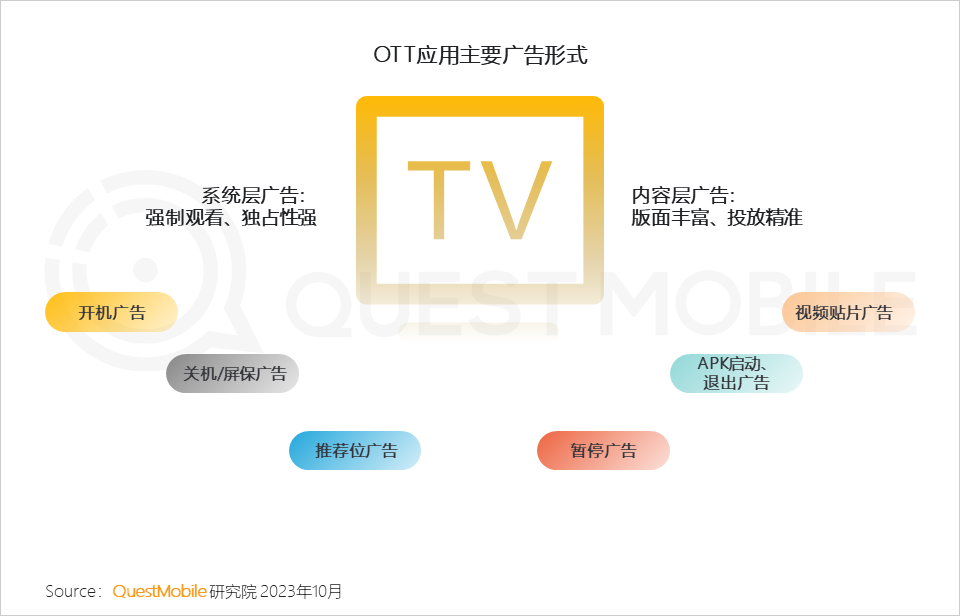

4.4 OTT广告分为系统层广告与内容层广告,广告形式多集中为开机广告和视频贴片广告

4.5得益于爆款剧集、综艺等内容带来的曝光度,长视频OTT端成为广告主重点关注的广告投放媒介

5、头部互联网企业依托核心业务流量优势投资其他领域,人工智能受到重点关注

5.1头部互联网企业流量现状,头部梯队的互联网企业流量已达到10亿级,覆盖绝大部分移动互联网用户

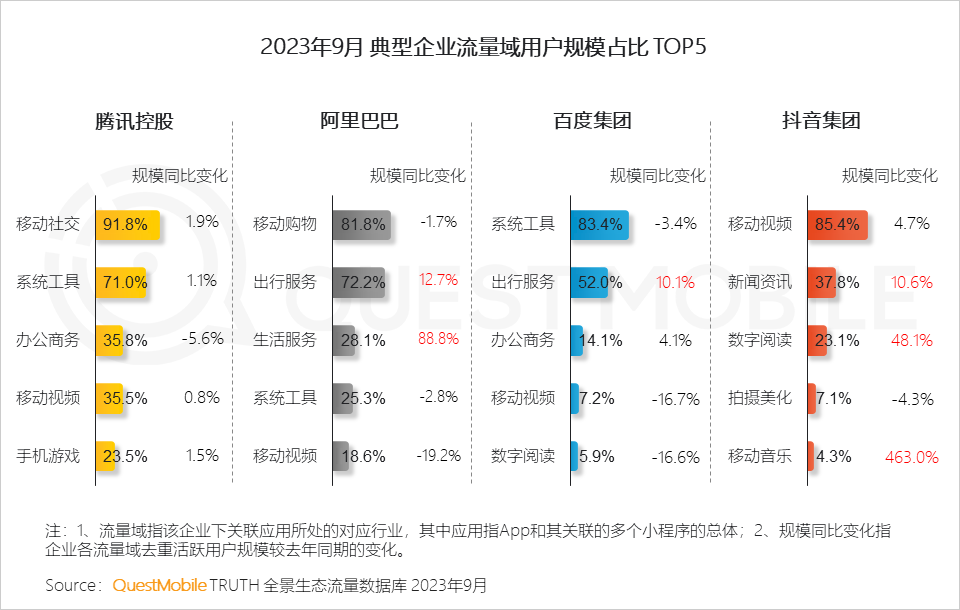

5.2头部互联网企业构建流量护城河,借助自身在社交、购物、视频等领域的领先优势,依托核心业务流量池,刺激其他业务领域流量增长

5.3头部互联网企业通过投资、研发等行为向其他领域进军,进行全产业链布局,尤其人工智能领域成为重点布局对象

5.4“政策+需求”共振,刺激AI应用生态加速形成,推动AI基础设施建设,助力AIGC领域高质量发展

5.5倾向于新技术“尝鲜”的AIGC移动应用先驱用户呈现出男性、80后90后、一线及新一线城市的特点;现阶段部分AIGC应用已获得数百万用户

6、Q3互联网广告市场同比增长,销售渠道布局优化,亚运营销吸引百余家品牌发力

6.1在整体市场复苏回暖的趋势下,互联网广告市场2023Q3同比增长

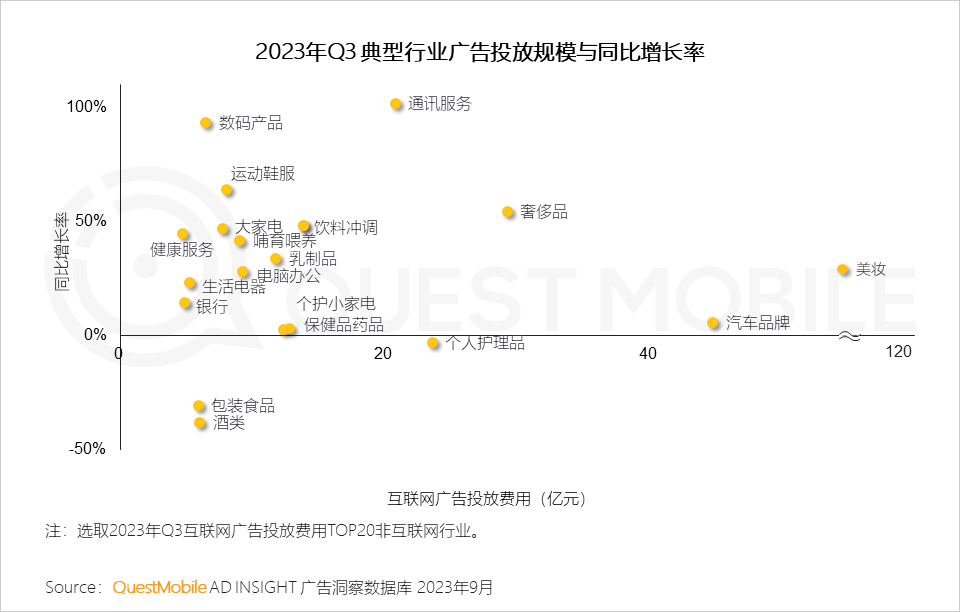

6.2细分场景投放突出,主力行业引领市场投放,营销费用保持增长

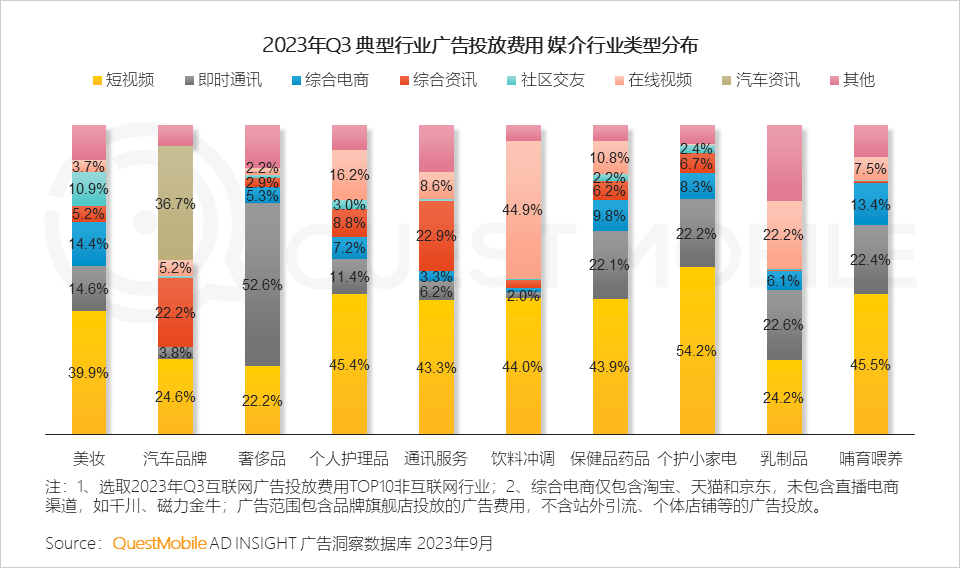

6.3品牌方对渠道布局进一步优化,引流曝光+转化是主要的媒介组合投放策略

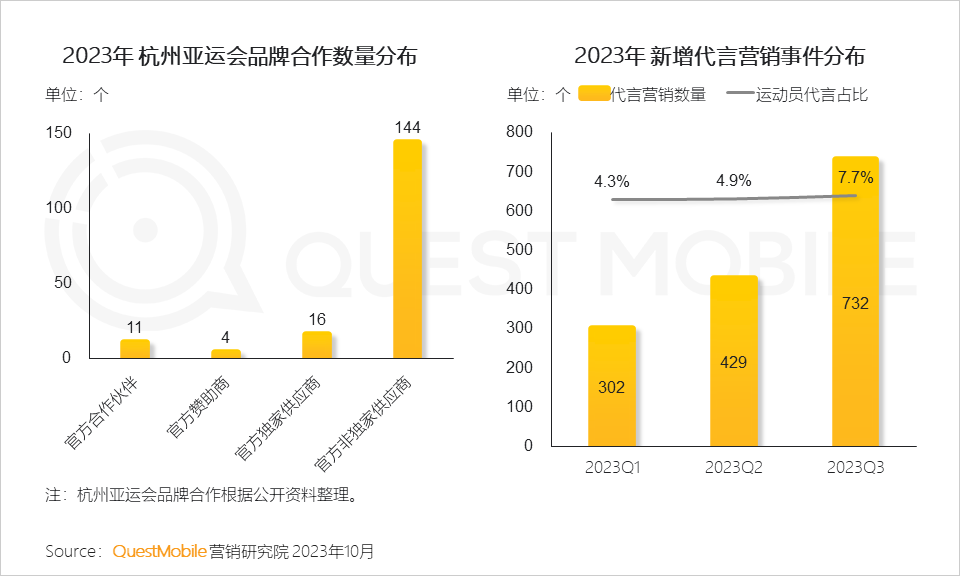

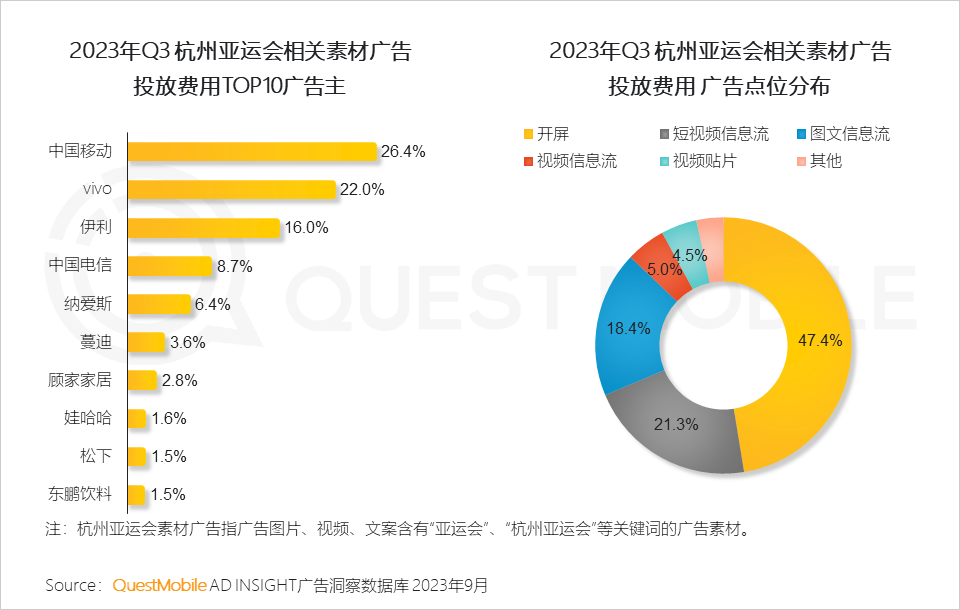

6.4多品牌参与亚运营销,赞助赛事与签约运动员/代表队是主流选择

杭州亚运会官方赞助商数量高达175家,同时热门运动员也获品牌方合作青睐。

6.5品牌方通过亚运会赞助释放品牌宣传机会,利用媒介开屏等资源点位大规模进行品牌曝光

6.6另一方面,品牌基于赞助合作权益,开发品牌营销玩法,营销覆盖赛场内外,通过产品定制、场景联动等方式,进一步扩大品牌影响力

7、品牌主通过联合、文化及场景营销等多种方式点燃消费者情绪价值

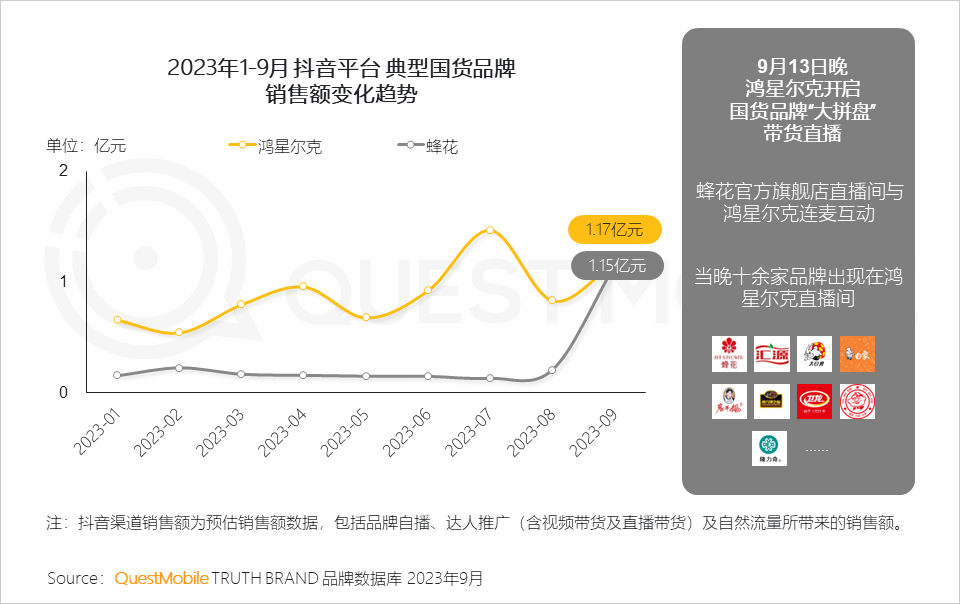

7.1【更凝聚】国货大联合,充分调动消费者情绪价值

2023年9月13日,鸿星尔克官方旗舰店“牵手”一众国货品牌联合直播。攀升的销量背后是消费者用真金白银表达对国货品牌的支持。

7.2【更聚力】以用户洞察为起点,适时创造消费场景

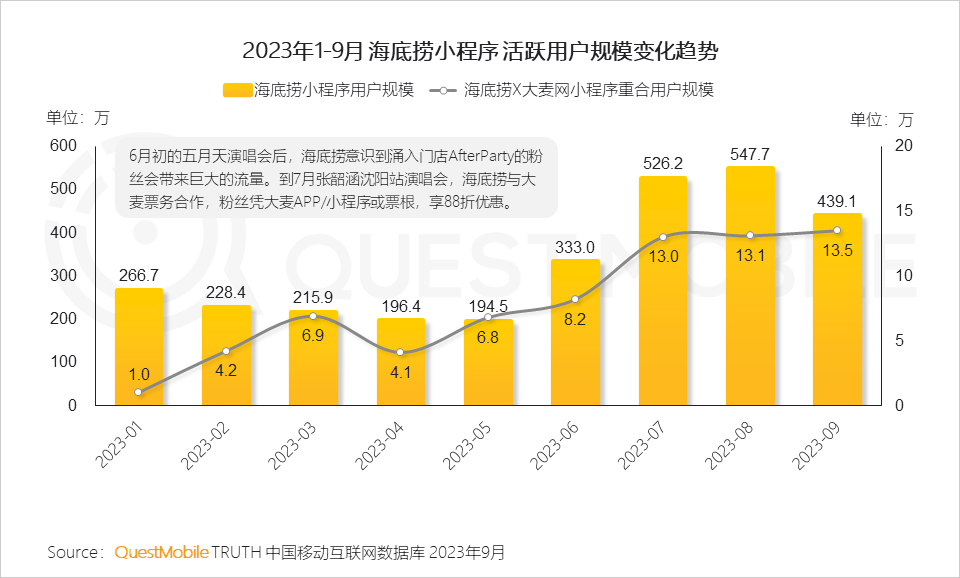

今年7月,海底捞和大麦合作,粉丝凭大麦APP/小程序或票根,享88折优惠。

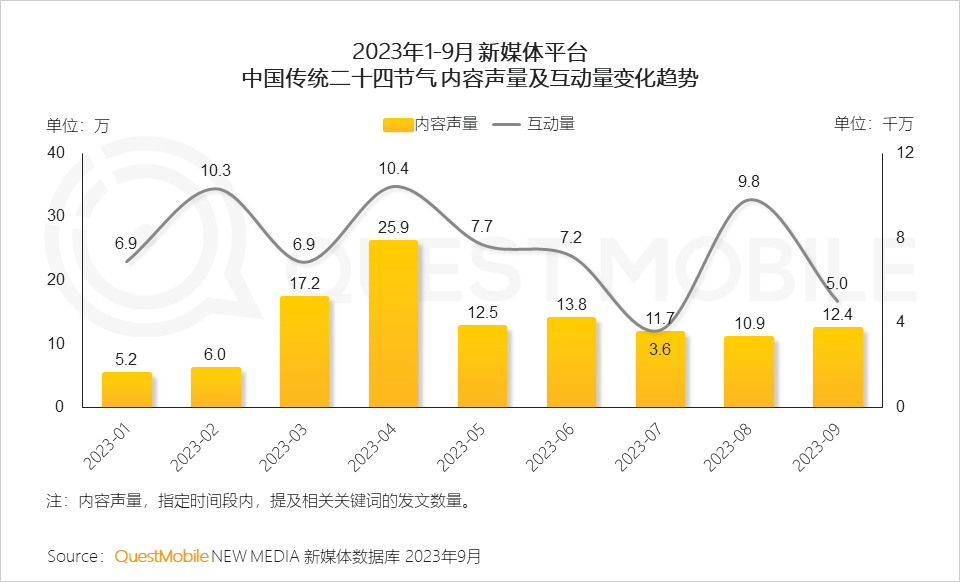

7.3【从节日营销到文化输出】除情人节、母亲节等大众营销节点之外,春分、谷雨等传统二十四节气也成为了品牌发声的重要节点,在节气中衍生文化价值

7.4落地在实际案例中,品牌也有各自的理解和表达形式

如茅台二十四节气系列文化产品,按照每个季度6款的节奏推出市场;蕉下以【惊蛰】节气命名推出同名歌曲及同名踏野鞋。

7.5【从卖单品到卖场景】户外运动兴起,品牌从场景共性中,不断挖掘产品多场景适配的潜力

2023年Q3移动互联网典型行业分析

1、购物消费领域

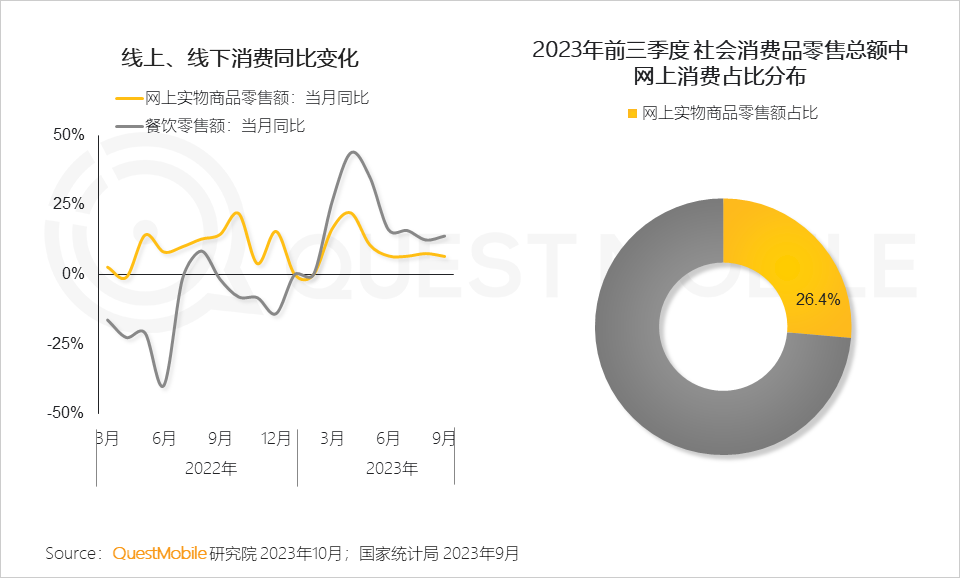

1.1暑假经济对2023年三季度消费回暖有明显的短期支撑,线上和线下消费边际较前期有所改善,其中线上消费占比已达26%

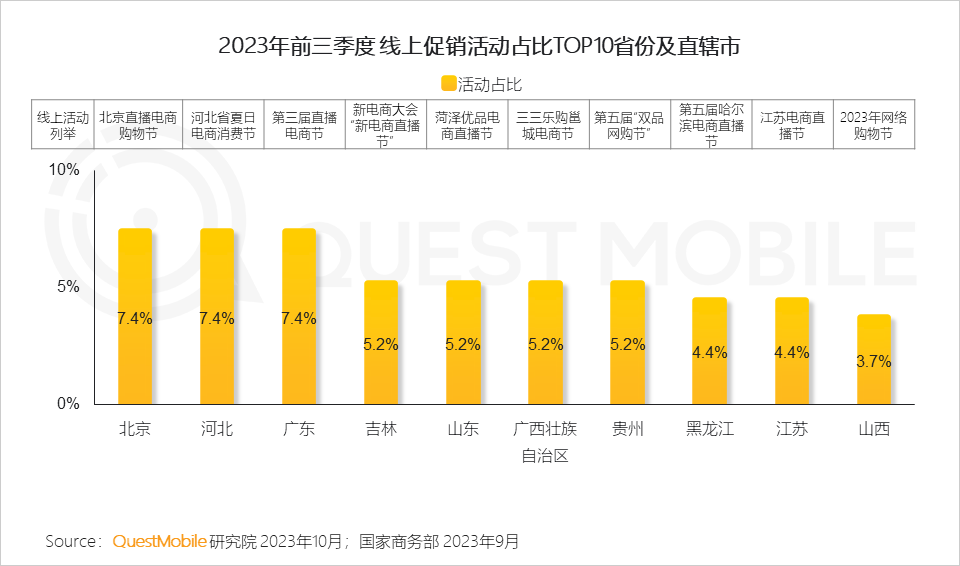

1.2与此同时,为助力地方企业数字化渗透,转型拓展线上赛道,实现产业数字化升级,各省市陆续开展“线上促消费”系列活动,继而促进消费复苏和繁荣

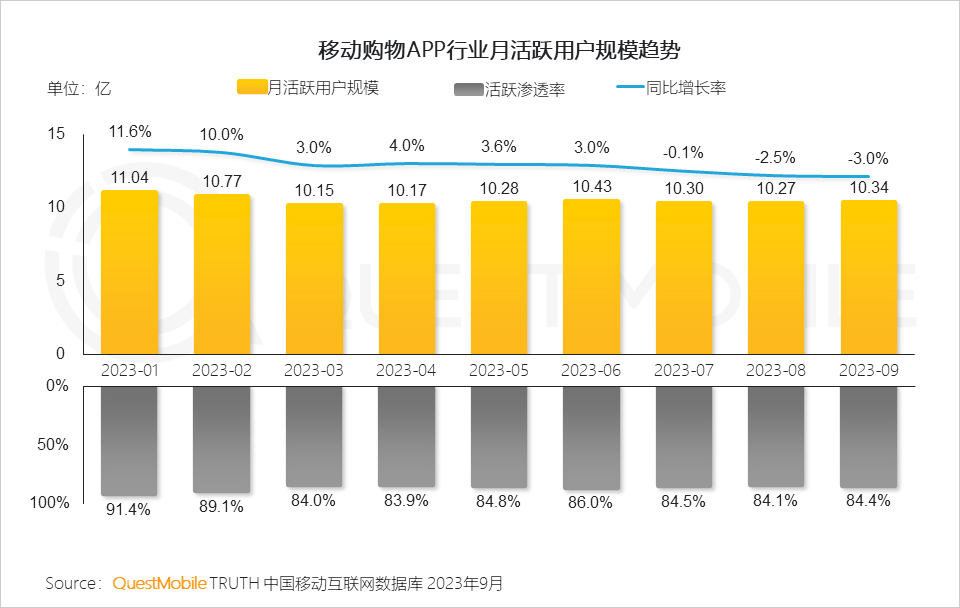

1.3平台流量侧:电商总流量增长放缓,平台转向培育存量用户,着重拉高核心人群用户黏性

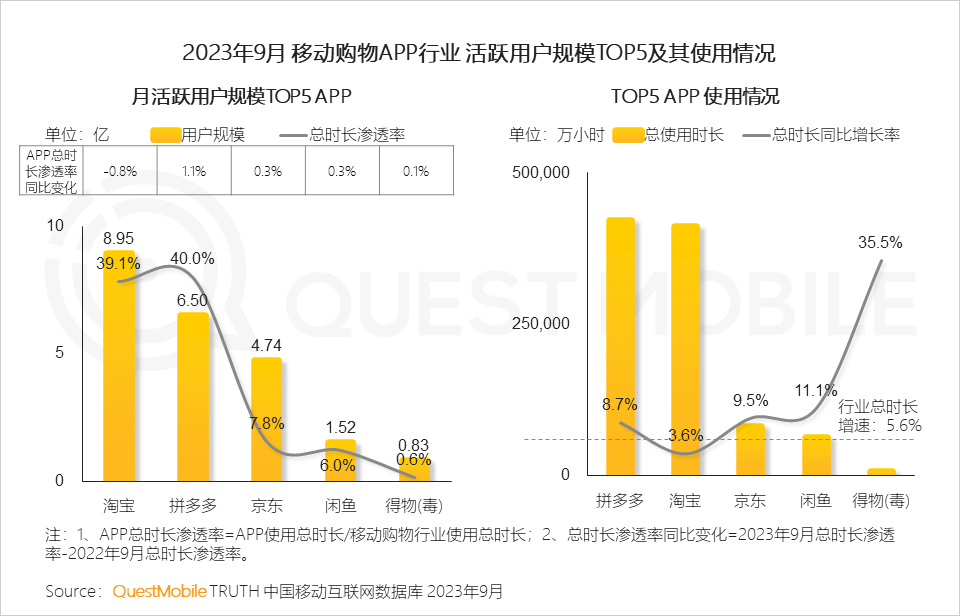

Ⅰ.移动购物APP行业月活跃用户规模整体增速放缓,进入存量时代,前三季度,移动购物APP行业活跃渗透率整体维持在84%左右

Ⅱ.面对流量增长放缓,头部电商平台持续加强对流量的运营,侧重用户黏性的深度培养,并吸纳、挤压行业腰、尾部平台用户注意力

Ⅲ.头部电商平台基于付费会员、常态化的大促活动、百亿补贴等营销方式,增强了核心客群对平台的使用深度和频次

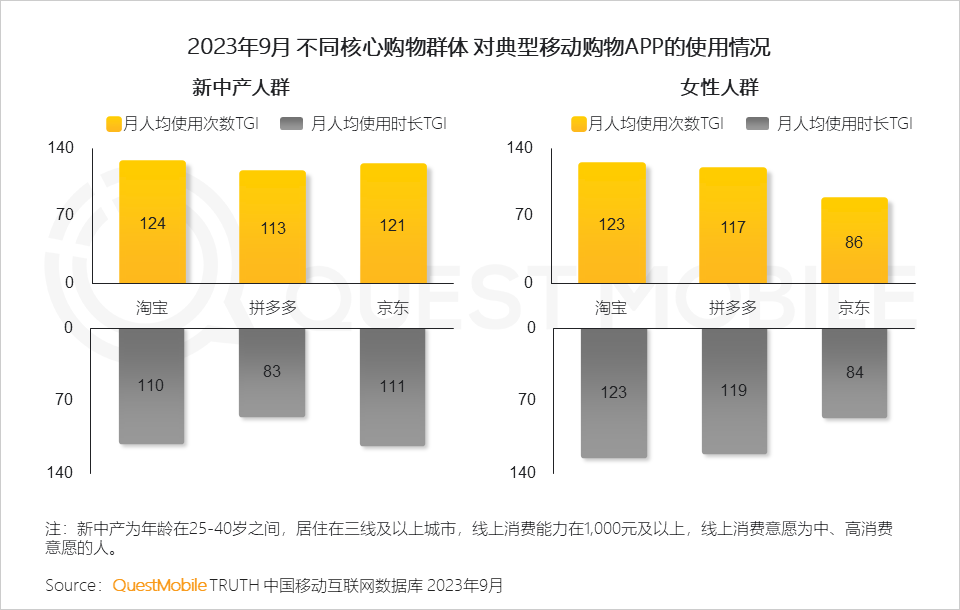

QuestMobile2023年9月数据显示,新中产人群对淘宝、京东的月人均使用次数、时长TGI均大于100,该群体对淘宝、京东的使用粘性高;女性群体对淘宝和拼多多的使用粘性高于全网用户。

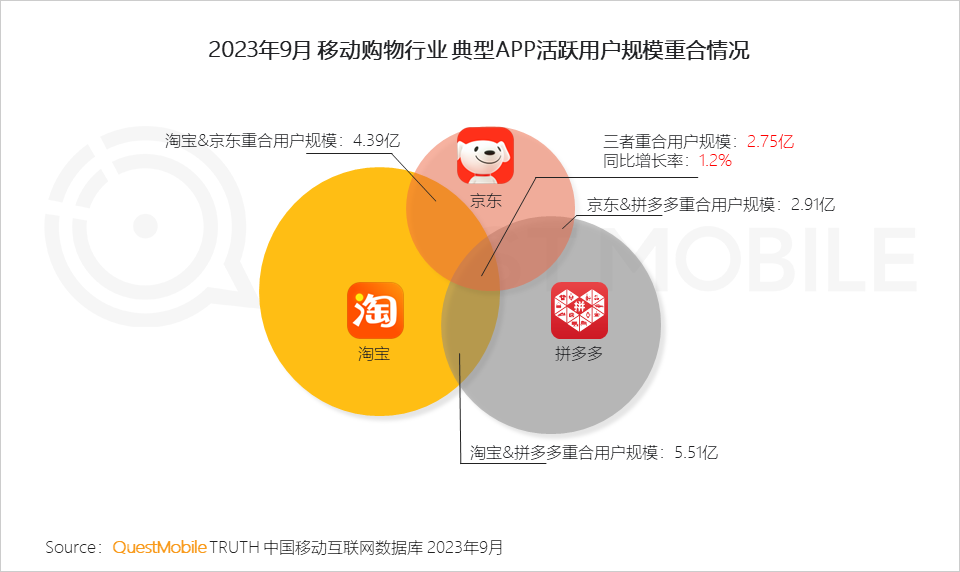

Ⅳ.现阶段对存量用户的侧重,导致平台间的竞争加剧,使典型电商平台重合用户规模进一步提升

QuestMobile数据显示,2023年9月,淘宝、京东、拼多多APP的重合用户规模达到2.75亿,同比提升1.2%。

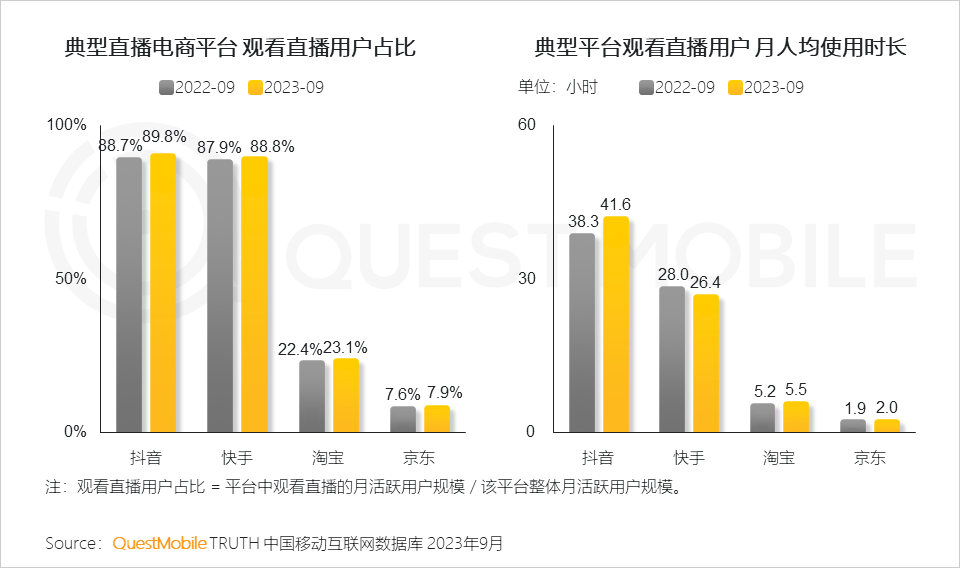

Ⅴ.直播电商为消费者提供了沉浸式浏览购物体验,抖音、快手观看直播用户占比高于淘宝和京东;抖音、快手凭借自身强娱乐性和互动性,增强了观看直播用户的使用粘性

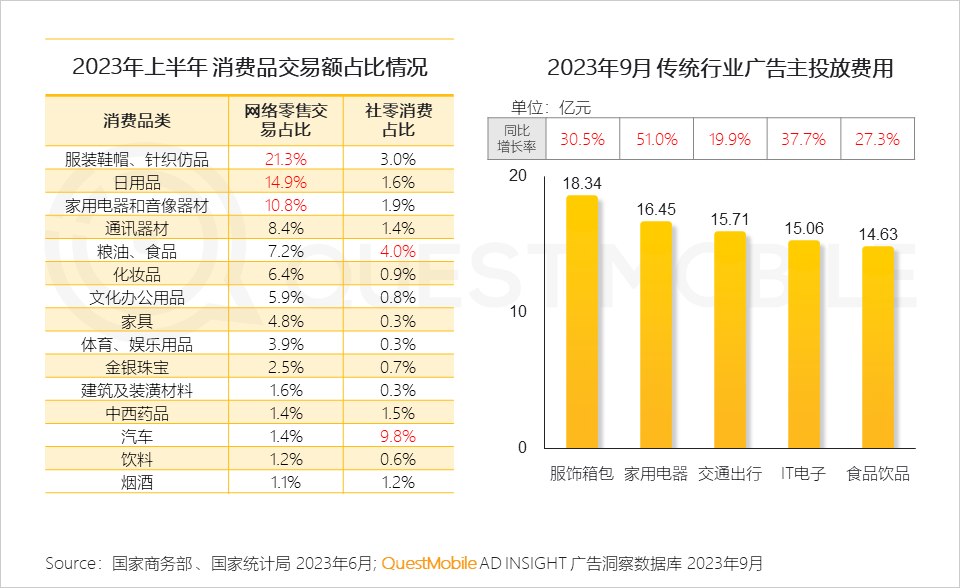

1.4消费商品侧:以“吃、穿、用、行”为核心的居民消费品类线上化程度较高,广告主在相应品类投放信心高涨

Ⅰ.穿类、用类、家电等消费品类线上化程度更高,吃类的刚需性、新能源汽车的发展、IT电子的智能化,助力线上消费增长,增强相应品类广告主营销信心,提升对应品类的广告投放

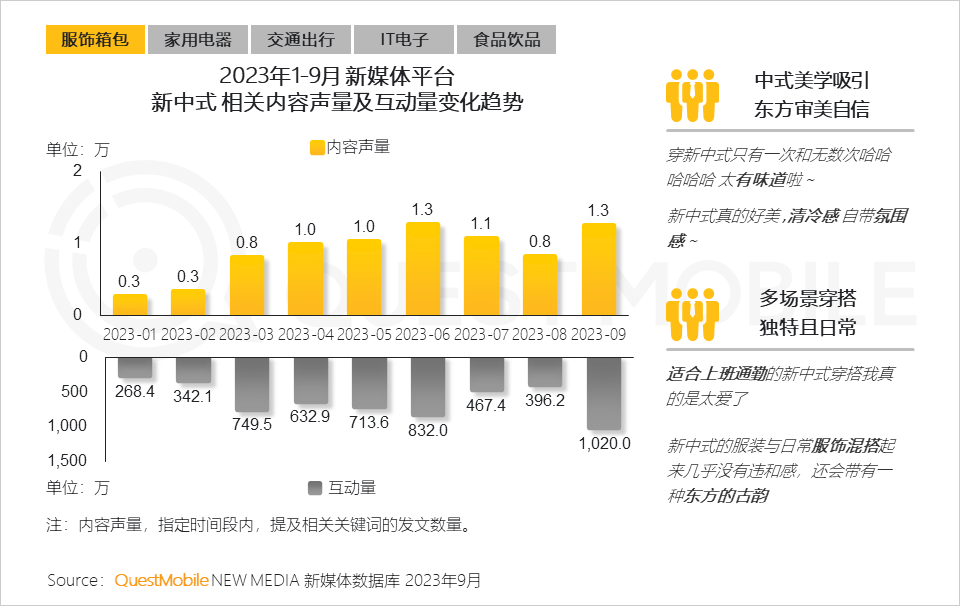

Ⅱ.“新中式美学”成为文化消费新动力,融合中式传统元素与现代时髦感,彰显独特个性的同时,满足实用功能

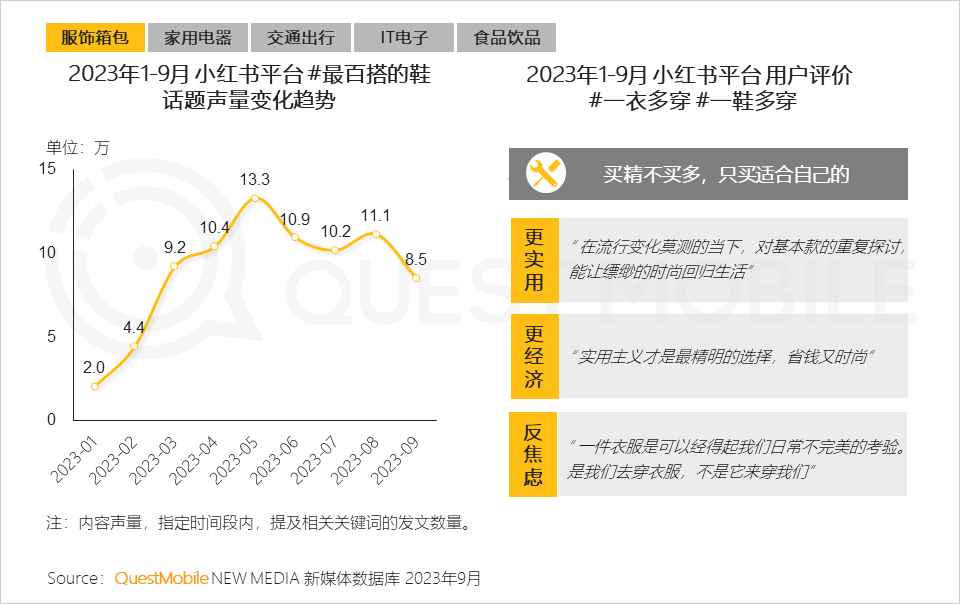

Ⅲ.一鞋多搭、一衣多穿是当下“主流呼声”,主打“轻松解锁时尚穿搭”;背后折射出的是用户追求实用主义,回归理性的消费心理

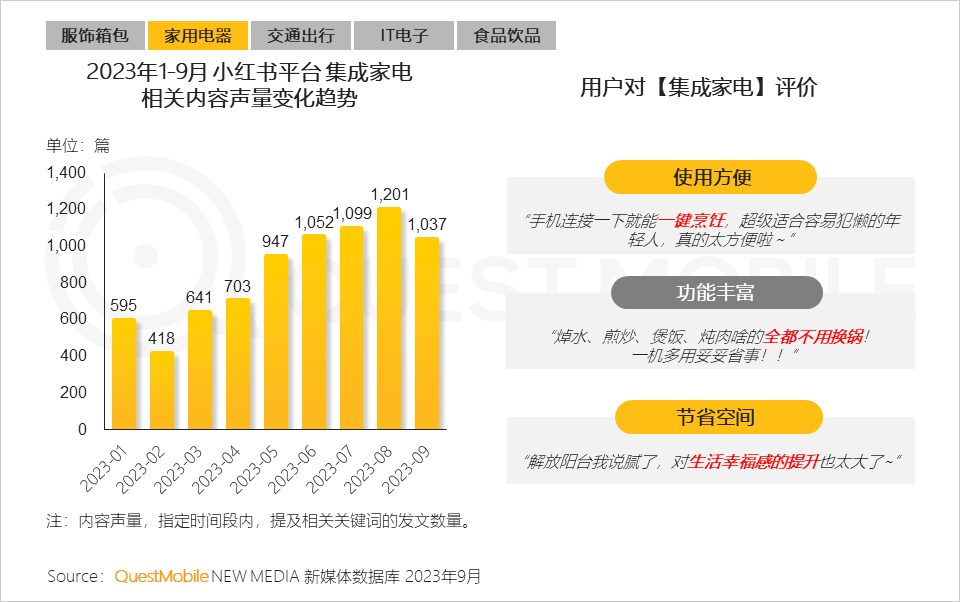

Ⅳ.家电产品的增添和家居环境空间有限之间的矛盾为集成电器的“诞生”提供了契机,其中尤以厨电类发展最快

集成厨电的出现,同时也是顺应了大部分消费者对于厨电烹饪方式的新需求,另一方面也降低了年轻消费者进入厨房的门槛。

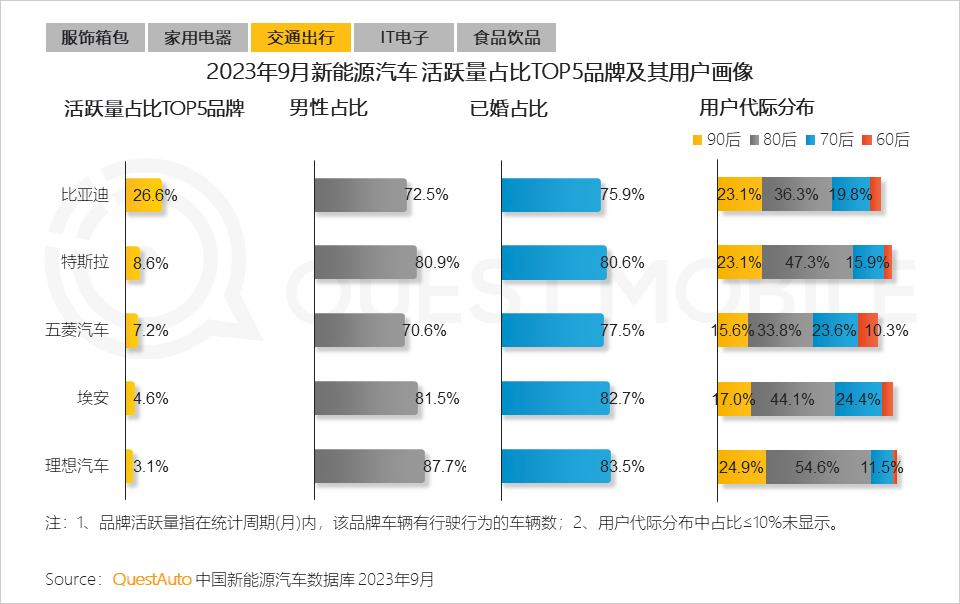

Ⅴ.【认知&购买阶段】越来越多用户喜欢使用汽车垂直资讯加强对车的认知;因“低碳出行”理念发展,新能源汽车逐渐占据用户心智,比亚迪、埃安等新能源汽车品牌更受用户青睐

Ⅵ.【使用阶段】80后为新能源汽车主要用户群体;相较全网用户,男性、已婚群体更偏好特斯拉、埃安和理想汽车品牌

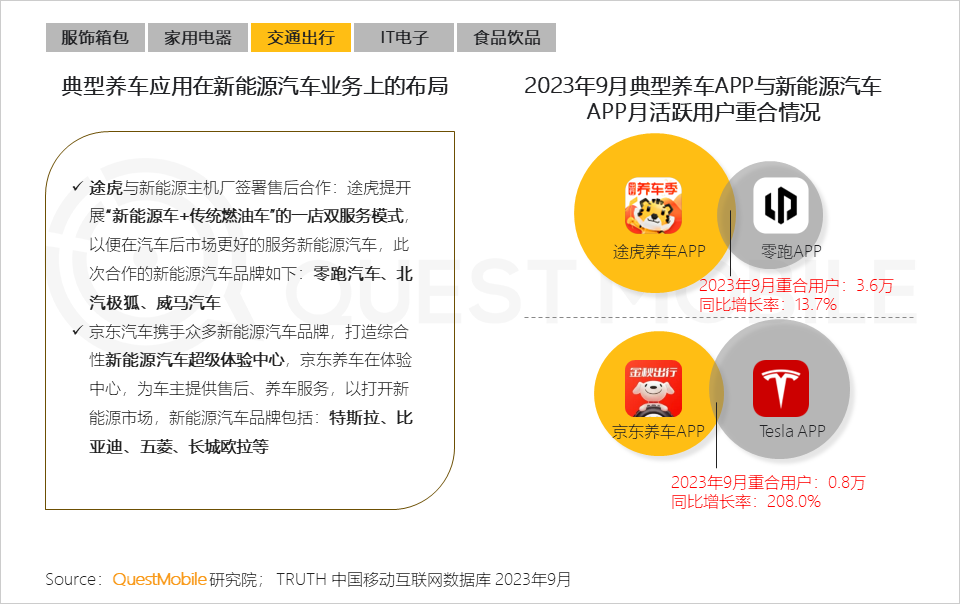

Ⅶ.【保养阶段】随着新能源汽车保有量的增多,汽车后市场中相关品牌在积极布局新能源,以满足新能源车主用车养车需求,并促进典型养车与新能源汽车APP重合用户的提升

QuestMobile数据显示,2023年9月,途虎养车与零跑APP的重合用户规模同比提升13.7%,京东养车与Tesla APP重合用户规模同比增长翻倍,养车APP与新能源汽车品牌的协作可满足车主的用车养车需求。

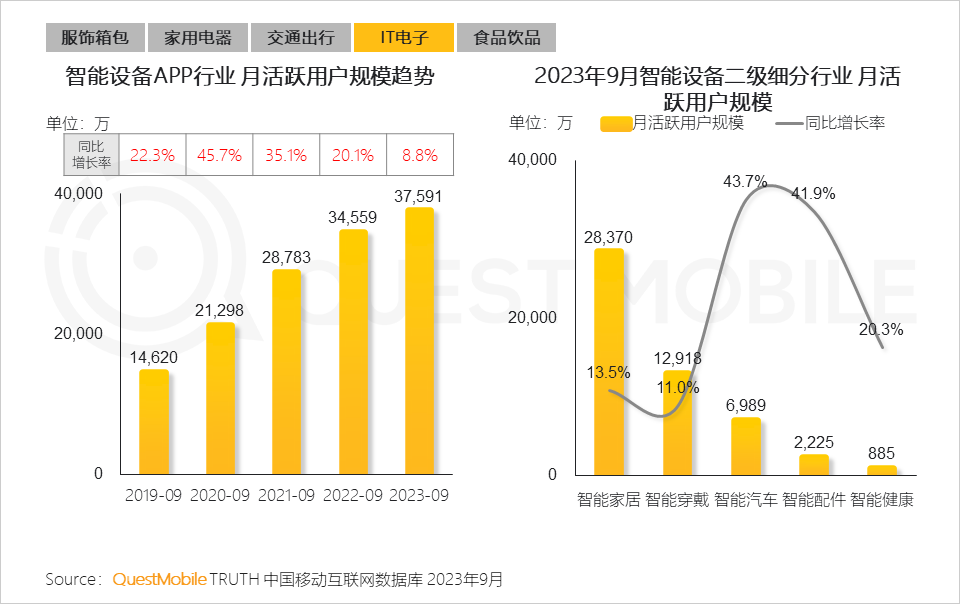

Ⅷ.智能设备APP行业用户规模增长较快,且持续攀升至3.7亿,伴随云计算能力的深化和AI计算的发展,延伸和覆盖更多用户的智能家居产品,正成为居家生活“好助手”

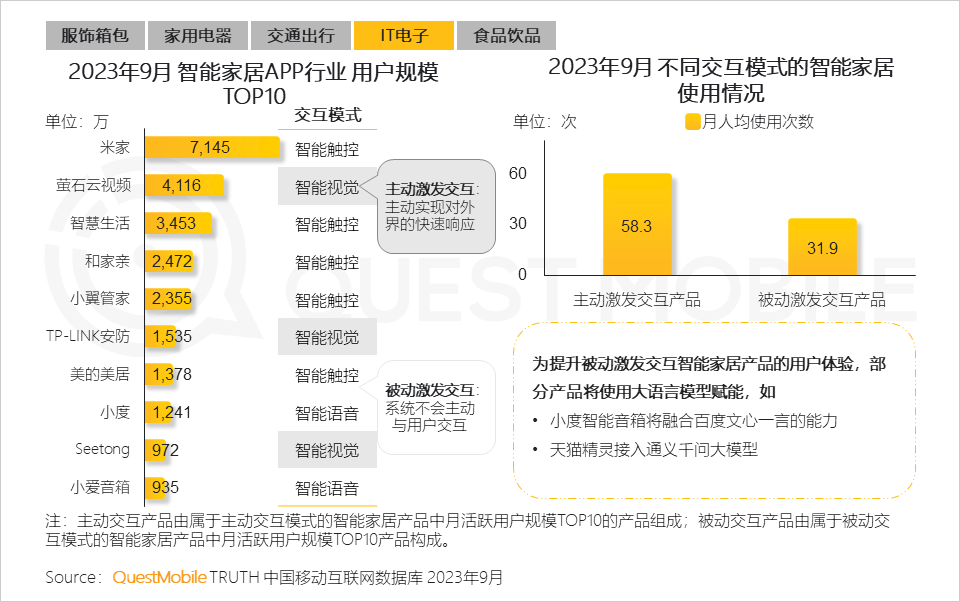

Ⅸ.现阶段智能家居用户规模TOP10产品中,被动激发交互产品居多,用户对该产品的使用粘性弱于主动激发交互产品,为提升改善用户体验,大语言模型将赋能被动激发交互智能家居产品

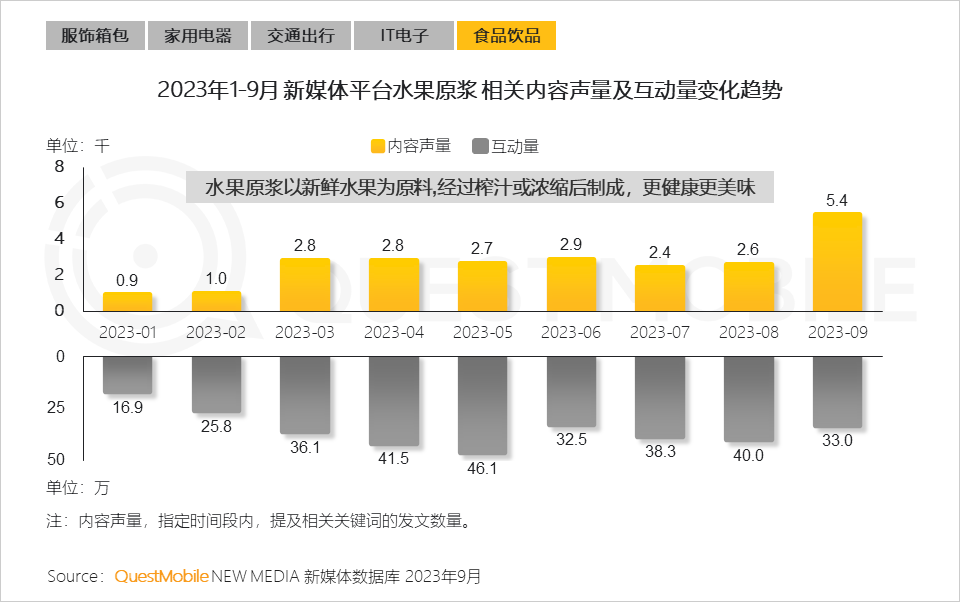

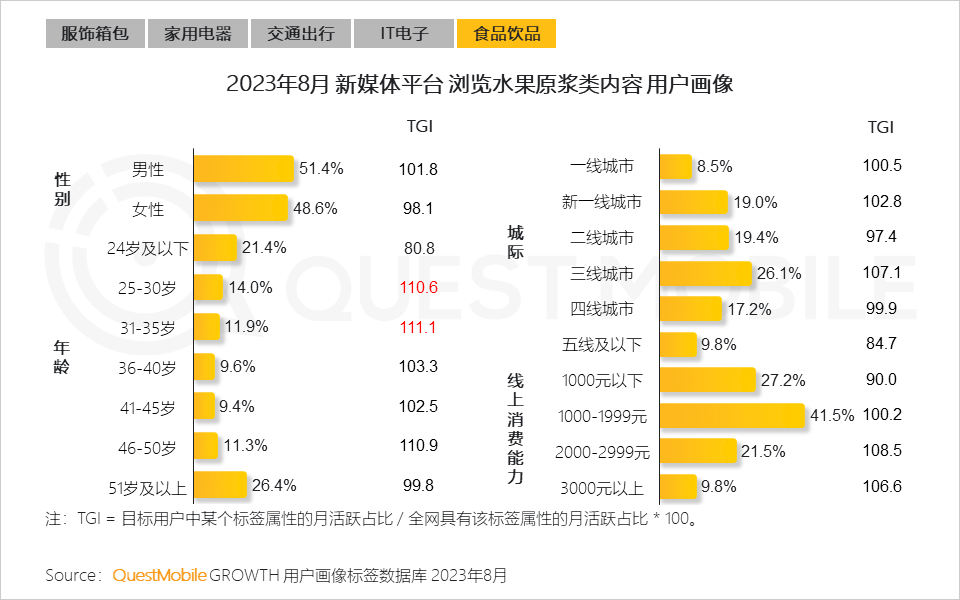

Ⅹ.为健康买单,已然成为一种消费习惯;水果原浆的兴起也体现了消费者对于健康的日益重视

Ⅺ.年轻人群对于水果原浆的高关注度反映出【囤健康】已成为老中青三代的共同选择

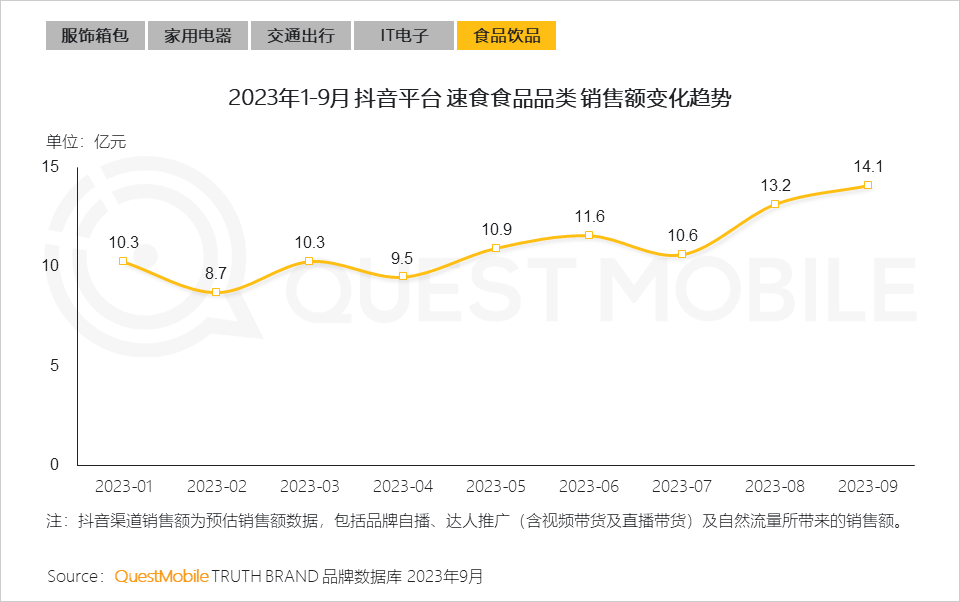

Ⅻ.速食类食品在消费者间接受度越来越高,相应的,对于此类食品的差异化需求也在逐步“涌现”

用户在口感还原度、料包丰富度及自由度,以及低糖、低脂、低热量等方面各有所需。

2、线下生活文旅领域

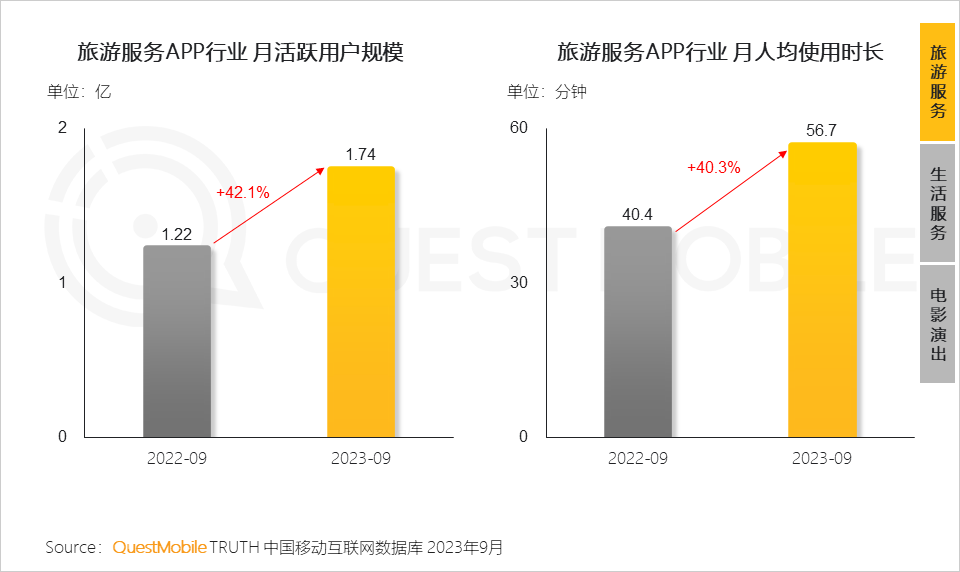

2.1五一、端午小长假过后迎来暑期旅游旺季,定制化、深度化的自驾游、户外徒步、城市漫步成为市场热门选择,刺激旅游服务APP行业用户规模和粘性同比提升

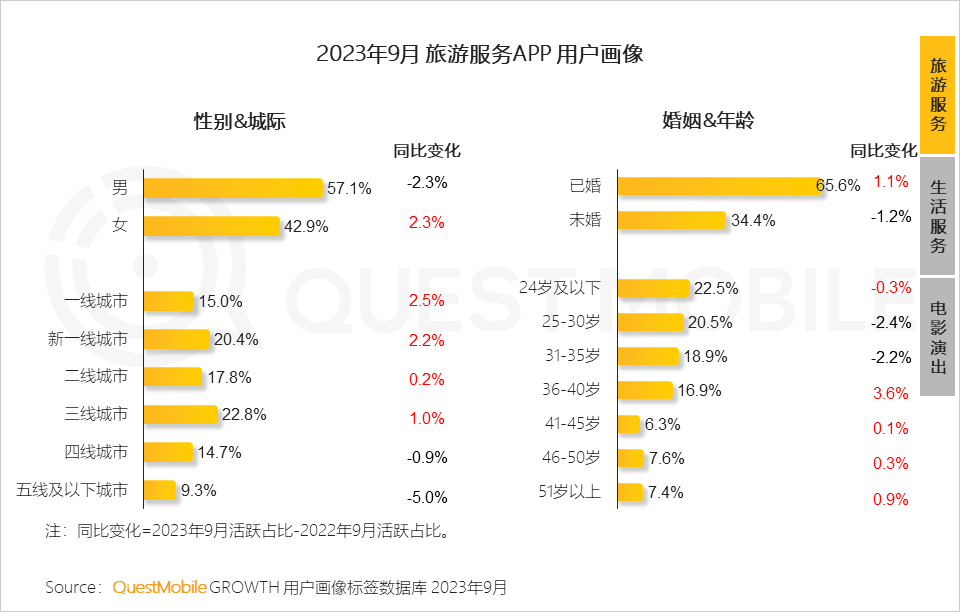

2.2居住三线及以上城市、已婚女性、36岁以上中老年群体比例同比提升,亲子、家庭成为暑期旅游重要群体

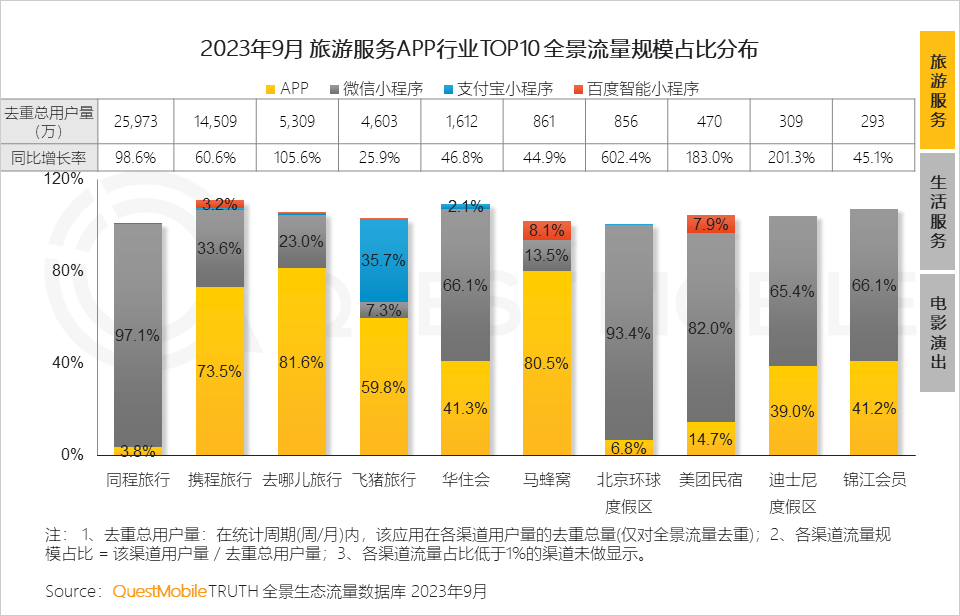

2.3旅游需求井喷式爆发,典型OTA、垂直酒店类平台多流量入口布局,全景流量同比增长

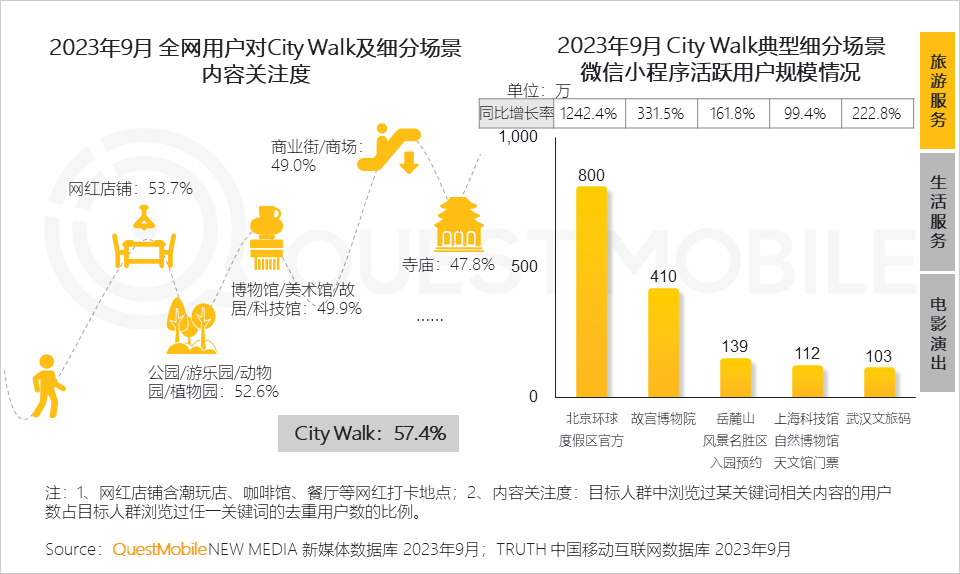

2.4用脚步丈量城市,了解城市文化、感受城市气息的City Walk旅游方式,受到全网过半用户关注,其中典型场景下官方小程序预约通道,实现流量增长

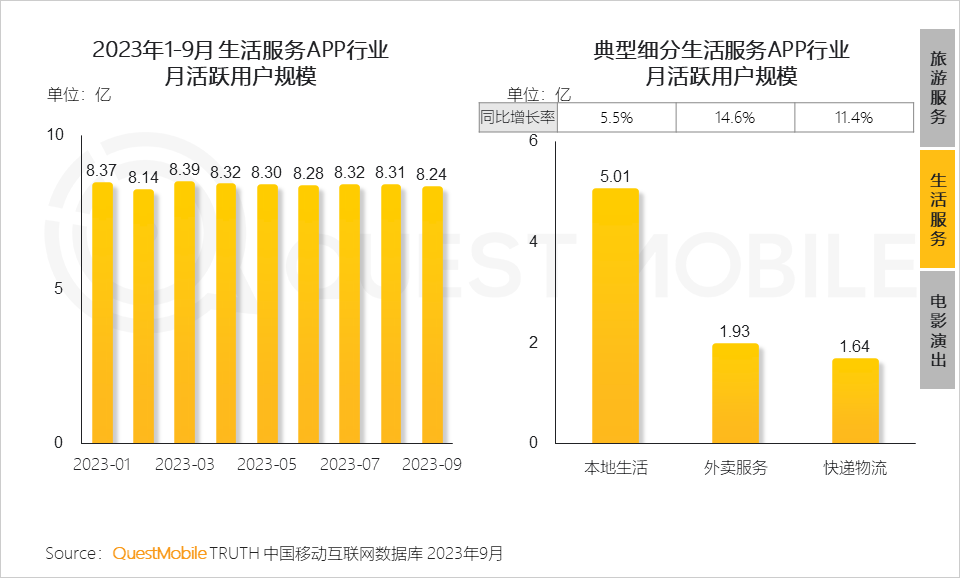

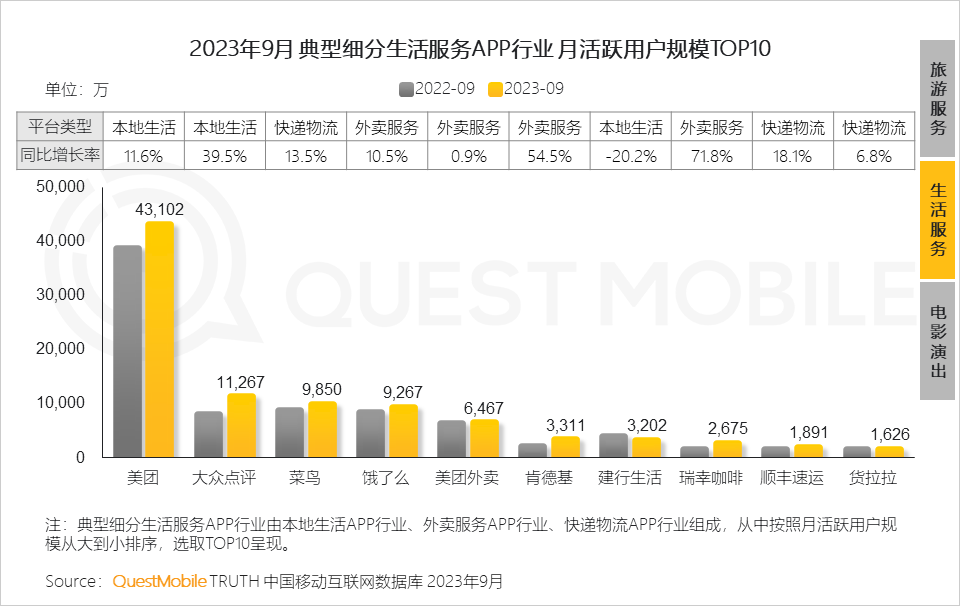

2.5 2023年以来,生活服务行业活跃用户规模稳居8.2亿以上,随着配送能力及效率的提升,促进本地生活、外卖服务、快递物流APP行业均实现用户规模的增长

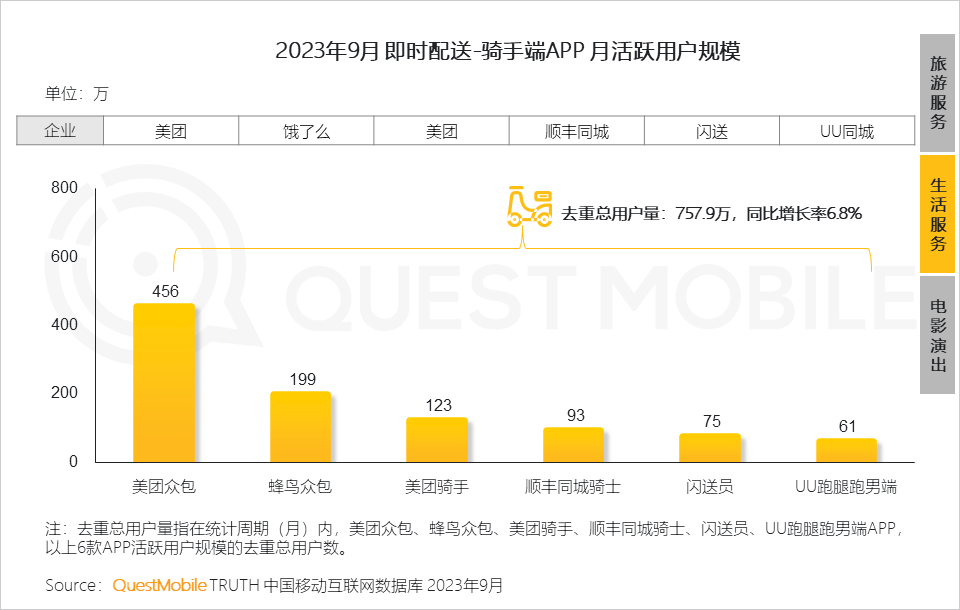

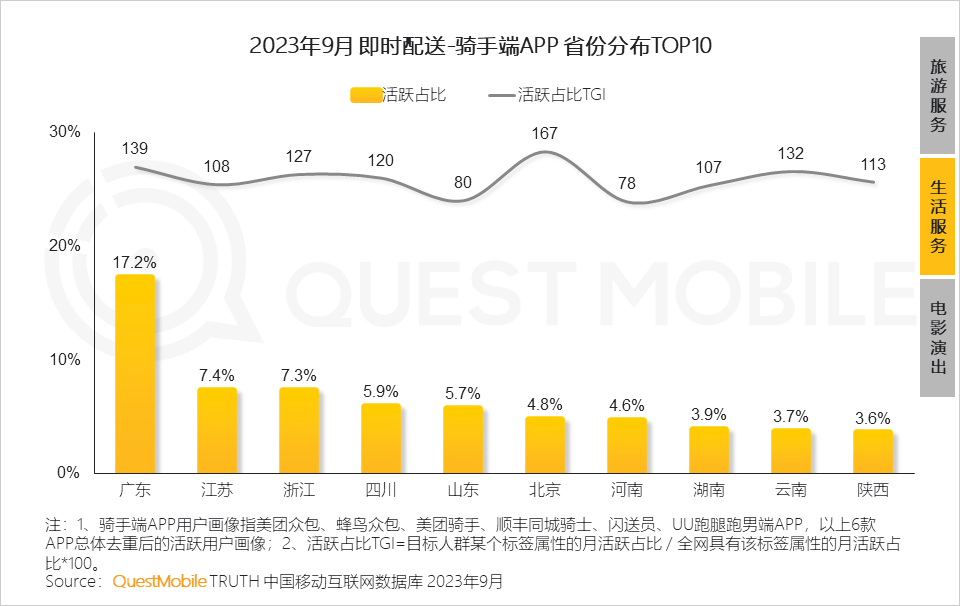

2.6本地生活平台在“万物皆可送”模式逐步加深,用户侧对“所见立即得”消费习惯的养成和需求的提升,促进即时配送骑手端用户规模同比提升6.8%,达757.9万

2.7从送外卖到送万物,即时配送成为满足用户快节奏生活的“助推器”,广东、江苏、浙江等南方沿海地区为即时配送骑手端主要活跃的省份

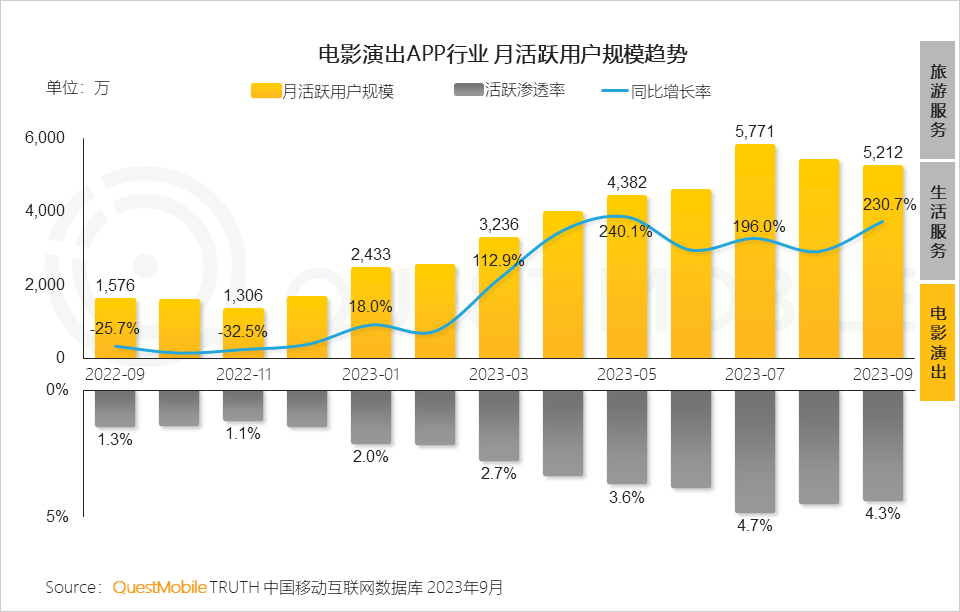

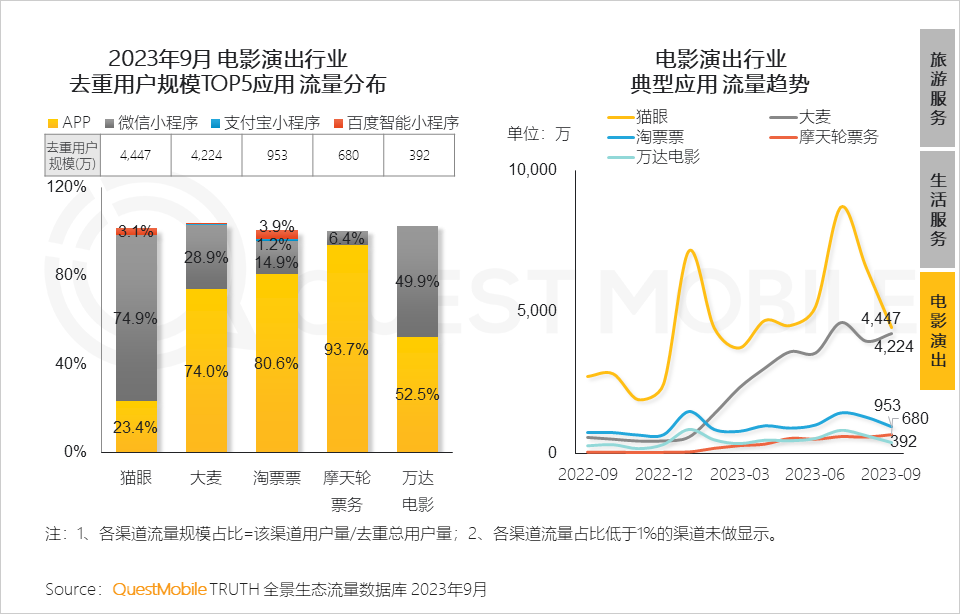

2.8 2023年上半年明星演唱会的重启、热门电影上映前宣推,成为市场复苏的重要驱动力,下半年电影演出全产业链活跃度持续增长

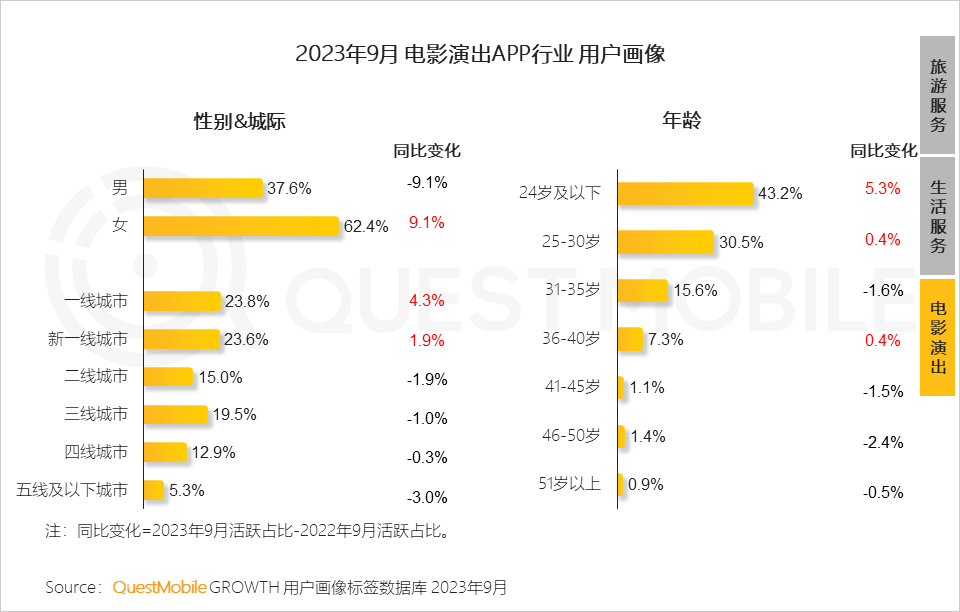

2.9电影演出APP行业中,30岁以下的年轻女性、位于一线及新一线城市为主要人群,且活跃占比同比提升

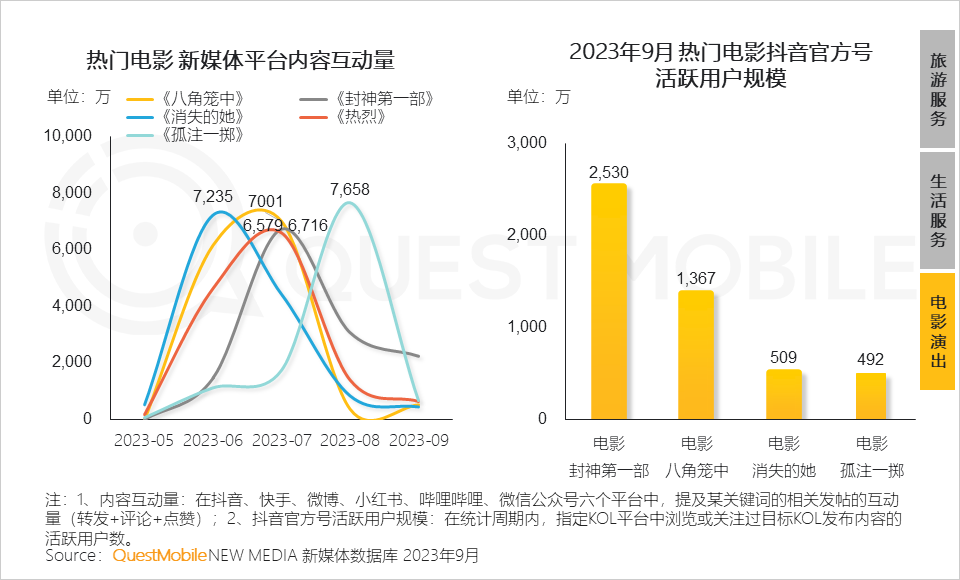

2.10电影发行前通过海报、预告片在新媒体平台等多渠道宣推,引发用户关注和讨论,带动电影在网络持续发酵,激发用户影片上映后观影

2.11典型票务平台打通不同渠道获客端口,为用户提供多渠道购票入口,规模实现迅速增长,进一步说明暑期线下演出市场的红火

3、线上娱乐领域

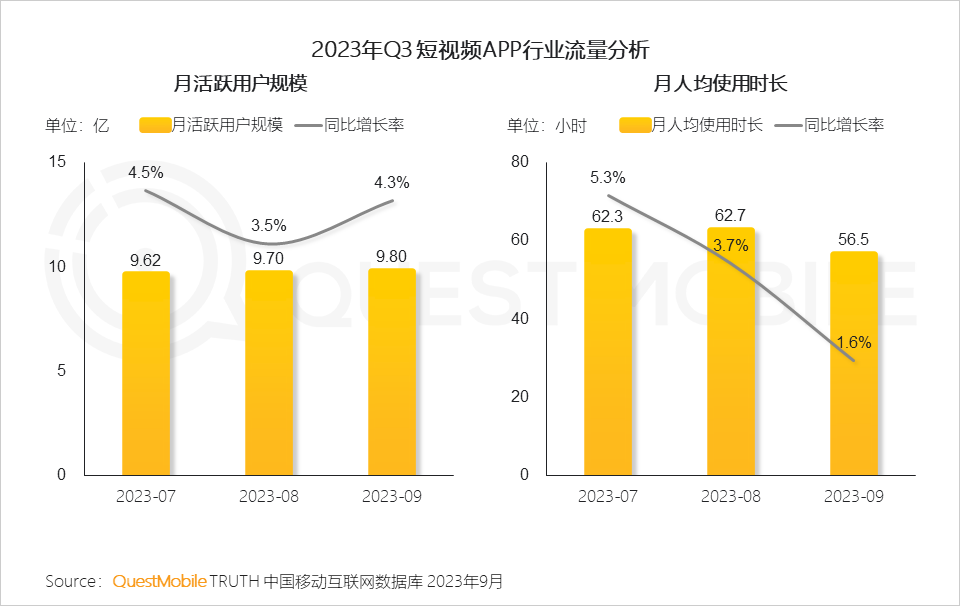

3.1短视频行业

Ⅰ.短视频行业规模接近10亿,并以稳定的增速持续扩大,但用户使用粘性的增幅已逐渐微小

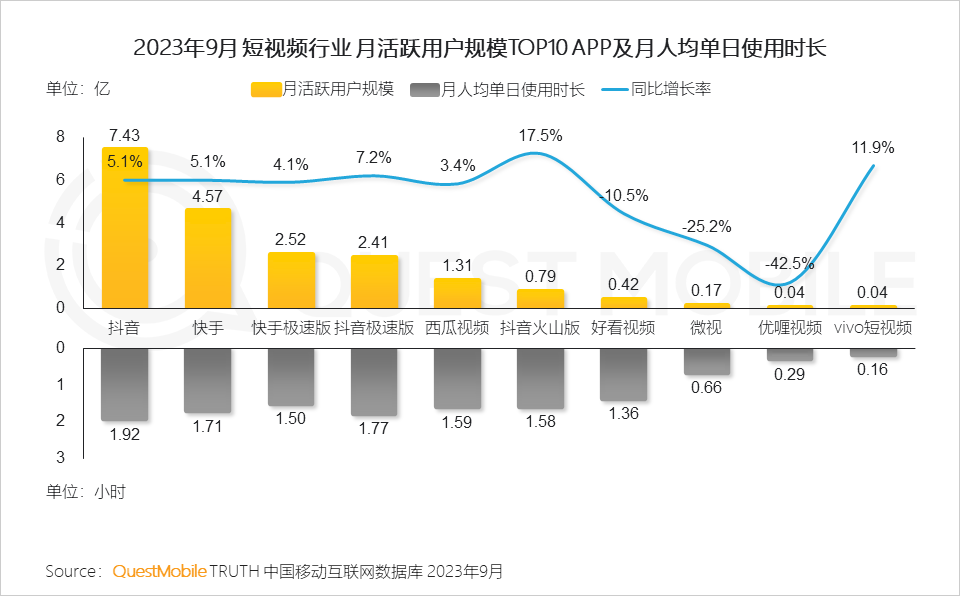

Ⅱ.头部短视频平台用户规模仍保持增长,抖音、快手的“两超”格局持续强化,市场集中度逐步提高

Ⅲ.抖音、快手强调内容提质,鼓励流量向优质创作者倾斜,成熟的流量分发机制下,腰尾部KOL获得更多机会

QuestMobile数据显示,抖音、快手平台中受众活跃用户在5000万以上的超级KOL数量有明显下降,平台推荐机制的优化使得用户注意力分散到各类型KOL中。

Ⅳ.短视频平台以内容生态建设为基础,图文、短剧、中长视频也成为重点发力方向,完善内容的各种形态,增粉类型达人向多元内容拓展

Ⅴ.短视频平台加入争夺体育赛事流量的行列,抖音快手纷纷拿下亚运会转播权,除了建立赛事直播账号矩阵外,还积极打造自制节目、场内外花絮、运动科普等内容,全面烘托亚运氛围

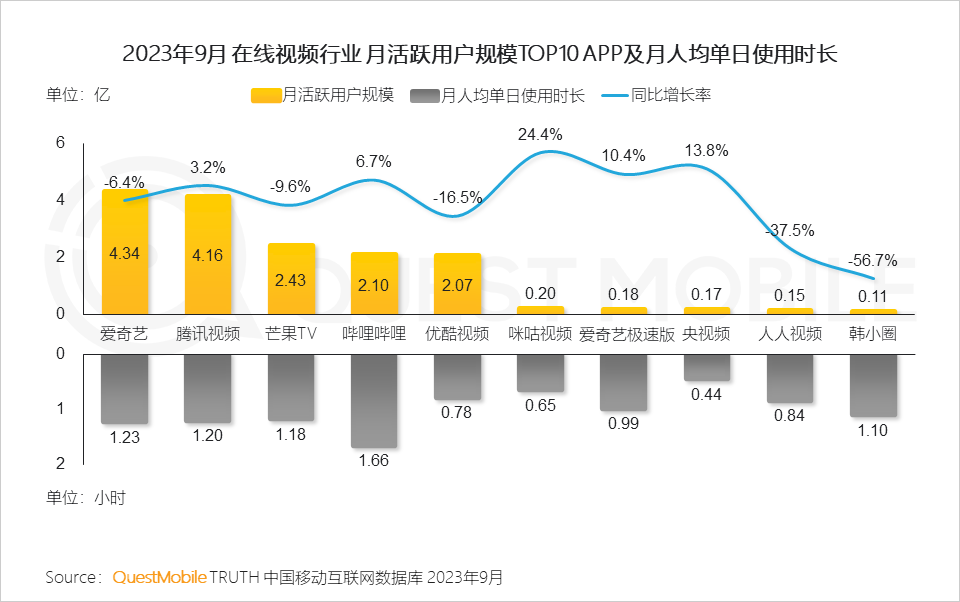

3.2在线视频行业

Ⅰ.暑期档长视频市场竞争白热化,打响用户时长争夺赛,但随着线下娱乐消费的复苏,线上内容消费相较去年流量有所下降

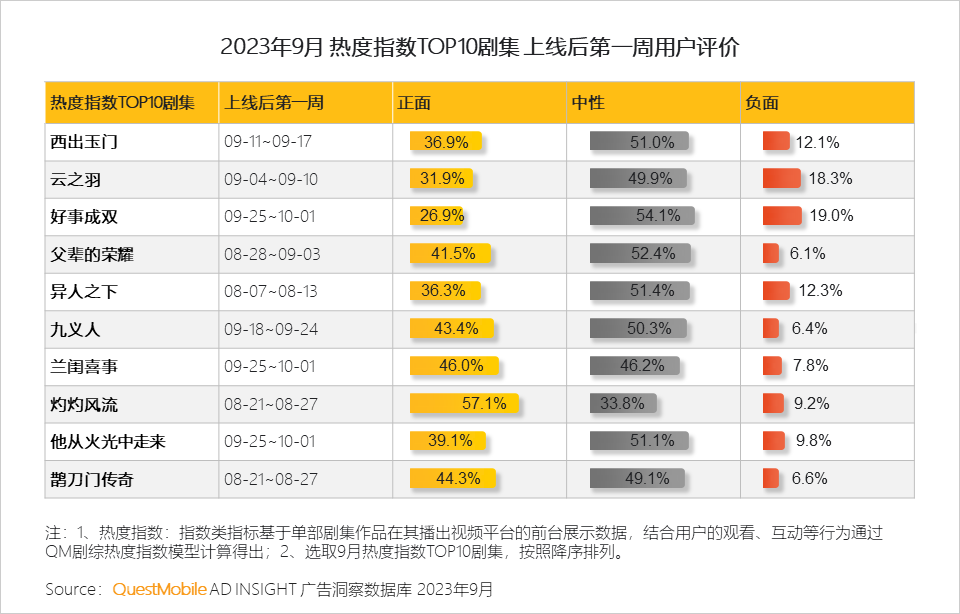

Ⅱ.剧集方面,数量质量双重升级,古偶、悬疑、都市职场等多元题材出圈,剧集播放量峰值多出现在上线一周内

Ⅲ.各平台发力高质量的内容,以激发更高的用户付费意愿,热播剧集上线后用户负面评价均在两成以下

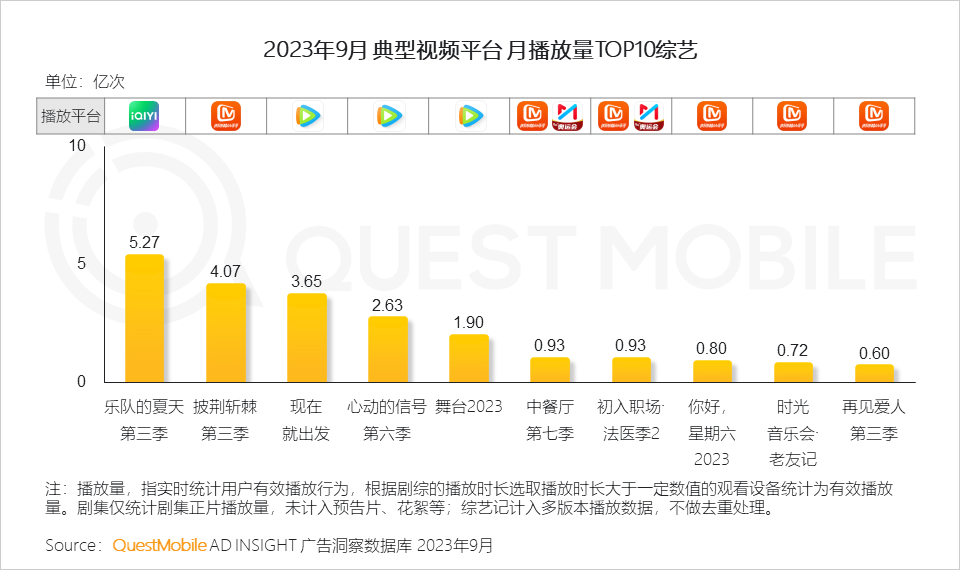

Ⅳ.综艺方面,经典IP纷纷回归,舞台竞演、恋综、电竞、职场等多类型综艺挤进前十,综N代霸榜

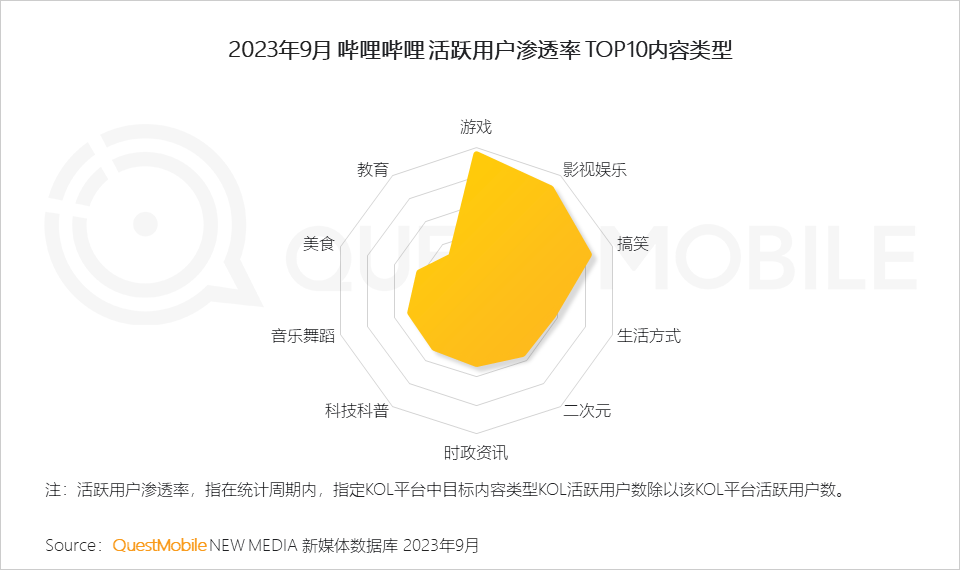

Ⅴ.哔哩哔哩积极发展UGC生态,基于自身二次元、游戏属性丰富平台内容,短、中、长视频共同发力,丰富内容留存用户

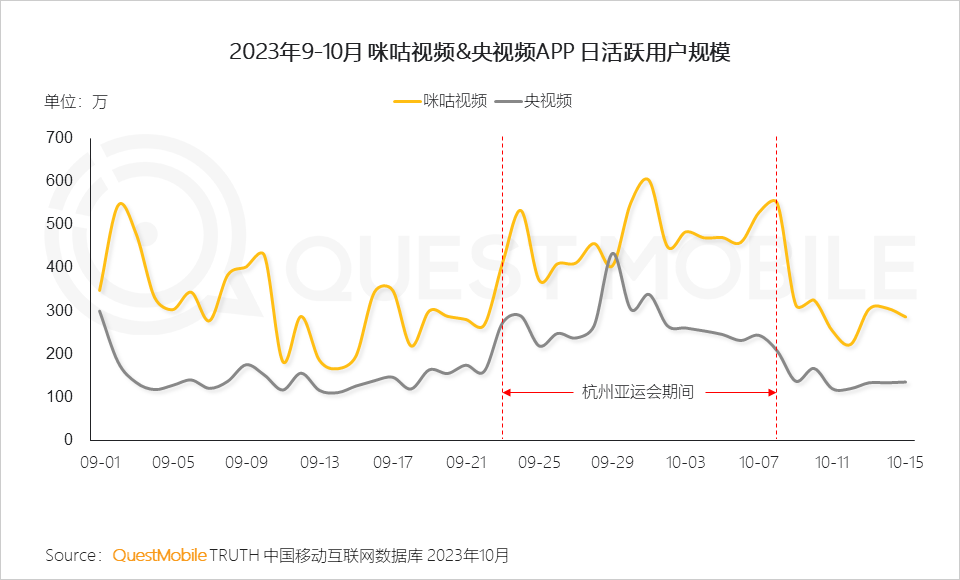

Ⅵ.咪咕视频在亚运期间为用户带来全量全场次的赛事直播,同时推出丰富的亚运衍生节目,全方位满足观众的多元观看需求

从东京奥运会、北京冬奥会,到世界杯转播权,咪咕视频频繁活跃在国际顶流赛事中;同时央视频APP作为央视官方平台,重要赛事节点流量也有明显增长。

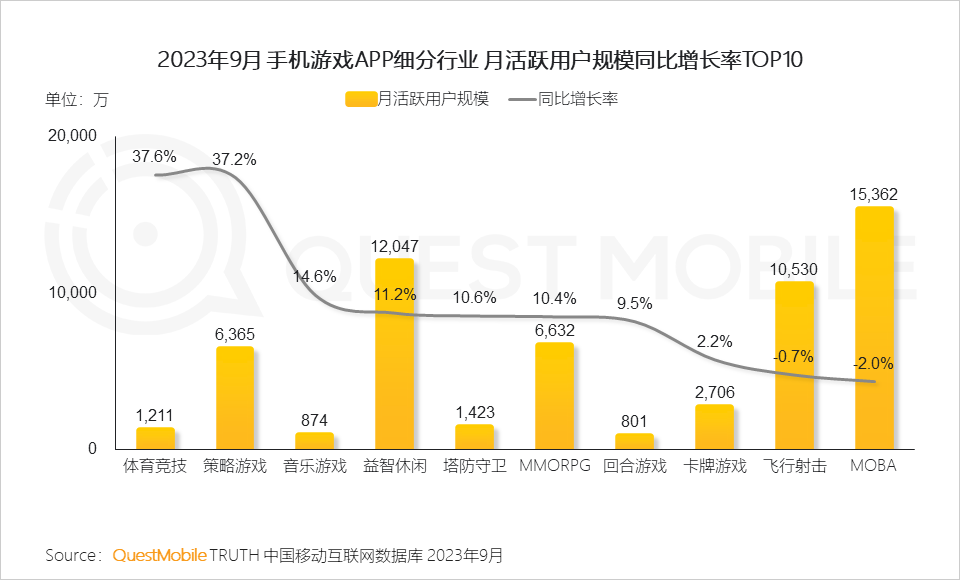

3.3手机游戏行业

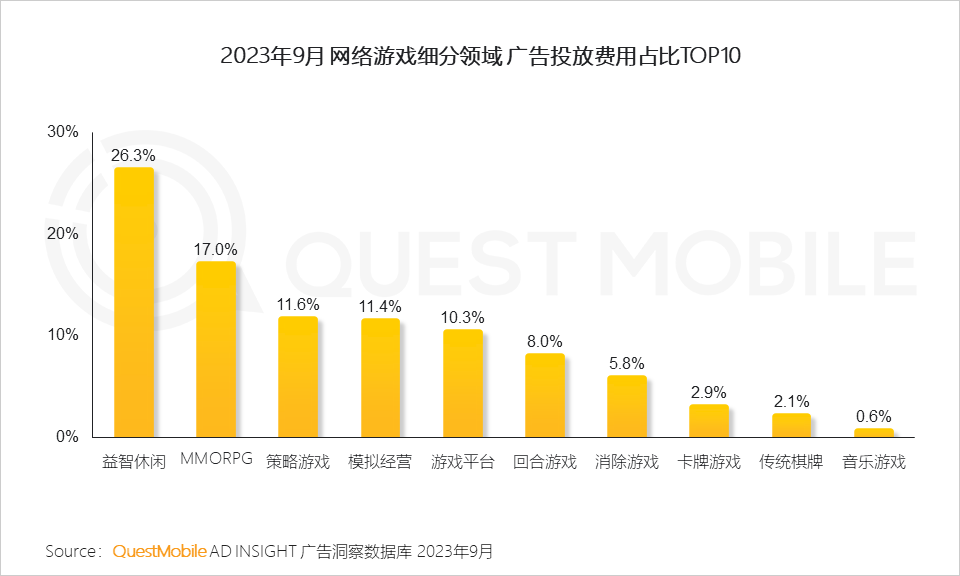

Ⅰ.休闲游戏仍是买量类型NO.1,MMORPG、策略类手游广告投放量紧随其后,9月营销转化效果亮眼

Ⅱ.受到新游上线和暑期的推动,策略游戏、益智休闲、MMORPG等轻度、重度游戏赛道均有较高增长

Ⅲ.《崩坏:星穹铁道》等新游表现突出,《金铲铲之战》、《英雄联盟手游》等旧游稳定发挥,优质手游拉动市场回升

Ⅳ.《蛋仔派对》流量逐渐稳定,坐稳派对社交手游的头名,并通过发起「蛋友碰碰会」,多维度构建社交场景,拓宽用户圈层;腾讯游戏的加入,使得派对赛道更加火热,同时结合生成式AI新技术,带来创新体验

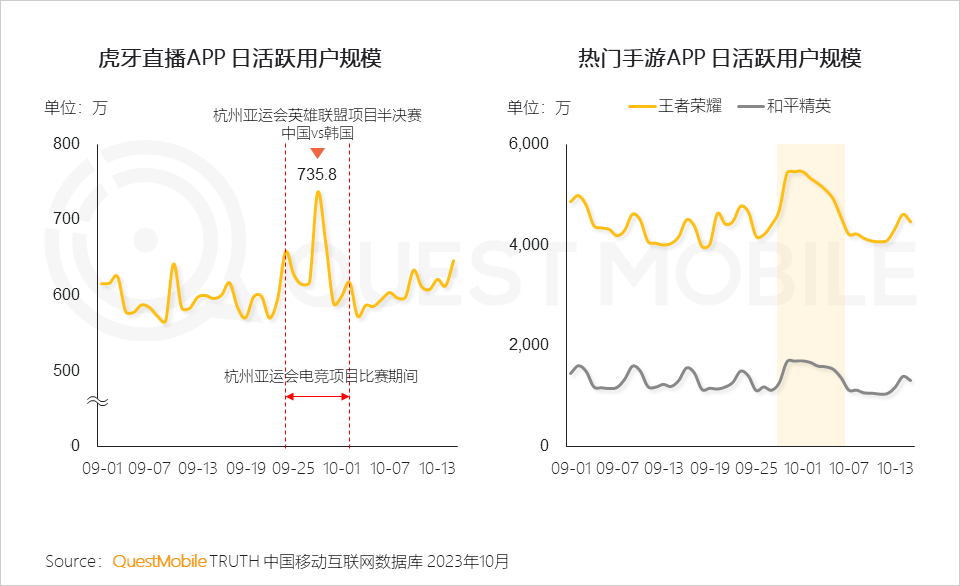

Ⅴ.虎牙拿下亚运会转播权,搭配人气主播、专业解说全程直播,热门比赛日流量激增,此外央视直播增强新观众对电竞项目的认知,叠加国庆假期因素,热门手游APP流量出现小高峰

2023年秋季中国移动互联网价值榜

1、TOP50赛道用户规模NO.1 App

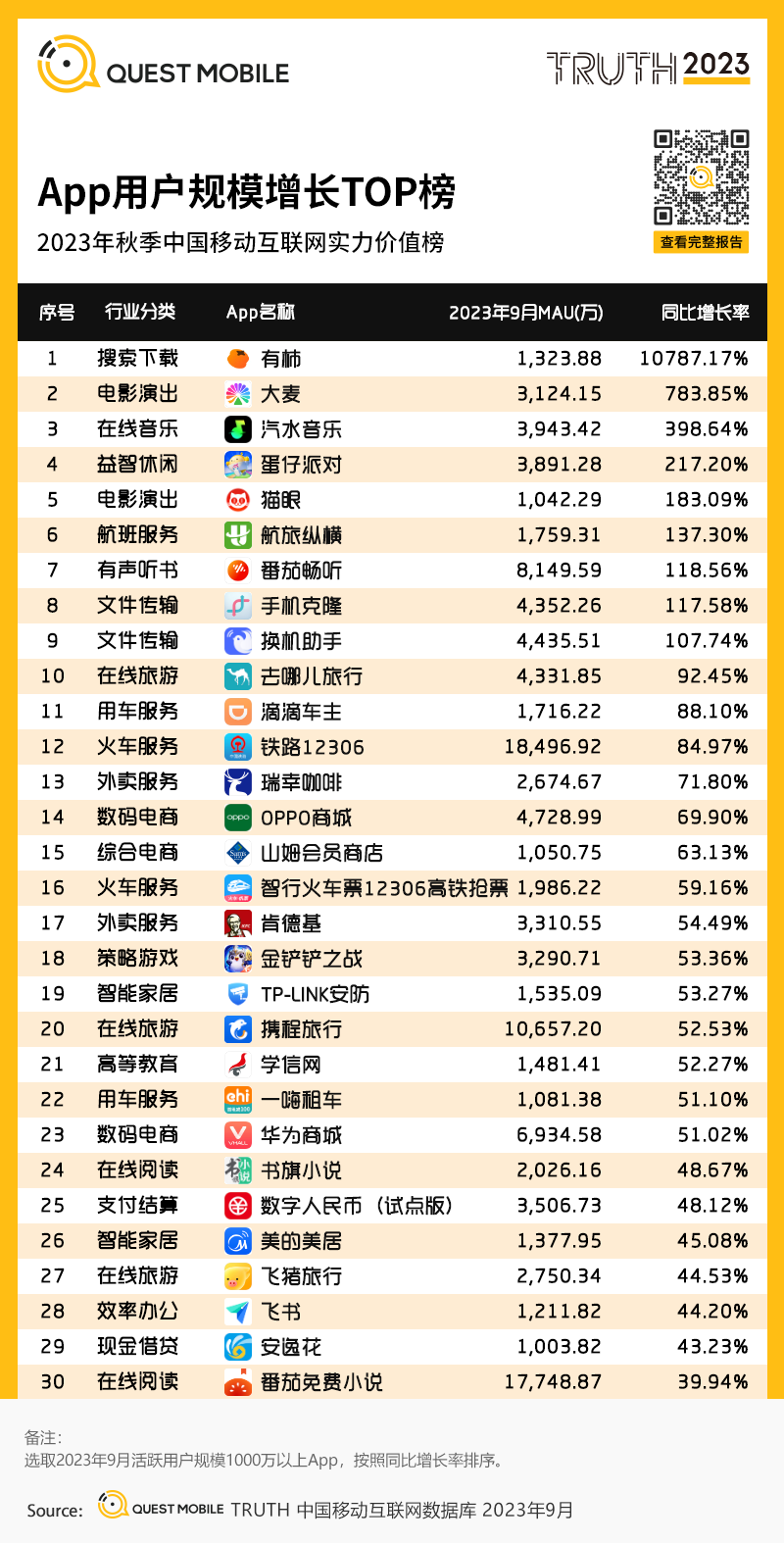

2、App用户规模增长TOP榜

3、微信小程序用户规模TOP榜

4、全景生态流量TOP玩家

5、OTT应用规模TOP榜

6、智能电视终端规模TOP榜

7、TOP商业价值App媒体

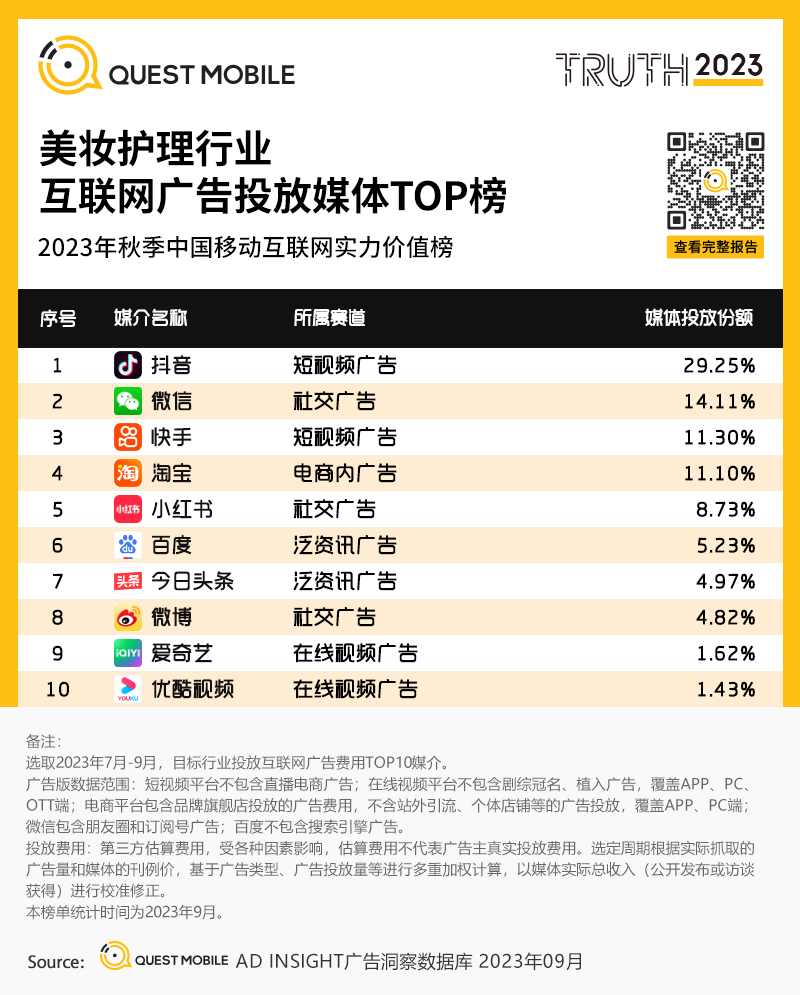

8、美妆护理行业互联网广告投放媒体TOP榜

9、服饰箱包行业互联网广告投放媒体TOP榜

10、全网剧集播放量TOP榜

11、全网综艺播放量TOP榜

12、3C家电行业消费品牌私域流量用户规模TOP榜

13、美妆行业消费品牌私域流量用户规模TOP榜

14、时尚服饰行业消费品牌私域流量用户规模TOP榜

15、食品饮品行业消费品牌私域流量用户规模TOP榜

16、新能源厂商活跃量TOP榜

探索中国移动互联网核心趋势,洞悉年度行业动态与创新案例。