本文来自IDC咨询。

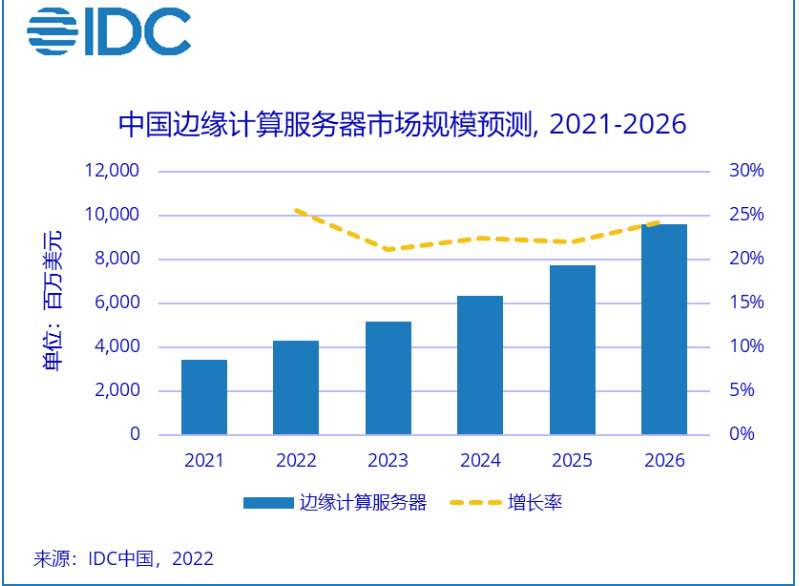

国际数据公司(IDC)发布的《中国半年度边缘计算服务器市场(2022年上半年)跟踪报告》显示,2022上半年,中国边缘计算服务器整体市场规模达到16.8亿美元,预计全年达到42.7亿美元,同比增长25.6%。IDC预计,2021-2026年中国边缘计算服务器整体市场规模年复合增长率将达到23.1%,高于全球的22.2%。

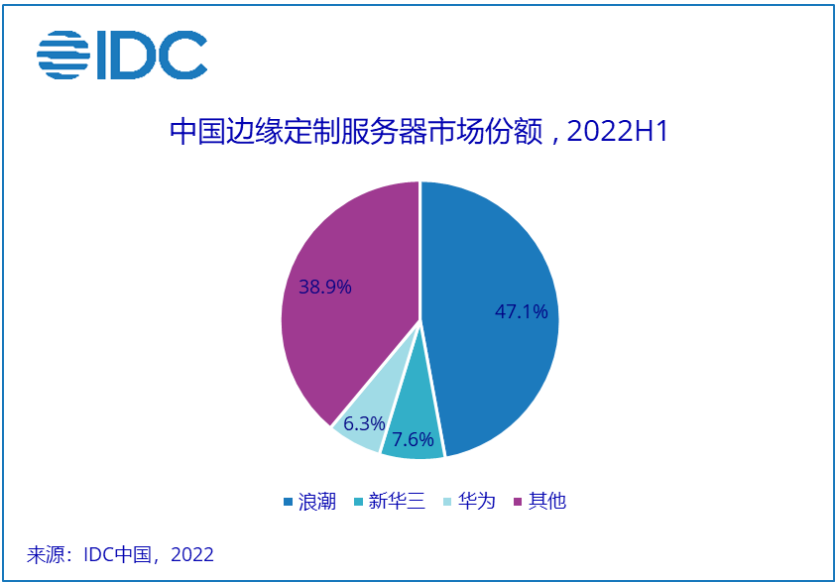

2022年上半年,中国垂直行业和电信网络边缘计算服务器(含通用服务器和定制服务器)市场规模达到2.9亿美元,同比增长46.4%。对于通用的标准服务器,定制服务器在物理形态、环境适应性、便捷运维等产品规格和功能做了相应优化,以满足边缘侧部署场景下对机架空间、环境温度、运维管理等方面特殊需求。2022上半年,中国市场边缘定制服务器出货量排名前三的厂商依次为浪潮、新华三和华为,其中浪潮维持市场领先优势,出货量市场份额扩大到47.1%,浪潮在上半年推出多款新机型,为行业用户差异化的边缘业务场景提供更加丰富的基础架构部署选择。新华三和华为市场份额分别为7.6%和6.3%。

从边缘定制服务器出货行业分布来看,2022上半年,公共事业、互联网、服务、政府和能源行业同比增速超过整体平均水平,其中公共事业和能源行业合计占比已经超过40%,互联网和服务行业合计占比接近30%。公共事业对边缘定制服务器的需求主要来自于电力企业,边缘计算平台正在为传统中心化电力系统无法求解的复杂计算任务提供有效手段,以应对电力系统功能结构和技术特征的快速变化,帮助电力企业建立起更为高效的数据分析和系统控制能力,保障电力系统的稳定运行。互联网和服务行业的边缘定制服务器采购更多是服务于传统行业数字化转型,其中互联网企业在支持零售、物流等自有业务发展之外,也在努力将大数据、AI等技术能力下沉到边缘侧,来帮助传统企业解决排程优化、仓储物流、设备管理、线路检测等实际生产运营问题;服务类企业也在联合电信运营商提供基于边缘定制服务器的一体化5G专网平台,通过现场级的边缘计算能力满足强实时性、高数据吞吐和本地决策等场景业务需求,实现5G移动通信与垂直行业应用的深度融合。

分析师观点

IDC中国企业级基础架构研究经理李木认为,2022上半年,尽管整体服务器市场受到宏观经济下行和供应链中断等因素的负面影响,但边缘定制服务器细分市场在特定行业的牵引下依然保持高速增长。随着边缘计算的价值得到更大范围的认可,业内正在加快商业模式探索和供应链能力整合,提高服务能力的标准化和通用化,促进边缘计算基础架构和解决方案的规模应用,推动市场走向更为成熟的阶段。