本文来自微信公众号“电子发烧友网”,作者/刘静。

光模块是构建现代高速信息网络必不可少的元器件,它主要负责完成信号的光电转换和电光转换,是通信系统中信息传递的关键桥梁。近年光模块产品逐渐向可插拔、小型化、高速率、智能化、高集成方向发展,其中高速率在AI的推动下更是升级快速。

光模块最初的应用速率主要是155Mb/s和622Mb/s,随着光通信技术的发展,主流应用速率逐渐提升到10G-40G,并行封装的出现后进入100G的时代。光模块行业具有非常明显的技术周期性特征,约3-5年推出新一代高速率产品。如今光模块的主流应用速率已跨步到400G,更高速率的800G产品也在AI的推动下逐渐进入市场商用。

AI文生视频带来800G光模块需求爆发

2023年以来,ChatGPT为首的生成式人工智能大语言模型接连发布,催生了AI算力需求的激增。近日,新年开工之际,OpenAI又放大招,发布首个60秒文生视频AI模型,炸裂整个AI界。

AI文生视频具有广泛的应用前景,特别是在影视制作、游戏开发、虚拟现实等领域。它不仅能够帮助用户快速生成短视频,节省大量的时间和精力,还能为创作者提供更多的灵感和创意。

而对于光模块领域,AI文生视频新一轮技术的出现,也将为行业带来更多的发展机遇。过去市场上的AI文生视频模型只能生成数秒或十多秒的视频,而OpenAI一上来就将视频时长干到60秒。更长时长、更高清、更细节化的文生视频,需要处理更多的视频数据,这就要求光模块具备更高的传输速率和更高的稳定性。

而具有高速传输、高密度、高可靠和低功耗等优势的800G光模块,或将更能满足AI文生视频以及AI其他应用的需求。国内光模块龙头中际旭创在业绩预告中也证实了这一点,表示“2023年以来,AI算力需求和相关资本开支的激增带动了800G等高速光模块需求的显著增长,并加速了高速光模块产品的技术迭代步伐。”

据了解,一些AI厂商在推理阶段会更倾向选择更高速率的光模块,且从今年和明年的需求结构来看,800G的需求量高于200G和400G的需求量。而200G和400G的光模块需求从长期来看,是呈下降趋势的。

Lightcounting预测,全球光模块的市场规模在未来5年将以11%的年复合增长率保持增长,而800G光模块将从2025年底开始主导市场。现在看来,在AI应用快速发展下,这一时间可能会提前。

厂商加速布局800G,多家靠出海率先吃到“红利”

光模块行业的国外主要企业有Finisar、Molex和AOI等,而国内主要有中际旭创、光旭科技、海信宽带、新易盛、华工正源、联特科技等企业。

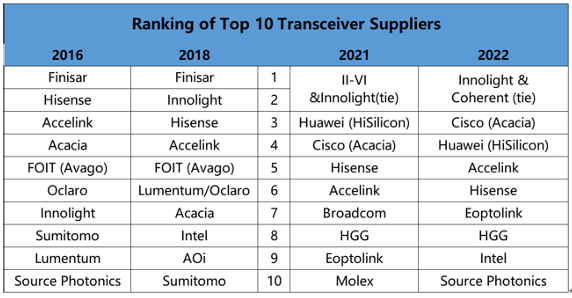

近年国内光模块企业纷纷开展800G技术研发以尽早实现800G商业化应用。据电子发烧友了解,国内最早实现800G光模块突破的是中际旭创。在Lightcounting发布的2022年度光模块厂商排名中,中际旭创和Coherent并列全球第一。

图片来源:Lightcounting

中际旭创在2019年开始布局800G光模块,2020年12月在ECOC2020线上展会重磅发布业界首个800G可插拔OSFP和QSFP-DD800系列光模块,2022年又在OFC2022现场展示基于自主设计硅光芯片800G可插拔OSFP2*FR4和QSFP-DD800DR8+光模块。在2022年开始中际旭创就已经开始批量供应800G光模块,并在2023年率先拿到了英伟达、谷歌等海外客户的800G批量订单。

针对AI大客户今年开始砍单800G的传言,中际旭创表示,AI大客户没有下调需求也没有砍单,相反还要求公司加快交付800G。

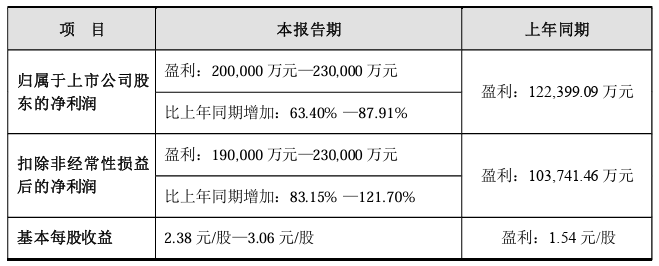

在800G高端产品取得良好订单和市场份额下,中际旭创2023年的收入、净利润和毛利率实现快速增长,业绩表现亮眼。业绩预告显示,2023年中际旭创归母净利润预计盈利20到23亿,较上年的12.24亿增长63.40%~87.91%;扣非净利润盈利1.9到2.3亿,较上年同期增长83.15%~121.70%。

图:中际旭创2023年度业绩预告

中际旭创表示,“2023年800G上量很快且需求不断上修,DSP、EML和Vcsel等先后出现供应紧张。今年800G光模块需求依旧很大,主要集中在一些海外AI客户。2025年还会产生新的800G用户,也可能会有新的800G供应商,但主要供应商还是目前几家,旭创是其中一家。”

目前中际旭创的800G订单主要来自海外AI大客户,和其GPU带宽相配套,这些GPU终端用户都在海外市场,包括海外互联网大客户、AI初创公司或行业客户,这些大带宽的GPU并没有在国内销售。率先向海外客户送测800G光模块的中际旭创,已成功吃到AI应用带来的红利。

此外,新易盛部分800G光模块产品也已经实现出货,具备量产批量销售能力。光迅科技主要面向算力网络的800G光模块去年出货环比也有提升,它还在积极新建生产线扩充800G光模块产能。剑桥科技的800G光模块出货数量已经达千只到万只量级,太辰光的800G光模块也已经进入测试阶段。华工科技也在积极开拓海外市场,据说其800G光模块已经向北美客户送样,测试进展顺利。一时之间,国内光模块厂商出现集体进军800G光模块赛道的盛况。

在去年的光博会上,海思光电子、源杰科技、海信宽带等国内厂商还展出了各自杀手级的800G光模块旗舰产品。其中海思光电子推出了主打高性价比的数据中心网络光模块800G DR8 LPO方案,源杰科技发布了支持不同型号数据中心800G高速率的多种InP激光器解决方案,海信宽带推出最新一代800G OSFP 2xFR4/DR8/SR8 LPO产品。

AI客户对1.6T采购将提上日程

高速率是光模块的未来发展必然趋势,随着光模块向800G快速发展,未来向1.6T高速率演进是必然的。1.6T即每条通道200G,8x200G就是1.6T,传输速率是800G的两倍。这意味着AI客户可以在更短的时间内传输更多的数据,从而提高数据处理效率。

此前业内知名人士曾表示,1.6T光模块的量产供应可能要再等四五年。进入1.6T时代,传统可插拔速率升级或达到极限,后续光互联升级可能转向CPO和相关方案。Lightcounting也预计,CPO出货预计将从800G和1.6T端口开始,于2024年至2025年开始商用,2026年至2027年开始规模上量。

如今看来,AI已明确加快了光模块技术迭代,并且显著缩短了光模块周期。目前已经看到一些光模块的厂商,1.6T光模块取得突破了。例如中际旭创为重点客户开发的1.6T光模块,预计今年就开始送样和认证了,下半年可能会开始小批量销售。

中际旭创表示,AI算力在快速发展过程中,数据中心更早迎接1.6T,客户已经产生了1.6T的需求,如果顺利,2024年将通过验证并下单,2025年上量。预计AI大客户最快在今年下半年开始采购和部署1.6T光模块。

华工科技在稳固全球TOP8光模块供应商行业地位,也在布局硅基光电子、铌酸锂、量子点激光器等新型材料方向,自主研发并行光技术(CPO、LPO等),积极推动新技术、新材料在下一代1.6T、3.2T等更高速产品应用。

新易盛也已经在2023年率先推出1.6T光模块产品,据说目前正在积极推进客户送样测试。届时中际旭创和新易盛等厂商将在1.6T上再次迎来竞争与较量。

1.6T光模块相较于800G光模块的技术难度更高,需要采用更先进的硬件设计、制造工艺和信号处理算法,同时需要确保更高的集成度和可靠性。上述率先在1.6T上实现技术突破的国产厂商,光模块的研发能力是值得肯定的。