本文来自微信公众号“智能网联汽车网”,作者/汽车产业。

2008年,次级抵押贷款危机和全球金融危机不仅重塑了金融业,还对半导体行业产生了深远的影响。从那时起,台湾和韩国,特别是台积电和三星,一直奉行积极主动的战略,大力投资以加强对竞争对手的领先优势。自2008年北京奥运会以来,中国获得了更多的信心。2009年,按GDP计算,中国甚至超过了日本,成为世界第二大经济体。在对超级计算机及其军事工业需求的推动下,中国还加速了其半导体工业的发展。

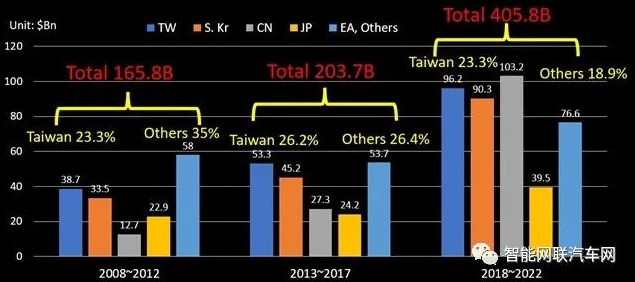

因此,全球半导体设备市场出现了显著增长。在过去的15年里,分为三个阶段(2008-2012年、2013-2017年和2018-2022年),市场规模在前五年积累了1658亿美元,第二年积累了2,0703亿美元,第三年积累了惊人的4058亿美元。苹果iPhone于2007年推出,标志着智能应用程序新时代的开始,需要更强大的应用程序处理器。

亚太地区“四大”芯片投资

来源:DIGITIMES Research,2023年7月

在此期间,台积电和三星争夺晶圆铸造行业的主导地位,这是由于智能手机越来越受欢迎。获胜者是通过获得苹果、高通和联发科等科技巨头的应用程序处理器订单来确定的。台积电的优异表现展示了台湾对半导体设备的积极投资。

从2008年到2012年,台湾占全球设备采购的23.3%,而包括台湾、韩国、日本和中国在内的东亚以外国家占了35%。然而,在2013年至2017年期间,台湾的贡献下降到26.2%,非东亚国家仅占26.4%。在2018-2022年阶段,台湾的份额为23.7%,非东亚国家仅占18.9%。这导致了2021年至2022年期间汽车零部件短缺的问题,归咎于台湾和韩国制造商。然而,推卸责任并不能解决根本问题。

与19世纪的淘金热类似,那些卖铲子的人蓬勃发展,欧洲、美国和日本的设备制造商的早期起步者处于领先地位。东亚制造工厂的投资最终可能会使西方国家的原始设备制造商受益。在现代世界,那些付出努力的人将获得竞争优势。

最后,2018年后,中国对半导体设备的采购大幅增加。这是刺激私人投资的“大基金”政策的结果吗?在中国进口的设备中,三星、SK海力士、台积电、UMC和美光在中国投资了多少钱?在“中国制造2025”的背后,存在着过度金钱吸引有限人才的风险。中国需要引导资源的适当流动,并说服国内外精英继续努力,特别是在面对中美紧张局势的情况下。

对于设备制造商来说,在生产多样化系统中创造新需求将是西方设备制造商面临的一个关键挑战。韩国或台湾半导体工厂的成功经验可以在新兴市场复制吗?也许邀请来自两只亚洲老虎的专家分享他们在新兴国家工业发展方面的经验,可能会激发人们对那里半导体行业发展的更多兴趣。与韩国和台湾制造商的合作可能是这些国家发展半导体行业的最快途径。