本文来自IDC咨询。

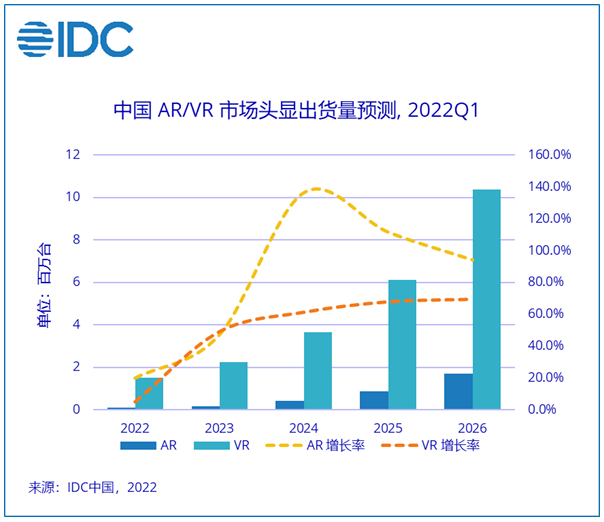

2022年第一季度,全球VR头显出货356.3万台,其中Oculus份额占全球VR市场的90%。中国VR头显出货25.7万台,同比增长14.8%,其中一体机VR出货22.8万台,占到整体VR出货的88.9%,Pico Neo3、奇遇Dream、奇遇3依次为消费者市场出货前三的产品型号。

2022年第一季度中国AR/VR出货增速较上版预测放缓,主要受以下几大因素影响:

手机厂商在2021H2发布的相关AR glass产品没有如期正式面向消费者大规模上市。

尽管营销植入力度在此季度大幅增强,疫情一定程度上影响了VR厂商原计划在上半年进行线下拓店的节奏。

由于整体经济环境对居民消费信心的冲击,提升VR头显在消费者市场的接受度仍然任重道远。

IDC认为,2022年国内AR/VR市场将有以下几大特点值得关注:

01厂商在消费级市场投入力度持续加大

2022年,AR及VR领域内的诸多厂商均加大了在消费级市场的投入力度。从产品形态、价格定位、内容产品等角度,都进行了更针对消费者倾好的调整。也有之前战略重点在商用市场的厂商,在今年也更新了消费级头显新品的计划。

02短焦新品有望接连出现

新品方面,下半年一体机VR新品发布速度较上半年会明显加快。IDC预计,新品单价定位会高于去年推出的入门级产品。同时,面部、手势识别等体验会出现明显改善,尤其是短焦产品会在下半年较集中出现。

03厂商同时关注营销方式和产品研发两条主线

即使本土厂商的自身定位存在差异,但整体来看均在今年同时发力营销和研发两条主线。从营销来看,线上各平台宣传中,抖音、哔哩哔哩、微博成为主力投放平台;同时,厂商也关注线下门店、线下游娱中心等体验的扩展。产品研发上看,仍有众多初创企业将融资所得大幅投入硬件产品的研发升级。

分析师观点

IDC中国分析师赵思泉认为,即使元宇宙概念在过去一年起到了前所未有的概念普及作用,消费市场出货占比在过去几个季度持续提升,但这一年内VR设备的技术参数和内容体验没有出现阶段性的进步。2022年由于第二季度上海、北京等城市疫情相关影响持续,VR厂商在年初制定的诸多计划均一定程度出现了延迟或者变化。需求端来看,今年消费者在非必需品上的支出预算普遍有所调整,这些因素均对厂商今年的发力带来挑战。下半年开始,随着新品的逐渐发布以及线下各类计划的推进,消费者市场会逐步打开。