本文来自微信公众号“物联传媒(ID:ulinkmedia)”,作者/慕白。

4月20日,华为向外界释放出一条重磅转型信号,在当天“华为终端商用办公新品发布会”上,华为终端业务CEO余承东宣布,经营十年的华为“消费者业务”部门正式更名为华为“终端业务”,将华为的消费业务定位从C端消费者延伸至政企高端商用领域。

会上华为发布了7款商用终端新品,涵盖笔记本、台式工作站、显示器、打印机、智慧屏等B系列产品,面向政府和教育、金融、能源、制造、交通、医疗六个领域企业客户提供定制方案与场景,开启了华为消费电子TO B的“B计划”时代。

华为轮值董事长郭平曾这样谈华为的“技术突破”,“在单点技术领先遇到困难的时候,要积极地寻求系统的突破。”在华为面临断芯危机与先进技术封锁,即刻从手机业务调整全面拓展商用办公领域,似乎也验证华为系统突破的战略魄力。

消费电子转战商用办公:壮士华为,被迫断腕

华为在2021年度业绩会上用“求生存,谋发展”六个字来形容2022年。今年以来华为已经发行4次融资债券,累计金额140亿元。这次华为消费者业务的更名与转型,反映出华为被制裁后的艰难与决心。

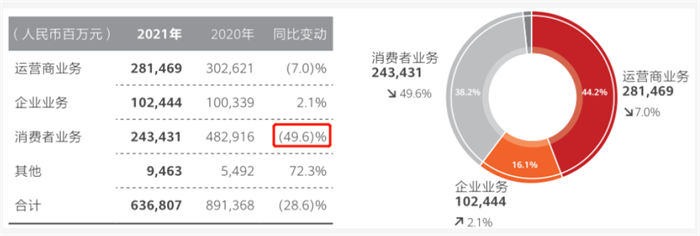

手机出货量2.4亿台,全球第二,这是华为2019年的“高光时刻”。主营PC、手机、IoT设备的“华为消费者BG”也因此一直被外界称作“最赚钱的业务”,甚至许多消费者只知华为是一家手机公司,不知其ICT通信业务。2020年华为消费者业务创下4829亿的营收佳绩,但次年该板块业务营收即被腰斩(同比-49.6%),这与半导体材料5G芯片断供、全球手机出货量下降关系密切。对于终端市场来说,最突出的表现就是其一系列新品手机无法实现5G功能,让不少消费者扼腕叹息。

华为选择进入商用办公市场,风险与机遇并存。一方面,华为消费者业务中笔记本、智能穿戴设备、智慧屏、智慧家居等应用设备稳步增长,打下良好的消费者群和生态用户基础;同时后疫情时代居家远程办公、混合办公创造了新的需求,企业数字化转型未来注重“未来工作文化”、“未来工作空间”和“未来劳动力”,数字经济正成为趋势。

另一方面,据IDC数据显示,受市场供应影响,2022年第一季度PC市场出货量同比下降5.1%,出现了一定的下滑趋势,加上联想、惠普、戴尔、苹果等老牌商业办公厂商盘踞,商用PC正从增量市场转入存量市场竞争,当前经济状况下存在企业办公设备更新换代的预期偏弱等因素,也直接影响华为转型后的市场表现。

从华为对商用终端市场的解析与态度来看,商用电子终端业务是一盘大棋。从官方消息来看,华为进驻市场是基于以下的调研和认知:商用终端经历了以台式机为中心的1.0时代、多设备融合的2.0时代,当下正在步入云和AI的3.0时代,高性能、智慧化、全联接,新形态演进、全场景融合、智慧交互是商用办公市场当下与未来亟需的契机。

华为在发布会上也列举了一些已经开展的终端商业应用场景,如政府部门绿色无纸化办公、煤矿作业安全、互动式保险等,这些场景大多与物联网技术和应用方案结合紧密。

组织协同,打造无处不在的IoT联接

在被美国列入“实体清单”等一系列制裁后,商业模式的转变势在必行,“To C业务上受的挫,要在To B业务上找回来”。2021年在任正非主导下成立煤矿、智慧公路、智能光伏、港口与海关、数据中心能源五个数字化军团,后又在2022年2月设立“互动媒体、运动健康、显示芯核、园区网络、数据中心网络、数据中心底座、站点及模块电源、机场轨道、电力数字化服务、政务一网通”十大预备军团,积极拥抱“万物感知、万物互联、万物智能”的时代趋势。

细细看来,华为新部署的业务几乎都涉及到IoT技术和IoT下游产业应用方案,IoT化、数智化已经深刻印刻在华为的血管脉络之中。

5G通信、智慧联接是华为的强项,软硬一体让华为在消费终端拥有大量的C端用户和战略合作企业。在泛IoT领域,华为以HiLink协议成立平台,积累了全球超5000万用户,连接设备超过10亿台。华为自家开发的鸿蒙操作系统连接设备2.2亿台,鸿蒙智联AIoT平台有1900多家生态合作企业,平台全年产品出货超过1.15亿台,“超级终端”已经成为华为的显著标签。

在上游半导体材料领域,华为海思的基带芯片技术前沿,在遭遇技术封锁和产业链断供后,全球基带芯片出货量跌出前三甲,同时逆境重生的华为海思上升成一级部门,在芯片去美化、国产化上作出探索,困于国内先进制程工艺和生产设备的落后,华为表示考虑采取用芯片堆叠封装以换更高性能。

人工智能作为信息新基建的重点项目,在TO B产业IoT化进程扮演着技术交叉、融合赋能的重任,在智慧城市规划领域,华为将AI技术融入到“昇腾智造、昇腾智行、昇腾智巡”系列智能解决方案中;智联网汽车成为近年来对芯片、模组需求最为旺盛的物联网智能终端,华为通过鸿蒙OS智能座舱、4D成像雷达、MDC810驾驶平台、智能热管理系统等物联网集成方案,打开智能汽车服务市场。

手机已经成为消费IoT领域的基础入口,机身嵌入大量的通信模组、传感器、集成芯片,成为IoT集中连接的不二之选。作为当前市场用户保有量最大的智能终端,大部分AIoT设备厂商也都以此为切入点,通过无线传输、语音控制、软硬产品生态构建面向C端的IoT方案。

如小米通过“手机+音箱”作为硬件入口,搭载app软件实现对接入米家协议的智能终端控制;苹果围绕iphone打造出IOS一系列“黑电”产品的传输生态,但因其封闭性又推出HomeKit作为半开放式的智能家居系统平台,允许第三方厂商以matter协议同白电设备进行联动。OPPO也搭建了Hey Things IoT平台,聚焦在娱乐、健康、家庭的消费物联网领域。

更名背后:全面开展BCG生态服务

不论是成立实体经济的数字化赋能军团,还是今年将“消费者业务”更名“终端业务”,华为更加强调终端设备的智能化、网络化能力,也更加强调发挥华为在B端产业的技术底蕴与组织协同优势,基于对产业和消费者双方痛点的理解,将解决方案融入智能终端,做到覆盖B/C/G端用户群体。

过去10年,华为在下游消费者的品牌心智占有已经相当成熟,如欲寻求新的利润空间只能继续将生态化延伸,在丰富产品和市场渗透率上继续提升,市场教育非一朝一夕,产品扩充也需真金白银,消费者业务在当下瓶颈之下,只能是那句老话“做时间的朋友”。而B端在实体经济复苏,信息化新基建的红利下,有大量的传统行业应用场景,急需产业物联网技术助力转型赋能,商用办公市场是其传统电子消费业务创新迈出的第一步。

在华为消费者业务供应链中断的窘境中,华为再次找到了新的业绩突破点与IoT增量市场,在数字化、智能化、低碳化的前景下,加快工业物联网场景与应用迭代,倒逼传统行业升级,加强商用IoT终端的市场出货量,凭借海量IoT化设备引领时代风潮,这是国内标杆科技企业在物联网爆发时代下先发制人的关键一招和必胜决心。